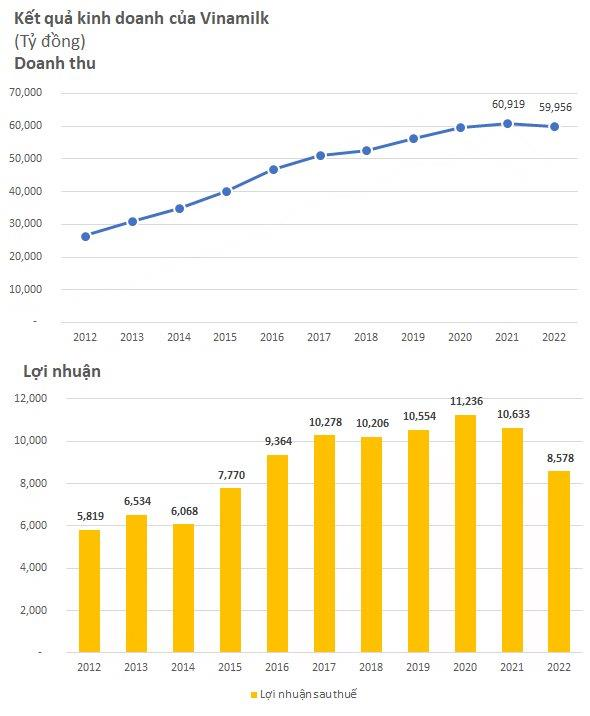

Công bố BCTC hợp nhất năm 2022, CTCP Sữa Việt Nam (Vinamilk, mã chứng khoán VNM) ghi nhận mức lợi nhuận sau thuế 8.578 tỷ đồng – lần đầu tiên rơi xuống dưới mốc 9.000 tỷ trong vòng 6 năm qua. Nguyên nhân không chỉ đến từ việc doanh thu suy giảm mà các chi phí như giá vốn, chi phí lãi vay và lỗ tỷ giá cũng đều là những gánh nặng cho doanh nghiệp sữa lớn nhất Việt Nam.

Cập nhật từ buổi gặp mặt nhà đầu tư hôm 9/2, theo CTCK VNDirect, Ban lãnh đạo cho biết Vinamilk vẫn chưa ghi nhận tăng trưởng tích cực trong T1/2023 do công ty đang chủ động giảm hàng tồn kho tại các nhà phân phối. Tuy nhiên mảng sữa bột ghi nhận tăng trưởng ở mức hai con số 1 vài tuần trở lại đây có thể do tỷ lệ sinh tăng trở lại đầu năm âm lịch Quý Mão.

Tồn kho nguyên liệu giá cao khiến cho biên lợi nhuận gộp chưa cải thiện

Khi giá bột sữa toàn cầu đạt đỉnh vào quý 2/2022 và giảm dần vào nửa cuối năm 2022, thị trường đã đặt nhiều kỳ vọng biên lợi nhuận gộp của Vinamilk sẽ cải thiện. Mặc dù vậy, trong quý 4, biên lợi nhuận gộp tiếp tục giảm xuống còn 38,8%, kéo dài xu hướng giảm từ đầu năm 2020 đến nay và là quý thứ 2 giảm xuống dưới ngưỡng 40%.

Nguyên nhân là do Vinamilk vẫn còn hàng tồn kho nguyên liệu giá cao. Theo VNDirect, giá hợp đồng bột sữa nguyên kem ngày 17/01/2023 đã giảm 21,2% svck và thấp hơn 32,3% so với mức đỉnh vào T3/2022. Theo Rabobank, sản lượng nhập khẩu bột sữa của Trung Quốc trong Q1/23 dự kiến sẽ giảm so với Q1/22 do vẫn còn hàng tồn kho tích lũy trong năm qua. Nhu cầu sữa toàn cầu có thể sẽ yếu đi trong ngắn hạn do nhiều nền kinh tế đang đối mặt với lạm phát.

Mặc dù kỳ vọng Vinamilk sẽ bắt đầu sử dụng nguyên liệu tồn kho chi phí thấp từ giữa Q1/23 giúp cải thiện biên LN gộp có thể được cải thiện từ Q3/23 nhưng VNDirect lưu ý giá đường toàn cầu gần đây tăng và ảnh hưởng đến biên LN gộp của Vinamilk do công ty cũng nhập khẩu đường từ thị trường nước ngoài để sản xuất bên cạnh việc nhập đường từ công ty con Vietsuga.

Các nguyên nhân dẫn đến giá đường tăng là do (1) triển vọng nguồn cung đường bị ảnh hưởng bởi điều kiện thời tiết bất lợi ở Ấn Độ (mưa lớn) và (2) Các nhà sản xuất mía đường Brazil dự kiến sẽ tiếp tục ưu tiên sản xuất ethanol hơn trong niên vụ 2023-2024.

Ban lãnh đạo công ty dự báo giá bột sữa toàn cầu dự kiến sẽ giảm trong 2023, việc Trung Quốc mở cửa trở lại sẽ không có nhiều tác động tới xu hướng này. Vinamilk đã chốt xong giá bột sữa đầu vào cho giai đoạn nửa đầu năm 2023.

Mất thị phần, cắt giảm chi phí bán hàng và quảng cáo trong khi bị cạnh tranh khốc liệt

CTCK Bản Việt (VCSC) cập nhật từ buổi gặp mặt nhà đầu tư nói trên cho biết, Vinamilk mất thị phần trong năm 2022 chủ yếu do hoạt động kém hiệu quả của mảng sữa bột và sữa uống, trong khi mảng sữa đặc, kem, sữa thực vật và sữa tươi 100% cao cấp tăng trưởng mạnh.

Tính đến thời điểm hiện tại của năm 2023, doanh số bán cho các nhà phân phối trong nước của Vinamilk đã giảm so với cùng kỳ năm trước do các nhà phân phối giảm mức độ hàng tồn kho.

Mặt khác, doanh số bán ra ngoài thị trường tăng 3%-5% so với cùng kỳ, đây là tín hiệu tốt cho tăng trưởng doanh thu của Vinamilk trong năm 2023. Lưu ý, doanh thu sữa này của Vinamilk không bao gồm MCM (Sữa Mộc Châu – công ty con gián tiếp của VNM) đạt 10,2 nghìn tỷ đồng trong quý 1/2022, thấp hơn mức trước COVID trong giai đoạn 2019-2020.

Ngoài ra, khi Giấc Mơ Sữa Việt (cửa hàng bán lẻ của chính Vinamilk) duy trì tốc độ tăng trưởng doanh số 2 chữ số và lượng khách đến cửa hàng ổn định, ban lãnh đạo kỳ vọng sẽ nâng số lượng cửa hàng từ 650 vào cuối năm 2022 lên 1.000 trong 1 đến 2 năm tới. Trong khi đó, MCM đặt mục tiêu mở rộng hệ thống cửa hàng ở miền Bắc thay vì miền Trung và miền Nam do chi phí vận chuyển thấp hơn và Mộc Châu Milk là thương hiệu lâu đời ở miền Bắc (có thị phần ổn định).

Bên cạnh đó, dự án trang trại tại Lào (hiện có 1.000 con và dự kiến nhập 4.000 con) dự kiến cho ra sản phẩm vào 2023.

Mặc dù vậy, theo VNDirect, Ban lãnh đạo Vinamilk không quá lạc quan về khả năng phục hồi nhu cầu tiêu thụ sữa do người tiêu dùng đang thắt chặt chi tiêu. Sản phẩm sữa là mặt hàng có mức độ nhạy cảm cao với giá bán và thu nhập do phần lớn người tiêu dùng Việt Nam chưa coi sữa là sản phẩm dinh dưỡng thiết yếu. Ban lãnh đạo kỳ vọng nhu cầu tiêu thụ sữa ghi nhận mức tăng trưởng một con số (dưới 5% so với cùng kỳ) trong năm 2023.

Bên cạnh đó, Vinamilk đang phải đối mặt với áp lực cạnh tranh ngày càng tăng ở hầu hết các dòng sản phẩm, đặc biệt là ở phân khúc sữa bột. Trong năm 2022, VNDirect nhận thấy công ty chưa tung ra sản phẩm mới nào đáng chú ý trong khi các hoạt động khuyến mại bị cắt giảm. Vinamilk vẫn đang trong giai đoạn tái cấu trúc về thương hiệu và làm mới bao bì, hương vị và dự kiến hoàn thành trong năm 2023.

Tuy nhiên việc tái cấu trúc kênh bán trong năm 2022 có thể tiếp tục ảnh hưởng đến doanh số nửa đầu năm 2023, cũng như chúng tôi chưa thấy những sản phẩm đột phá mới của Vinamilk để tạo động lực tăng trưởng doanh thu.

Theo BCTC năm 2022, công ty đã cắt giảm hơn 500 tỷ đồng chi phí hỗ trợ bán hàng và quảng cáo tiếp thị.

dừng tổ chức ĐHĐCĐ bất thường để tiết kiệm chi phí")

, hàng triệu người dân ở TP giàu nhất Việt Nam được miễn phí sử dụng 1 dịch vụ")

.png "Thị trường hàng hoá 2/7: Heo hơi giảm diện rộng, gạo và hồ tiêu tiếp tục đi ngang")

.png "Tổng Giám đốc một doanh nghiệp dầu khí xin từ nhiệm")