VN-Index vẫn đang chật vật quanh mốc 1.800 điểm, gần như đi ngang so với đầu năm. Nếu nhìn chỉ số, nhiều người sẽ nghĩ thị trường không quá xấu. Nhưng nếu nhìn vào danh mục của phần lớn nhà đầu tư, câu chuyện lại hoàn toàn khác.

Chị T.V - một nhà đầu tư bán chuyên tại Hà Nội cho biết: "VN-Index loanh quanh 1.800 điểm, nhưng nhìn lại danh mục 5 mã midcap của mình, không mã nào giảm dưới 15%. Cảm giác như tài khoản mỗi ngày bốc hơi một ít mà không biết phải xử lý thế nào".

Ngay cả những nhà đầu tư lâu năm như anh M.Q cũng ghi nhận danh mục giảm hai chữ số dù chủ yếu nắm giữ các doanh nghiệp có nền tảng cơ bản thuộc nhóm sản xuất và chứng khoán.

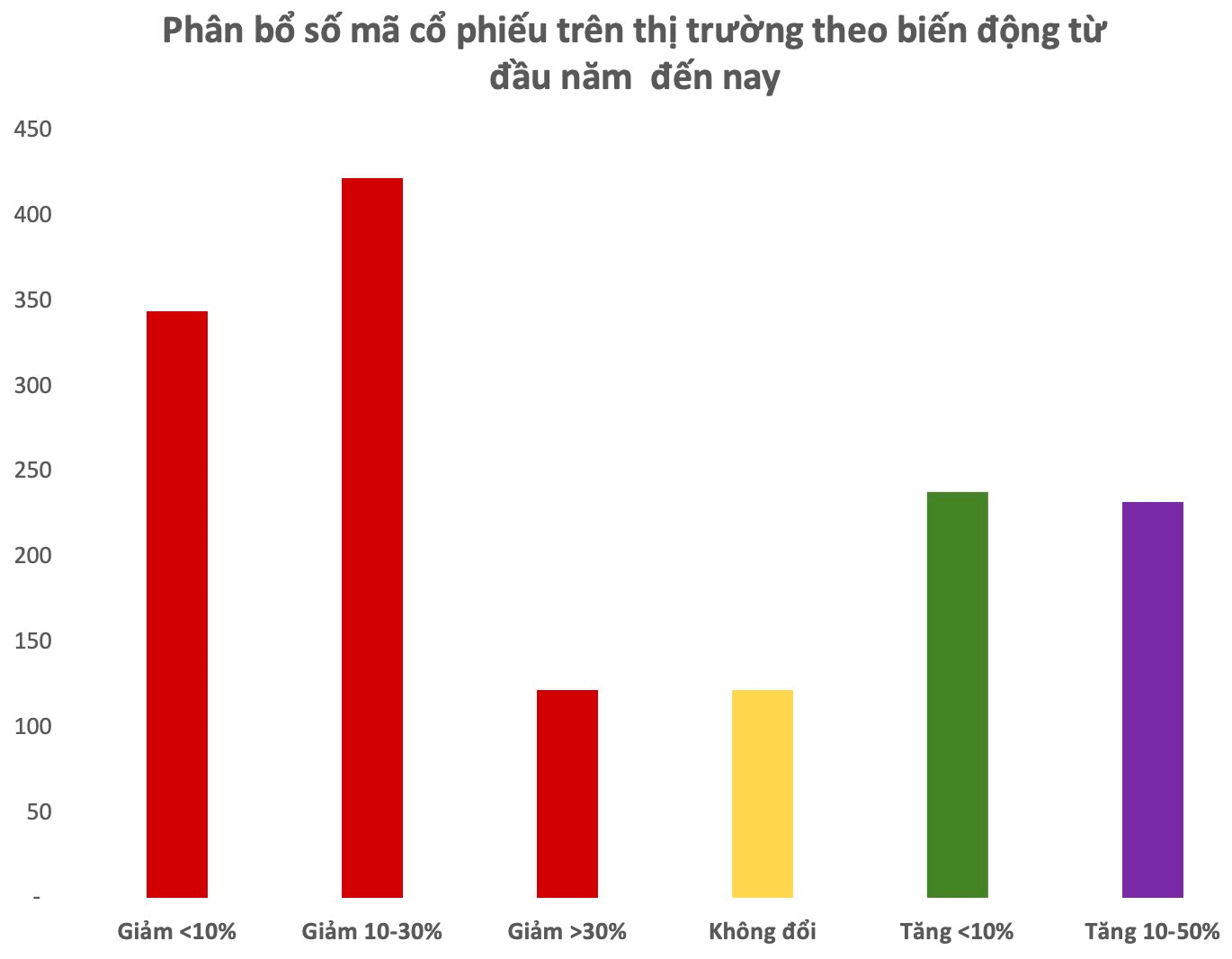

Thực tế, con số thống kê cho thấy trong tổng số hơn 1.500 mã cổ phiếu đang giao dịch trên cả ba sàn, có đến 888 cổ phiếu ghi nhận hiệu suất âm kể từ đầu năm, trong số có hơn 200 mã đã sụt giảm trên 20%.

Không ít cổ phiếu đáng chú ý như FPT, TCH, BCM, FRT, VRE, DXG, SSI, NLG, SHS,... đều có thể khiến nhà đầu tư “mất tiền” nếu nắm giữ từ đầu năm.

Mức thua lỗ thực tế trên danh mục của các nhà đầu tư cá nhân thường lớn hơn nhiều so với con số sụt giảm của cổ phiếu. Thị trường không xuất hiện những nhịp lao dốc đủ mạnh để buộc phải cắt lỗ, mà giảm dai dẳng trong thời gian dài. Với kỳ vọng thị trường sớm hồi phục, nhiều người tiếp tục nắm giữ hoặc bình quân giá xuống khiến tài khoản bị "bào mòn" theo thời gian.

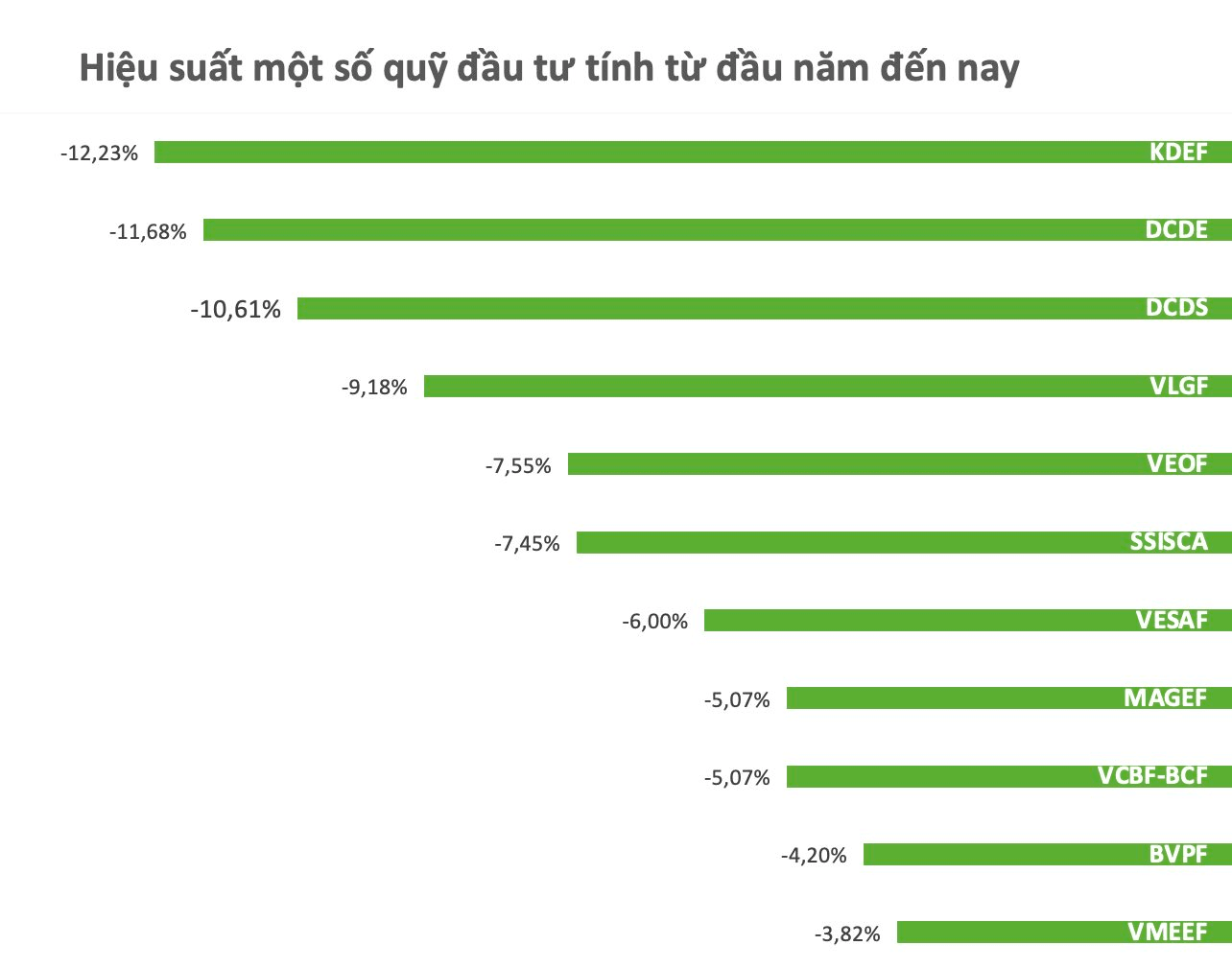

Không chỉ nhà đầu tư cá nhân, ngay cả các tổ chức đầu tư chuyên nghiệp cũng trải qua nửa đầu năm đầy thử thách. Theo thống kê, hàng loạt quỹ mở đều ghi nhận hiệu suất âm từ đầu năm. DCDE và DCDS của Dragon Capital đều giảm trên 10%, trong khi các quỹ cổ phiếu của VinaCapital, SSIAM và VCBF cũng ghi nhận hiệu suất đi lùi.

Hiệu suất các quỹ từ đầu năm đến ngày 14/7

Việc nhiều quỹ cùng lúc ghi nhận kết quả kém tích cực cho thấy đây không còn là câu chuyện lựa chọn sai cổ phiếu. Ngay cả những tổ chức sở hữu đội ngũ phân tích chuyên nghiệp, quy trình quản trị rủi ro chặt chẽ và danh mục hàng nghìn tỷ đồng cũng gặp khó trong việc tạo ra lợi nhuận, phản ánh bức tranh khó khăn mang tính toàn thị trường.

Thực tế, khác với những giai đoạn dòng tiền lan tỏa trên diện rộng, thị trường nửa đầu năm 2026 chứng kiến sự co cụm rõ rệt của dòng vốn. Khi thanh khoản suy giảm, khối ngoại duy trì bán ròng và chi phí vốn tăng lên, dòng tiền không còn đủ lớn để nâng đỡ mặt bằng giá của toàn thị trường.

Trong khi đó, diễn biến của VN-Index lại được "neo" bởi một số ít cổ phiếu vốn hóa lớn. Theo thống kê, riêng VIC và VHM đã đóng góp gần 100 điểm vào mức tăng của chỉ số kể từ đầu năm. Nếu loại trừ nhóm cổ phiếu này cùng các mã trụ khác, VN-Index có thể Điều đó đồng nghĩa, phần lớn nhà đầu tư không nắm giữ hai cổ phiếu này gần như không được hưởng lợi từ mức tăng của VN-Index.

Kỳ vọng vào nửa cuối năm

Dragon Capital cũng chỉ ra một nghịch lý đáng chú ý trên thị trường, đó là nhiều doanh nghiệp vẫn duy trì tốc độ tăng trưởng lợi nhuận cao, nhưng giá cổ phiếu chưa phản ánh tương xứng do tâm lý thận trọng của nhà đầu tư và sự hạn chế của dòng tiền.

Theo Dragon Capital, thanh khoản là rào cản lớn nhất của thị trường trong nửa đầu năm. Áp lực lên thanh khoản hệ thống ngân hàng khiến chi phí vốn tăng, kéo theo dòng tiền vào chứng khoán trở nên dè dặt hơn.

Tuy vậy, quỹ cho rằng bức tranh có thể cải thiện trong những tháng cuối năm. Việc đẩy mạnh đầu tư công cùng các chính sách hỗ trợ tăng trưởng được kỳ vọng sẽ giúp áp lực thanh khoản dần hạ nhiệt. Bên cạnh đó, mặt bằng lãi suất nhiều khả năng đã đi qua vùng đỉnh và sẽ giảm dần, qua đó tạo điều kiện thuận lợi hơn cho định giá cổ phiếu.

Ở góc độ định giá, Dragon Capital cho biết P/E dự phóng của VN-Index năm 2026 hiện vào khoảng 11,7 lần. Nếu loại trừ bốn cổ phiếu thuộc nhóm Vingroup – hiện chiếm khoảng 29% vốn hóa nhưng chỉ đóng góp khoảng 16% tổng lợi nhuận toàn thị trường – mức P/E chỉ còn khoảng 10 lần, tương đương vùng định giá từng xuất hiện trong các giai đoạn điều chỉnh mạnh của thị trường.

Trong bối cảnh lợi nhuận doanh nghiệp vẫn được kỳ vọng tăng khoảng 23% trong năm 2026, cùng đà tăng trưởng hai chữ số đã ghi nhận trong quý I và được dự báo tiếp tục duy trì ở các quý tiếp theo, Dragon Capital vẫn giữ quan điểm tích cực đối với triển vọng của thị trường trong nửa cuối năm.

Tuy nhiên, trong ngắn hạn, khi dòng tiền vẫn tập trung vào một số ít cổ phiếu dẫn dắt, sự phân hóa nhiều khả năng sẽ còn tiếp diễn và hiệu quả đầu tư sẽ phụ thuộc nhiều hơn vào khả năng lựa chọn doanh nghiệp, thay vì diễn biến của chỉ số chung.

.jpeg "Bộ Tài chính sang Nhật trao đổi kinh nghiệm về phát triển thị trường chứng khoán")

.jpg "Nóng: Một chuỗi siêu thị vừa tuyên bố đóng khẩn cấp toàn hệ thống, hàng nghìn nhà cung cấp nguy cơ mất trắng")