Theo BCTC hợp nhất quý 1/2026, Bac A Bank ghi nhận lợi nhuận sau thuế đạt 300 tỷ đồng, tăng 2% so với cùng kỳ năm trước. Động lực chính vẫn đến từ thu nhập lãi thuần, giúp bù đắp sụt giảm của các nguồn thu ngoài lãi và áp lực trích lập dự phòng gia tăng trong bối cảnh tổng nợ xấu phình to.

Cụ thể, thu nhập lãi thuần - hoạt động kinh doanh cốt lõi của nhà băng đem về 1.020 tỷ đồng, tăng 17% so với cùng kỳ năm trước.

Tuy nhiên, các nguồn thu khác lại ghi nhận sụt giảm đáng kể, như: Lãi thuần từ hoạt động dịch vụ giảm 5%, xuống 21 tỷ đồng. Hoạt động kinh doanh ngoại hối ghi nhận mức lỗ tăng lên 74 tỷ đồng, so với khoản lỗ 4 tỷ đồng ở cùng kỳ trước. Hoạt động mua bán chứng khoán đầu tư cũng chuyển từ trạng thái có lãi 63,7 tỷ đồng ở cùng kỳ trước sang lỗ gần 1,2 tỷ đồng. Trong khi, lãi từ các hoạt động khác chỉ đem về 410 triệu đồng, giảm sâu 65%.

Ở chiều ngược lại, Bac A Bank đã cắt giảm 8% chi phí hoạt động, xuống còn gần 495 tỷ đồng. Nhờ vậy, lợi nhuận thuần từ hoạt động kinh doanh của nhà băng này vẫn tăng 12%, đạt hơn 471 tỷ đồng.

Tuy nhiên, áp lực trích lập dự phòng rủi ro tín dụng tiếp tục đè nặng lên kết quả kinh doanh. Trong quý, Bac A Bank đã dành gần 149 tỷ đồng để dự phòng, tăng 40% so với cùng kỳ. Sau khi trừ chi phí này, lợi nhuận trước thuế đạt 378 tỷ đồng, tăng 3%, còn lợi nhuận sau thuế đạt 300 tỷ đồng, tăng 2% so với cùng kỳ năm trước.

So với kế hoạch lãi trước thuế 1.500 – 1.650 tỷ đồng đề ra cho cả năm 2026, nhà băng này đã hoàn thành được khoảng 23 - 25% mục tiêu sau quý đầu tiên.

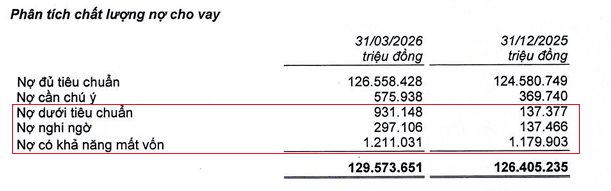

Tính đến ngày 31/3/2026, tổng tài sản của ngân hàng đạt 193.569 tỷ đồng, giảm nhẹ 1% so với đầu năm. Dư nợ cho vay khách hàng tăng 3%, lên 129.573 tỷ đồng, trong khi tiền gửi khách hàng gần như đi ngang ở mức 127.458 tỷ đồng.

Đáng chú ý, chất lượng nợ vay của Bac A Bank đang đối mặt nhiều thách thức khi tổng nợ xấu nội bảng tính đến cuối quý 1 tăng vọt 68% so với đầu năm, lên hơn 2.439 tỷ đồng. Trong đó, Nợ dưới tiêu chuẩn (nợ nhóm 3) tăng 578% lên 931 tỷ đồng; Nợ nghi ngờ (nợ nhóm 4) tăng 116% lên 297 tỷ đồng; Nợ có khả năng mất vốn tăng 3% lên 1.211 tỷ đồng. Kết quả, tỷ lệ nợ xấu nội bảng tăng mạnh từ mức 1.15% hồi đầu năm lên 1.88%.

Có thể thấy, khi Nợ dưới tiêu chuẩn (nợ nhóm 3) và Nợ nghi ngờ (nợ nhóm 4) tăng vọt trong 3 tháng đầu năm, nếu xu hướng tiêu cực tiếp diễn, các khoản nợ này nhiều khả năng sẽ chuyển thành Nợ có khả năng mất vốn (nợ nhóm 5).

Trên thị trường chứng khoán, ở phiên sáng 04/5, cổ phiếu BAB đang giao dịch ở mức 11.200 đồng/cổ phiếu, giảm 0,88% so với tham chiếu, khối lượng cổ phiếu giao dịch khớp lệnh đạt 3,5 nghìn đơn vị.

Đây hiện là vùng giá thấp nhất của cổ phiếu BAB trong vòng hơn 1 năm qua. Vốn hóa thị trường của Bac A Bank hiện ở mức hơn 12.000 tỷ đồng.

báo lãi quý 1 tăng 130%")

: lợi nhuận thuần tăng, nợ xấu cũng tăng")

đổi tên thành Sacom, vốn điều lệ tăng từ 6,8 tỷ lên 360 tỷ đồng sau 4 tháng thành lập")