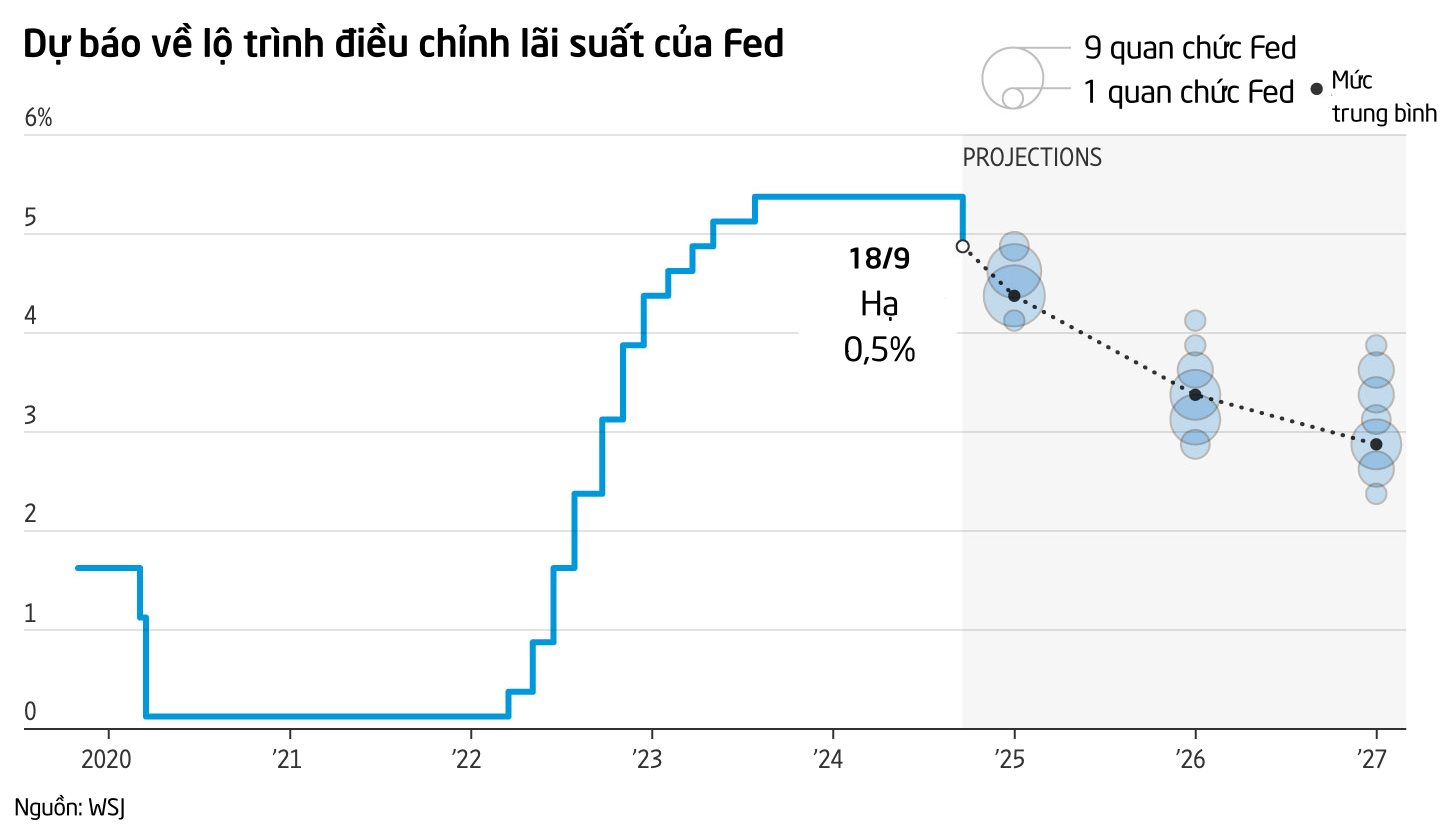

Tuần trước, Fed đã cắt giảm lãi suất chuẩn với 0,5 điểm phần trăm xuống phạm vi từ 4,75% đến 5%. Hầu hết các quan chức đều dự kiến sẽ cắt giảm thêm 0,5 điểm nữa vào tháng 12, qua đó đưa lãi suất chuẩn xuống 4,25% đến 4,5%.

Theo Wall Street Journal, mục tiêu của Fed là “hạ cánh mềm”, đưa lạm phát xuống mục tiêu 2% mà không khiến thị trường lao động quá suy yếu. Song, đây là điều khó có thể đạt được vì nền kinh tế cần sự tăng trưởng trong hoạt động cho vay mới để hồi phục. Trong khi đó, hoạt động cho vay của ngân hàng đã chậm lại trong năm qua, diễn biến thường diễn ra trong thời kỳ suy thoái.

Ngay cả khi lãi suất thấp hơn một chút, nhiều doanh nghiệp và hộ gia đình không sẵn sàng đi vay thêm vì đang phải trả mức lãi cao hơn cho các khoản vay từ vài năm trước. Nếu các bên đi vay và doanh nghiệp đó không muốn vay thêm, việc hạ lãi suất của Fed cũng không giúp thúc đẩy kinh tế.

Vấn đề ở đây là sự chênh lệch giữa chi phí nợ cận biên (margical cost of debt) và lãi suất nợ trung bình, đặc biệt là đối với những người đi vay đang phải trả mức lãi suất thấp trước khi Fed thắt chặt chính sách. Vì Fed tăng lãi suất với tốc độ nhanh sau hơn 1 thập kỷ chi phí đi vay thấp gần kỷ lục, nên lãi suất nợ trung bình ở nhiều lĩnh vực vẫn thấp hơn chi phí cận biên của khoản tín dụng mới.

Peter Berezin, chiến lược gia toàn cầu tại BCA Research, cho biết: “Không rõ liệu việc Fed hạ lãi suất sẽ xoa dịu được nền kinh tế đến mức nào, vì lãi suất trung bình mà các hộ gia đình và doanh nghiệp phải gánh sẽ tăng lên ngay cả khi lãi suất chuẩn thấp hơn.”

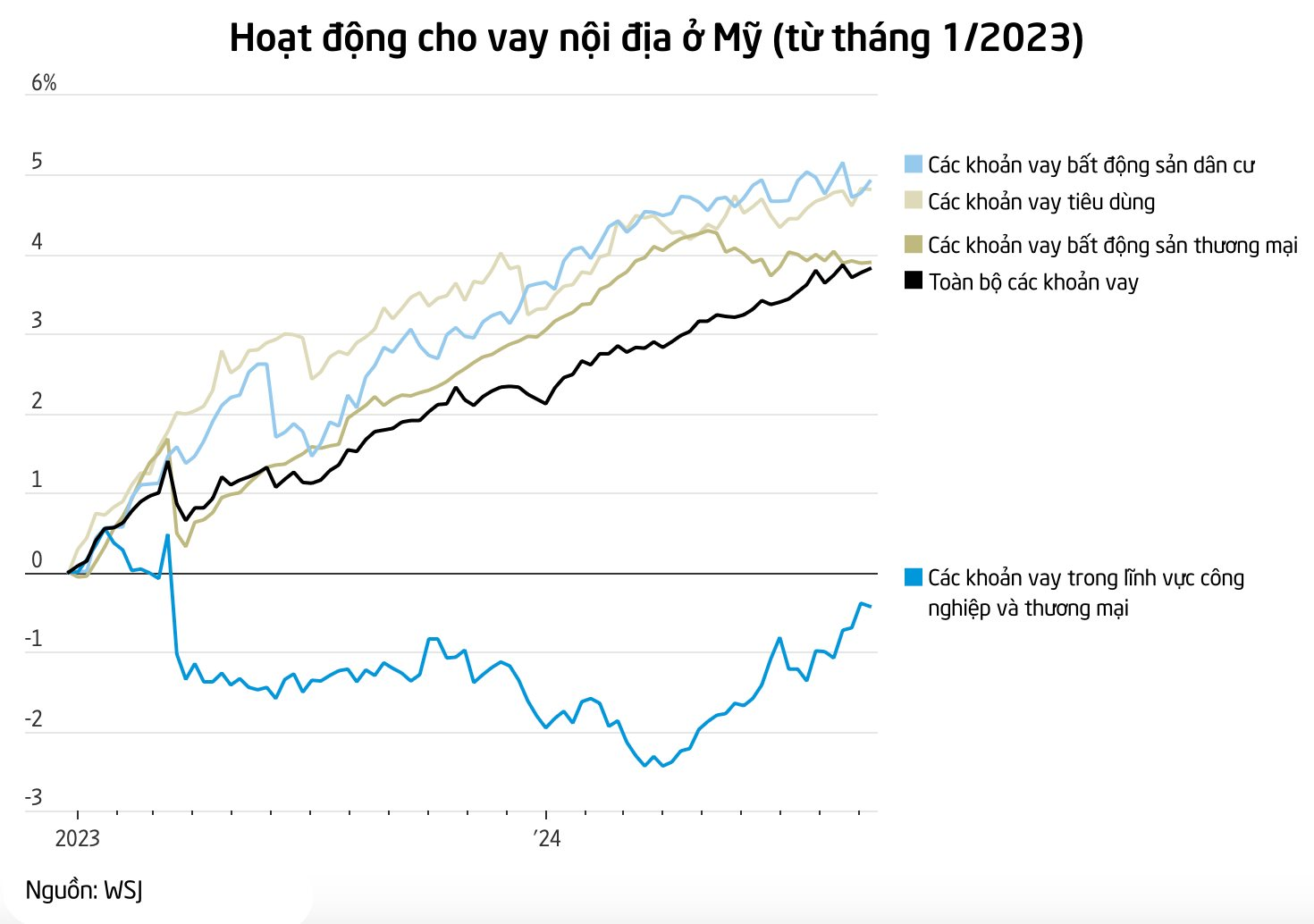

Trong năm qua, nhu cầu đi vay ở Mỹ nhìn chung thấp hơn, khi người đi vay không muốn chịu mức lãi suất cao.

Trên thị trường thế chấp, lãi suất của các khoản vay cố định 30 năm giảm xuống dưới 6,1% vào tuần trước, mức thấp nhất trong 2 năm, theo Freddit Mac. Tuy nhiên, theo dữ liệu khoản vay từ Intercontinental Exchange, lãi suất thế chấp trung bình trong tháng 7 là 3,9%. Mức này hầu như không thay đổi trong 2 năm qua vì rất nhiều người Mỹ đang trả các khoản thế chấp dài hạn với lãi suất cố định.

Ngoài ra, việc Fed hạ lãi suất vẫn chưa giúp thúc đẩy khả năng chi trả cho nhà ở, vốn đang ở mức thấp kỷ lục. Jody Kahn, phó chủ tịch cấp cao tại John Burns Research & Consulting, cho hay: “Nới lỏng chính sách không hẳn đã thúc đẩy nhu cầu.”

Đối với các khoản nợ đáo hạn trong năm tới, các công ty đi vay vốn có lãi suất cố định thấp hơn có thể phải đối mặt với mức tăng đáng kể đối với chi phí đi vay, ngay cả khi Fed cắt giảm lãi suất 1% trong năm nay.

Rebecca Patterson, cựu chiến lược gia đầu tư chính tại Bridgewater Associates, cho biết các công ty "có khoản nợ cố định dài hạn sẽ không có bước đi nào mới, vì động thái mới của Fed sẽ không ảnh hưởng đến quyết định của họ trong ngắn hạn".

Trong khi đó, các nhà đầu tư đang lạc quan vì Fed có thể sẽ tiếp tục cắt giảm lãi suất. Hơn nữa, một nhóm nhỏ các doanh nghiệp nhỏ và rủi ro có các khoản nợ và khoản vay ngân hàng với lãi suất thả nổi đang được hưởng lợi từ việc Fed hạ lãi suất. Lãi suất thấp hơn cũng có thể làm đồng USD suy yếu, giúp các nền kinh tế mới nổi nới lỏng chính sách mà không lo ngại đồng nội tệ rớt giá.

Tuy nhiên, chu kỳ nới lỏng hiện tại có khả năng gặp những thách thức lớn. Khi Fed tăng lãi suất liên tục, các nhà phân tích ngạc nhiên vì nền kinh tế vẫn “chống chọi” tốt. Nguyên nhân là nhiều hộ gia đình và doanh nghiệp vẫn được hưởng lợi với các khoản vay lãi suất cố định từ năm 2020 và 2021, khi lãi suất ở mức cực thấp.

Esther George, cựu Chủ tịch Fed Kansas City, chỉ ra: “Chu kỳ thắt chặt lãi suất vấp phải thực tế là ngân hàng trung ương đã cho rất nhiều doanh nghiệp và hộ gia đình tích trữ khoản tiền dự trữ. Điều này có nghĩa là họ không cần phải đi vay thêm nợ và khiến hoạt động đi vay giảm sút.”

Trong khi đó, Jon Faust, cố vấn cấp cao của Powell từ năm 2018 cho đến đầu năm nay, cho biết các quan chức ngân hàng trung ương phải chấp nhận rằng họ có không rõ về cách chính sách tiền tệ ảnh hưởng đến nền kinh tế một cách tổng thể.

Một số chủ doanh nghiệp đã thận trọng trước đợt cắt giảm lãi suất vào tuần trước. Elias Sabo, giám đốc điều hành của Compass Diversified, một công ty cổ phần tư nhân sở hữu các doanh nghiệp tầm trung, cho biết: "Ngay cả 1 điểm phần trăm cũng sẽ không có tác động lớn vì chúng tôi vẫn đang trả mức lãi suất khá thấp.”

Sabo cho biết công ty đã chứng kiến nhu cầu của người tiêu dùng suy yếu đều đặn trong năm qua, với sự sụt giảm đáng kể giữa quý I và quý II, sau đó là sự cải thiện ít đáng kể vào quý III.

Ít ngành nào thể hiện rõ ràng xu hướng này hơn bất động sản. Việc chuyển từ giai đoạn lãi suất thấp sang lãi suất cực thấp và đến môi trường lãi suất cao nhất trong 2 thập kỷ đã gây khó khăn cho ngành này, đặc biệt là bất động sản thương mại.

Tedd Friedman, một luật sư bất động sản thương mại tại Cincinnati cho biết: “Chỉ có một đợt mua và bán, và sau đó là sự trì trệ.”

Theo Friedman, nhiều chủ sở hữu bất động sản đang trả các khoản nợ có lãi suất thấp hơn nhiều đang chờ đến phút cuối cùng để tái cấp vốn. Họ hy vọng rằng khi đến thời điểm đó, Fed sẽ cắt giảm lãi suất nhiều hơn nữa.

Tham khảo WSJ

.jpg "Hối hận muộn màng: Loạt công ty tái tuyển dụng nhân sự sau khi trót sa thải diện rộng vì AI")

.jpg "Vàng sắp tăng gần 30% vì 3 lý do này!")

.png "Cổ phiếu một công ty cao su tăng trần dù vừa hoãn họp ĐHĐCĐ")

.png "Một cổ phiếu bất ngờ được tự doanh CTCK \"gom\" hơn 300 tỷ trong phiên đầu tháng 7")