Hãng tin CNBC cho hay sự sụp đổ đột ngột của First Brands Group, một nhà sản xuất linh kiện ô tô có trụ sở tại Ohio (Mỹ), không chỉ là cú sốc đối với ngành công nghiệp phụ tùng xe hơi, mà đang nhanh chóng trở thành phép thử cho toàn bộ hệ sinh thái ngân hàng và đầu tư tư nhân (private credit) toàn cầu.

Chỉ trong vài ngày sau khi doanh nghiệp này nộp đơn phá sản theo Chương 11 hôm 28/9/2025, những đợt rung chấn đã lan khắp phố Wall và các trung tâm tài chính châu Âu khi hàng loạt ngân hàng bị bóc trần có liên quan và chịu thiệt hại lên đến hàng tỷ USD, qua đó phơi bày mức độ rủi ro của một thị trường đang phát triển nhanh nhưng thiếu minh bạch.

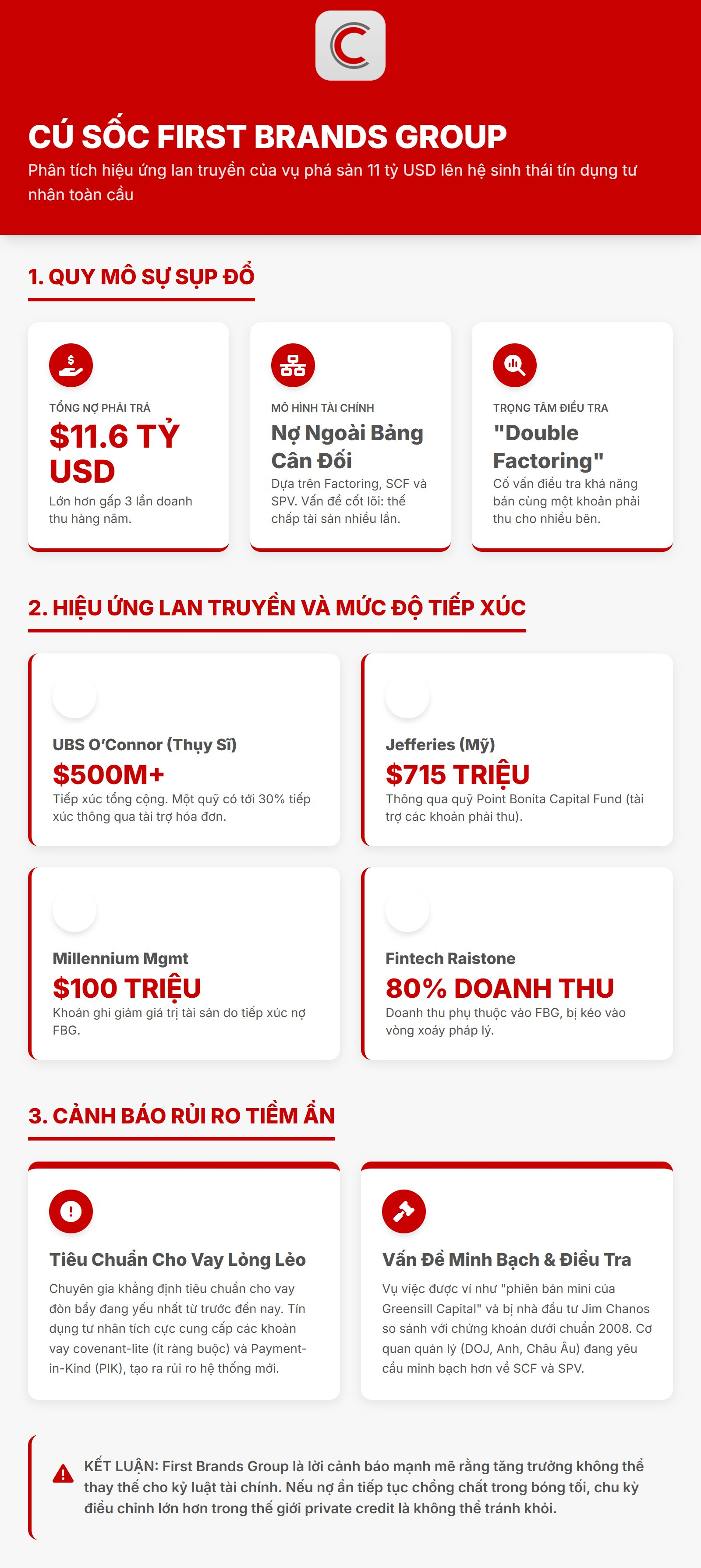

Mê cung nợ 11 tỷ USD

Được thành lập năm 2014 và do nhà đầu tư gốc Singapore Patrick James sở hữu, First Brands từng được ca ngợi là mô hình tăng trưởng nhanh nhờ chiến lược thâu tóm hàng loạt công ty phụ tùng ô tô tại Mỹ.

Tuy nhiên, phía sau thành công ấy là một cấu trúc tài chính chằng chịt được xây dựng bằng nợ ngoài bảng cân đối (off-balance sheet), bán các khoản phải thu (factoring), tài trợ chuỗi cung ứng (supply chain finance-SCF) và sử dụng mô hình SPV để thế chấp tài sản đảm bảo nhiều lần.

Theo hồ sơ phá sản, tổng nợ của công ty lên tới 10–11,6 tỷ USD, phần lớn dựa vào các khoản phải thu được dùng nhiều lần làm tài sản bảo đảm.

Một số cố vấn của First Brands thừa nhận đang điều tra khả năng xảy ra tình trạng “double factoring”, tức cùng một khoản phải thu được đem bán cho nhiều bên tài trợ khác nhau. Sự rối rắm này khiến các chủ nợ gần như không thể xác định chính xác mình đang nắm giữ điều gì.

Chỉ vài ngày sau khi First Brands nộp đơn phá sản, Jefferies tiết lộ quỹ Point Bonita Capital Fund của họ có tới 715 triệu USD tiếp xúc với công ty này. UBS O’Connor, đơn vị đầu tư thay thế của ngân hàng Thụy Sĩ UBS, cũng có hơn 500 triệu USD dính líu, trong đó 30% đến từ các khoản tài trợ hóa đơn (invoice financing). Quỹ đầu cơ khổng lồ Millennium Management thì buộc phải ghi giảm giá trị tài sản khoảng 100 triệu USD.

“Sự kiện này ảnh hưởng đến nhiều nhà cung cấp tín dụng tư nhân và vốn lưu động trong toàn ngành. Trong tình hình biến động mạnh này, chúng tôi đang nỗ lực xác định tác động tiềm tàng đến hiệu suất hoạt động của một số ít quỹ bị ảnh hưởng và tập trung vào việc bảo vệ lợi ích của khách hàng”, phía UBS cho biết trong một tuyên bố.

Không dừng lại ở đó, các quỹ liên kết với fintech Raistone (nơi doanh thu chủ yếu đến từ First Brands) cũng bị kéo vào vòng xoáy. Raistone hiện cáo buộc 2,3 tỷ USD tài sản “bốc hơi” và yêu cầu tòa án chỉ định một điều tra viên độc lập để làm rõ. Cơ quan Tư pháp Mỹ (DOJ) đã mở cuộc điều tra sơ bộ, trong khi các nhà quản lý ở Anh và châu Âu cũng bắt đầu theo dõi chặt chẽ các quỹ tín dụng tư nhân (private credit) có mô hình tương tự.

Vụ First Brands làm dấy lên câu hỏi lớn về độ an toàn của thị trường tín dụng tư nhân, lĩnh vực đang phát triển bùng nổ sau khủng hoảng tài chính 2008. Private credit từng được ca ngợi là “lối thoát” giúp doanh nghiệp nhỏ và vừa tiếp cận vốn khi ngân hàng truyền thống siết chặt cho vay. Tuy nhiên, sự cạnh tranh gay gắt giữa các quỹ đã khiến chuẩn cho vay ngày càng lỏng lẻo, với sự phổ biến của các khoản vay covenant-lite (ít điều kiện ràng buộc) và Payment-in-Kind (trả lãi bằng nợ thay vì tiền mặt).

“Điều này chẳng bất ngờ. Chúng ta đang sống trong môi trường lãi suất cao, nơi các doanh nghiệp vay nợ nhiều với cấu trúc tài chính hung hăng nhất từ trước đến nay. Vụ First Brands chỉ là một trong những ví dụ đầu tiên”, nhà quản lý quỹ Orlando Gemes (Fourier Asset Management) nhận định.

Thực tế, nhiều chuyên gia ví sự kiện này như một “phiên bản mini của Greensill Capital”, vụ sụp đổ năm 2021 từng khiến Credit Suisse thiệt hại 10 tỷ USD. Cả hai đều dựa vào các cấu trúc tài trợ chuỗi cung ứng phức tạp, với ranh giới mờ giữa tín dụng thương mại và tài chính đầu tư.

Cảnh báo rủi ro

Dù giới phân tích cho rằng rủi ro hệ thống trực tiếp từ vụ First Brands là “hạn chế”, bởi các quy định hậu khủng hoảng 2008 đã giúp ngân hàng bảo vệ vốn tốt hơn, nhưng mức độ lan truyền gián tiếp đang khiến các nhà quản lý cảnh giác.

“Có bằng chứng rất rõ ràng cho thấy các tiêu chuẩn cho vay trên thị trường sử dụng đòn bẩy tài chính đang ở mức yếu nhất từ trước đến nay”, ông Gemes nói với CNBC. “Tín dụng tư nhân đã rất tích cực trong việc cung cấp các khoản vay không có điều khoản ràng buộc và chúng tạo ra nhiều rủi ro hơn”.

Các quỹ tín dụng tư nhân thường có mối liên kết chặt với ngân hàng, thông qua hợp tác vốn, cam kết tín dụng hoặc đầu tư chéo. Khi một mắt xích sụp đổ, hiệu ứng dây chuyền có thể lan sang cả những tổ chức tưởng như “an toàn”.

Chuyên gia Gemes cho biết có nhiều trường hợp vỡ nợ và tỷ lệ thu hồi thấp hơn so với những gì được báo cáo công khai, đồng thời lưu ý rằng có một số giao dịch nổi bật ở châu Âu, nơi có rất ít thông tin có sẵn do tính chất riêng tư của các giao dịch.

Đó là lý do giới quản lý tại Anh, Mỹ và châu Âu đang yêu cầu minh bạch hơn trong báo cáo tài chính của các quỹ private credit, đặc biệt về các khoản phải thu, tài trợ chuỗi cung ứng và SPV.

Với nhiều nhà đầu tư kỳ cựu, vụ First Brands chưa phải là một thảm họa lớn nhưng đây là một mắt xích trong chuỗi rạn nứt đang lan rộng. Các dấu hiệu cảnh báo đã xuất hiện khi tỷ lệ vỡ nợ trong mảng private credit tăng dần, trong khi giá trị thu hồi từ các khoản nợ xấu thấp hơn báo cáo công khai.

Chuyên gia bán khống Jim Chanos, nhà đầu tư nổi tiếng từng cảnh báo bong bóng Enron, đã so sánh các cấu trúc tín dụng tư nhân này với chứng khoán được thế chấp bằng khoản cho vay dưới chuẩn từng gây ra thảm họa năm 2008, vì chúng đã đặt thêm một lớp trung gian giữa người cho vay và người đi vay thực sự.

Sự sụp đổ của First Brands là lời nhắc mạnh mẽ rằng tăng trưởng không thể thay thế cho kỷ luật tài chính. Thị trường private credit vốn được xem là biểu tượng của đổi mới tài chính sau khủng hoảng giờ đang đối mặt với câu hỏi căn bản: liệu hệ thống này có đủ khả năng hấp thụ rủi ro mà nó đã tạo ra?

Nếu các khoản nợ ẩn tiếp tục chồng chất trong bóng tối, vụ First Brands có thể không phải là ngoại lệ, mà là dấu hiệu cho một chu kỳ điều chỉnh lớn hơn trong thế giới tài chính tư nhân. Và khi làn sóng này lan rộng, những gì bắt đầu từ một nhà sản xuất linh kiện nhỏ ở Ohio có thể trở thành lời cảnh báo toàn cầu về giới hạn của sự sáng tạo tài chính không kiểm soát.

*Nguồn: CNBC, Fortune, BI

.png "Ngân hàng Thế giới xác nhận dừng cho Trung Quốc vay tiền: Chuyện gì đây?")

.jpg "Uniqlo sắp tăng gấp 5 lần số cửa hàng, biến Nam Bán Cầu thành 'con gà đẻ trứng'")

.png "Khai giảng lớp cập nhật kiến thức về thẩm định giá CN2026.10 tại Hà Nội")

.png "Phát hành trái phiếu quý II suy yếu giữa áp lực lãi suất cao")