Theo dự báo của Vietcap, VN-Index trong năm 2026 có thể hướng tới mốc 2.033 điểm, tương ứng mức tăng khoảng 17% so với mặt bằng năm trước. Động lực chính cho kịch bản này đến từ tăng trưởng lợi nhuận doanh nghiệp tiếp tục duy trì ở mức cao, trong khi định giá thị trường được kỳ vọng trở nên hấp dẫn hơn.

.png)

Cụ thể, EPS toàn thị trường được Vietcap dự báo tăng 19% so với năm 2025. Đây là năm thứ hai liên tiếp lợi nhuận doanh nghiệp duy trì mức tăng trưởng hai chữ số, phản ánh sự phục hồi bền vững của hoạt động sản xuất – kinh doanh trong bối cảnh kinh tế vĩ mô ổn định hơn.

Về mặt định giá, tại mức VN-Index mục tiêu 2.033 điểm, P/E của thị trường dự kiến vào khoảng 14,4 lần, thấp hơn đáng kể so với mặt bằng hiện tại.

Bước sang năm 2026, các nhà phân tích Vietcap cho rằng dòng tiền trên thị trường chứng khoán nhiều khả năng sẽ tập trung vào những doanh nghiệp đầu ngành, sở hữu nền tảng tài chính vững chắc, hưởng lợi trực tiếp từ các xu hướng vĩ mô dài hạn và có khả năng duy trì tăng trưởng.

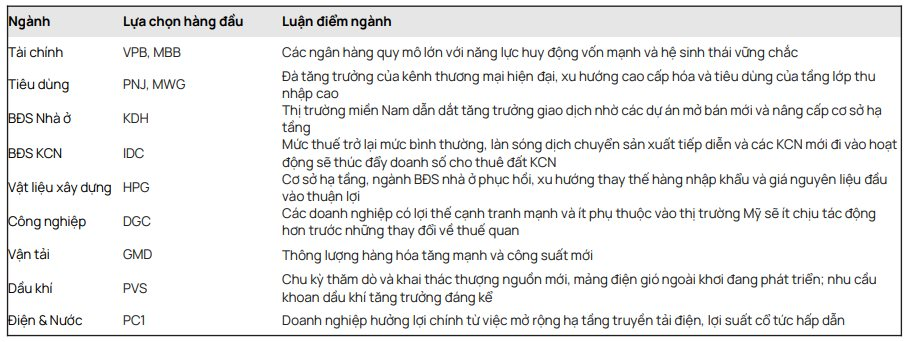

Ở nhóm tài chính – ngân hàng, Vietcap ưu tiên các ngân hàng quy mô lớn như VPB và MBB. Đây là những tổ chức có năng lực huy động vốn mạnh và hệ sinh thái vững chắc.

Với ngành tiêu dùng, hai cái tên được ưu tiên là PNJ và MWG, nhờ đã tăng trưởng qua kênh thương mại hiện đại, hưởng lợi từ xu hướng cao cấp hóa và tiêu dùng của tầng lớp thu nhập cao.

Trong bất động sản nhà ở, KDH được lựa chọn khi thị trường miền Nam dẫn dắt tăng trưởng giao dịch, nhờ các dự án mở bán mới và quá trình nâng cấp cơ sở hạ tầng.

Ở bất động sản khu công nghiệp, IDC được đánh giá tích cực trong bối cảnh mức thuế trở lại mức bình thường, làn sóng dịch chuyển sản xuất tiếp diễn và các khu công nghiệp mới đi vào hoạt động, thúc đẩy doanh số cho thuê đất.

Đối với ngành vật liệu xây dựng, HPG được lựa chọn nhờ hưởng lợi từ đầu tư cơ sở hạ tầng, sự phục hồi của bất động sản nhà ở, xu hướng thay thế hàng nhập khẩu và diễn biến thuận lợi của giá nguyên liệu đầu vào.

Trong ngành công nghiệp, Vietcap ưu tiên DGC, với lợi thế cạnh tranh mạnh và mức độ phụ thuộc thấp hơn vào thị trường Mỹ, qua đó ít chịu tác động hơn trước những thay đổi về thuế quan.

Ở ngành vận tải, GMD được lựa chọn trong bối cảnh thông lượng hàng hóa tăng mạnh và doanh nghiệp đưa thêm công suất mới vào khai thác.

Đối với ngành dầu khí, PVS được đánh giá cao nhờ chu kỳ thăm dò và khai thác thượng nguồn mới, cùng với sự phát triển của mảng điện gió ngoài khơi, kéo theo nhu cầu khoan dầu khí tăng trưởng đáng kể.

Cuối cùng, trong ngành điện và nước, PC1 được lựa chọn nhờ hưởng lợi chính từ việc mở rộng hạ tầng truyền tải điện, đồng thời duy trì mức lợi suất cổ tức hấp dẫn.

bị phạt hơn nửa tỷ đồng do loạt vi phạm nghiêm trọng về công bố thông tin và giao dịch nội bộ")

.jpg "Lời khuyên cho người “đu đỉnh” vàng giá 180 triệu đồng/lượng")

.gif "Chính thức: Việt Nam khởi công công trình vượt biển độc đáo có 1-0-2 trong lịch sử, do Vingroup phụ trách")