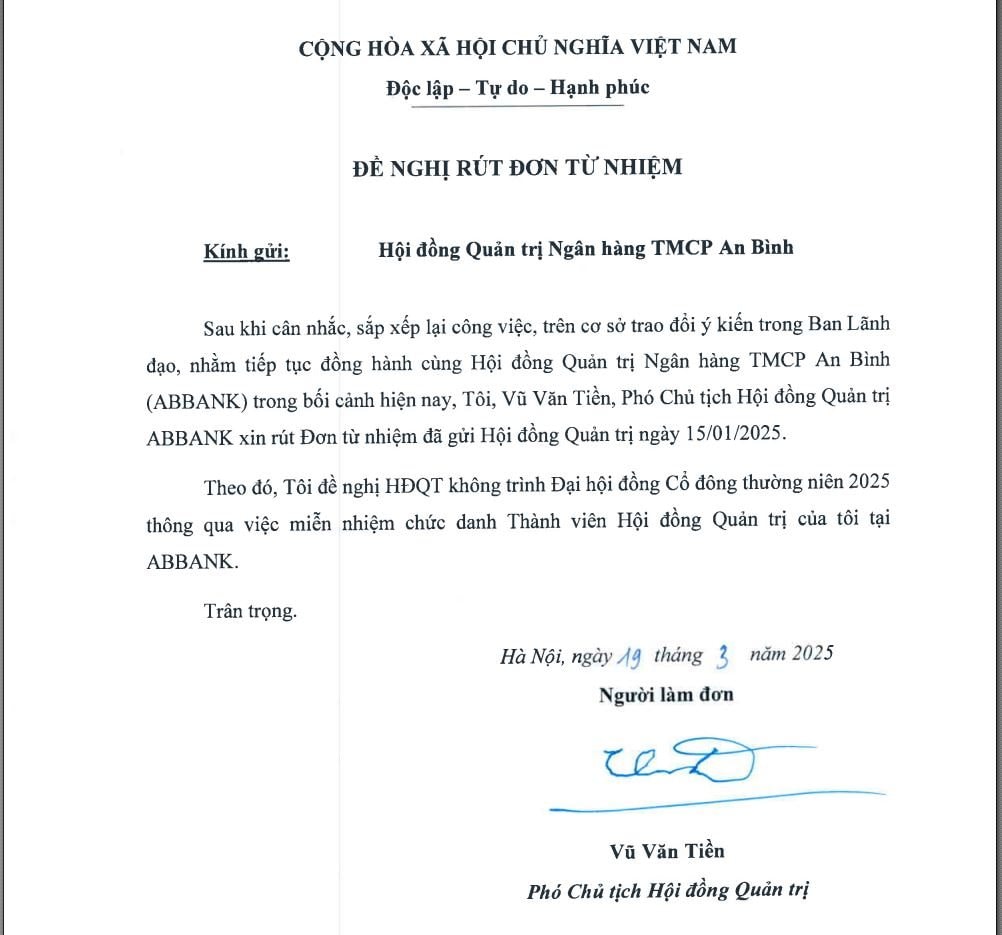

Hội đồng quản trị (HĐQT) Ngân hàng An Bình (ABBank) vừa công bố đề nghị rút đơn từ nhiệm chức danh Thành viên HĐQT của ông Vũ Văn Tiền. Hiện ông là Phó chủ tịch ABBank.

Ông Vũ Văn Tiền xin rút đơn từ nhiệm sau khi cân nhắc, sắp xếp lại công việc, trao đổi ý kiến trong ban lãnh đạo nhằm tiếp tục đồng hành cùng HĐQT ngân hàng này. "Tôi đề nghị HĐQT không trình đại hội đồng cổ đông thường niên 2025 thông qua việc miễn nhiệm chức danh của tôi tại ABBank," ông viết trong đơn.

Ông Văn Tiền sinh năm 1959, có trình độ cử nhân kinh tế. Hiện ông là Chủ tịch HĐQT kiêm Tổng giám đốc Tập đoàn Geleximco. Ông gia nhập HĐQT ABBank từ năm 2003 và từng giữ chức Chủ tịch trong giai đoạn 2005 - 2018.

Năm 2018, ông Vũ Văn Tiền rời ghế Chủ tịch ABBank để tuân thủ quy định pháp luật, yêu cầu lãnh đạo doanh nghiệp không kiêm nhiệm vị trí tại ngân hàng. Sau đó, vị trí chủ tịch HĐQT được chuyển giao cho ông Đào Mạnh Kháng, em rể của ông Tiền, người đảm nhiệm vai trò này cho đến nay.

Hai doanh nghiệp liên quan đến doanh nhân Vũ Văn Tiền đang sở hữu tổng cộng hơn 17% cổ phần nhà băng. Trong đó, Tập đoàn Geleximco nắm giữ 12,78% vốn. Công ty cổ phần Glexhomes - một thành viên thuộc hệ sinh thái Geleximco hoạt động trong lĩnh vực bất động sản - giữ 4,42% vốn.

Bức tranh kinh doanh của ABBank

Về bức tranh tài sản và kết quả kinh doanh, theo báo cáo tài chính hợp nhất quý IV/2024 do ABBank tự lập, trong kỳ, thu nhập lãi và các khoản thu nhập tương tự giảm 5,3% so với cùng kỳ năm trước, trong khi chi phí lãi giảm mạnh hơn, tới 16,9%. Nhờ đó, thu nhập lãi thuần đạt gần 843 tỷ đồng, tăng 27,9% so với cùng kỳ.

Tính chung cả năm 2024, mảng tín dụng mang về cho ABBank lợi nhuận 3.035 tỷ đồng, tăng nhẹ 5,6% so với năm 2023.

Hoạt động mua bán chứng khoán đầu tư ghi nhận kết quả tích cực với khoản lãi đột biến 230 tỷ đồng trong quý IV/2024, trái ngược với mức lỗ gần 33 tỷ đồng cùng kỳ năm trước. Tuy nhiên, do kế thừa khoản lỗ lớn từ các quý trước, lũy kế cả năm, mảng này chỉ lãi hơn 109 tỷ đồng, nhưng vẫn cải thiện đáng kể so với mức lỗ 17 tỷ đồng của năm 2023.

Lãi thuần từ các hoạt động khác trong quý IV đạt 483 tỷ đồng, nâng tổng lợi nhuận cả năm mảng này 2024 lên 613 tỷ đồng, lần lượt tăng 30,2% và 35,3% so với cùng kỳ.

Ở chiều ngược lại, một số mảng phi tín dụng lại kém khả quan. Cụ thể, lãi thuần từ hoạt động dịch vụ giảm 15,1% so với quý IV/2023, xuống còn 230 tỷ đồng. Lũy kế cả năm, mảng này đạt 501 tỷ đồng, giảm 33,1%. Mảng kinh doanh ngoại hối tiếp tục thua lỗ 265 tỷ đồng trong quý IV, tuy đã giảm so với mức lỗ hơn 348 tỷ đồng cùng kỳ năm trước. Dù vậy, nhờ kết quả khả quan trong hai quý đầu năm, lũy kế cả năm, mảng này vẫn ghi nhận lãi 245 tỷ đồng, tăng nhẹ 7,5% so với năm 2023.

Tổng thu nhập hoạt động (TOI) trong quý IV của ABBank đạt 1.526 tỷ đồng, tăng mạnh 65,5% so với cùng kỳ, trong khi tổng chi phí hoạt động chỉ tăng 23,1%. Nhờ đó, lợi nhuận thuần từ hoạt động kinh doanh tăng gần 2,5 lần, đạt 777 tỷ đồng.

Đáng chú ý, chi phí dự phòng rủi ro giảm gần một nửa, xuống còn 221 tỷ đồng, góp phần giúp ABBank ghi nhận lợi nhuận trước thuế 556 tỷ đồng trong quý IV, trong khi cùng kỳ năm trước lỗ hơn 124 tỷ đồng. Tính chung cả năm 2024, lợi nhuận trước thuế của ngân hàng đạt 795 tỷ đồng, tăng 36,1% so với năm 2023. Dù vậy, kết quả này mới chỉ hoàn thành 79,5% kế hoạch lợi nhuận đề ra cho năm 2024 (1.000 tỷ đồng).

Tính đến cuối tháng 12/2024, tổng tài sản của ABBank đạt gần 176,7 nghìn tỷ đồng, tăng 9% so với đầu năm. Dư nợ cho vay khách hàng đạt 98,7 nghìn tỷ đồng, gần như không đổi so với đầu năm, trong khi số dư tiền gửi khách hàng giảm 9,3%, xuống còn 90,7 nghìn tỷ đồng. Tỷ lệ cho vay trên tiền gửi khách hàng hiện ở mức khá cao, 108,8%.

Trong năm 2024, để đáp ứng nhu cầu tín dụng, ABBank đã tăng cường vay mượn trên liên ngân hàng trong thời gian qua. Báo cáo cho thấy, đến cuối tháng 12/2024, tiền gửi và vay từ các tổ chức tín dụng khác đạt 45.930 tỷ đồng, tăng mạnh 58% so với đầu năm. Ngân hàng cũng đẩy mạnh phát hành giấy tờ có giá, với số dư tăng 23,3%, lên 19.230 tỷ đồng.

Về chất lượng tín dụng, tổng nợ xấu nội bảng của ABBank ở mức 3.691 tỷ đồng, tăng 29,2% so với đầu năm. Đáng chú ý, nợ có khả năng mất vốn tăng vọt 103% và chiếm 57% tổng nợ xấu, trong khi nợ dưới tiêu chuẩn và nợ nghi ngờ lại giảm. Tỷ lệ nợ xấu trên tổng dư nợ cho vay tăng lên 3,74% so với mức 2,91% hồi đầu năm. Tỷ lệ bao phủ nợ xấu hiện ở mức khá thấp, chỉ 45,5%.

.png "Báo chí và Nghị trường: Cầu nối thông tin quan trọng trong kỷ nguyên số")