Theo đó, từ 1/7, hoạt động cho vay ngang hàng sẽ được thử nghiệm trong 2 năm, cùng với chấm điểm tín dụng, chia sẻ dữ liệu qua giao diện lập trình ứng dụng mở.

Cụ thể, một trong các giải pháp fintech được Chính phủ đồng ý thử nghiệm là cho vay ngang hàng (P2P Lending). Công ty cho vay ngang hàng chỉ được cung cấp giải pháp thử nghiệm khi được Ngân hàng Nhà nước cấp phép.

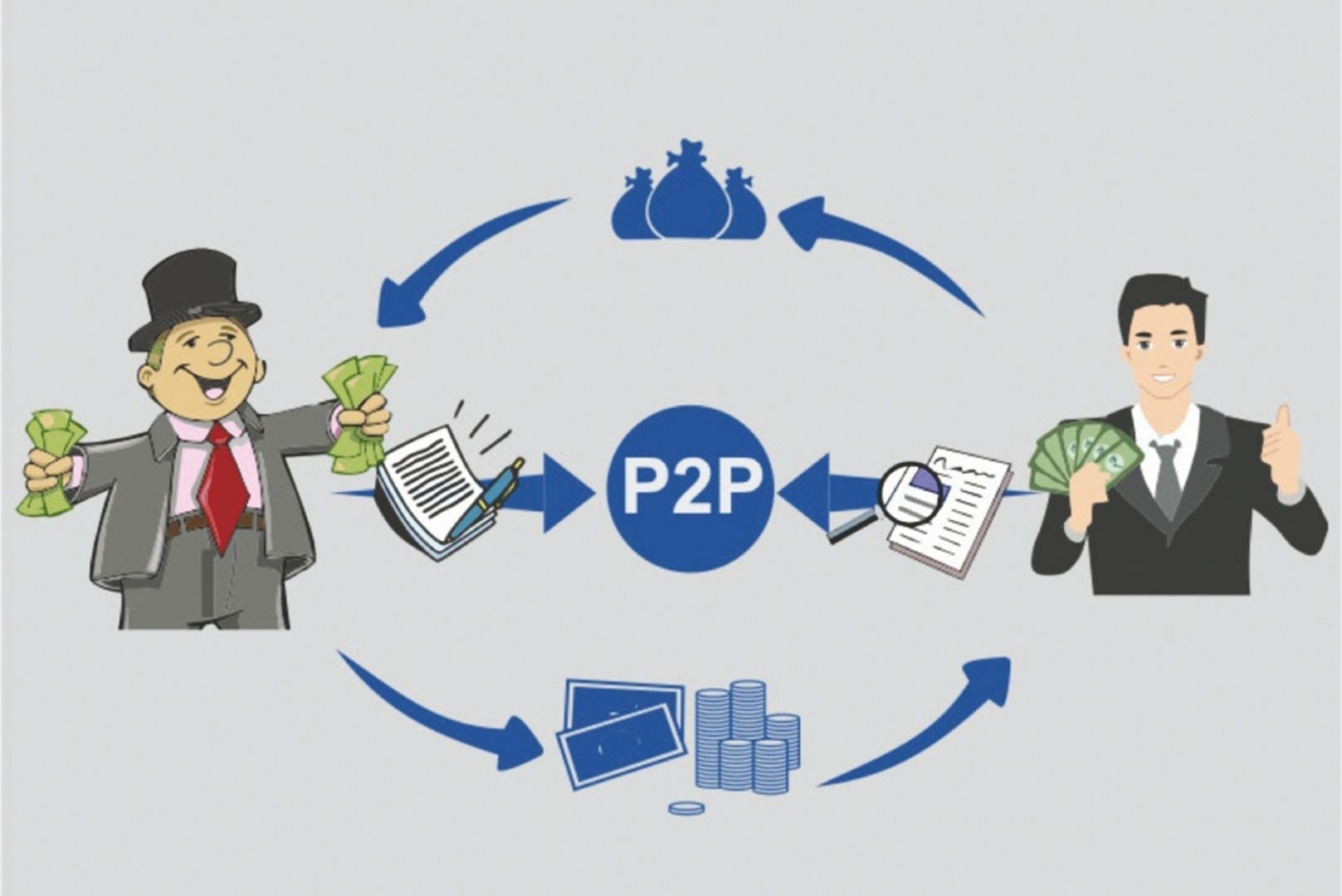

Cho vay ngang hàng là hình thức kết nối trực tiếp giữa người cho vay và người vay tiền thông qua một nền tảng trực tuyến, không cần trung gian tài chính truyền thống như ngân hàng.

Hoạt động thử nghiệm P2P Lending sẽ được cấp phép trong 2 năm, nhưng không áp dụng với các ngân hàng ngoại. Các tổ chức tín dụng, công ty công nghệ tài chính được tham gia xét duyệt cơ chế thử nghiệm, song không đồng nghĩa việc họ sẽ đáp ứng các điều kiện kinh doanh và đầu tư khi pháp luật có quy định. Kết quả thử nghiệm là căn cứ để các cơ quan quản lý nghiên cứu, xây dựng và hoàn thiện khung pháp lý liên quan lĩnh vực cho vay này.

Việt Nam hiện có khoảng 100 công ty hoạt động trong lĩnh vực cho vay ngang hàng với nhiều đơn vị vốn đầu tư nước ngoài. Ngân hàng Nhà nước từng đánh giá một số thỏa thuận giữa các bên tham gia trong mô hình P2P Lending thiếu minh bạch, chưa có cơ chế giám sát việc sử dụng, quản lý vốn vay của loại hình này, nên có thể dẫn tới tranh chấp giữa các bên. Việc đưa ra các nguyên tắc và quy định để thử nghiệm có kiểm soát với fintech cho vay ngang hàng là cần thiết.

Cùng với P2P Lending, Việt Nam có khoảng 200 công ty fintech và 90% số này hoạt động trong mảng ngân hàng (thanh toán, ứng dụng xếp hạng, chấm điểm tín dụng...). Tại Nghị định lần này, Chính phủ cũng cho phép thí điểm hoạt động fintech khác, gồm chấm điểm tín dụng, chia sẻ dữ liệu qua giao diện lập trình ứng dụng mở (Open API).

Mục tiêu của cơ chế thử nghiệm các dịch vụ fintech lần này, theo Chính phủ, nhằm thúc đẩy đổi mới sáng tạo và hiện đại hóa lĩnh vực ngân hàng và giúp người dân, doanh nghiệp sử dụng dịch vụ tài chính minh bạch, hiệu quả với chi phí thấp. Ngoài ra, việc tạo lập môi trường thử nghiệm nhằm đánh giá chi phí, lợi ích và giúp hạn chế rủi ro với khách hàng khi sử dụng các giải pháp này.

Liên quan đến quá trình xây dựng quy định liên quan đến hoạt động cho vay ngang hàng, từ năm 2022, Ngân hàng Nhà nước đã xây dựng dự thảo Nghị định về cơ chế thử nghiệm có kiểm soát hoạt động (sandbox) công nghệ tài chính (Fintech) trong lĩnh vực ngân hàng.

Theo đó, tại phương án lấy khi ý kiến khi đó, NHNN đề xuất 6 lĩnh vực được thử nghiệm gồm cho vay ngang hàng. Một số lĩnh vực khác được phép thử nghiệm là cấp tín dụng trên nền tảng công nghệ; chấm điểm tín dụng; chia sẻ dữ liệu qua giao diện lập trình ứng dụng...

Theo NHNN, P2P Lending nổi lên tại Việt Nam trong giai đoạn gần đây, tuy nhiên một số công ty lấy danh nghĩa mô hình này lợi dụng sự thiếu kiến thức của người dân để lừa bịp, quảng cáo sai sự thật. Với người bỏ vốn vào mô hình này, họ hứa hẹn lợi nhuận cao còn với người cần vay tiền, họ quảng cáo lãi suất thấp trong khi tính lãi thực tế cao "cắt cổ".

Ngân hàng Nhà nước đánh giá, một số thỏa thuận giữa các bên tham gia trong mô hình P2P Lending thiếu rõ ràng, minh bạch, thiếu ràng buộc có tính pháp lý, chưa có cơ chế giám sát, hậu kiểm đối với việc sử dụng, quản lý vốn vay nên có thể dẫn đến tranh chấp, khiếu kiện giữa các bên. Việc đưa ra các nguyên tắc và quy định để thử nghiệm có kiểm soát với fintech cho vay ngang hàng nói riêng, fintech ngân hàng nói chung là cần thiết.

.png "Trung Quốc tham vọng xây “Kênh đào Suez trên đường ray”, vận chuyển Á – Âu nhanh hơn đường biển 20 ngày, tạo huyết mạch thương mại mới")