Trong bối cảnh lạm phát toàn cầu vẫn chưa thực sự hạ nhiệt, người lao động tại nhiều quốc gia đang rơi vào một cái bẫy kinh tế tinh vi mang tên "Fiscal Drag" (Sức cản của thuế khóa).

Dù lương danh nghĩa tăng lên để bù đắp giá cả đắt đỏ, nhưng thực tế, người dân lại nghèo đi khi bị đẩy vào các bậc thuế cao hơn. Đây chính là cách các chính phủ thu thêm hàng tỷ USD ngân sách mà không cần ra một thông báo tăng thuế suất chính thức nào.

Bài học của Anh

Bản chất của hiện tượng Fiscal Drag nằm ở sự đứng yên của chính sách trong một nền kinh tế không ngừng biến động. Theo định nghĩa từ Tổ chức Hợp tác và Phát triển Kinh tế (OECD) trong báo cáo năm 2024, hiện tượng này xảy ra khi các ngưỡng tính thuế hoặc mức giảm trừ gia cảnh không được điều chỉnh tương ứng với tỷ lệ lạm phát.

Hãy tưởng tượng một kịch bản phổ biến: Để giữ chân người lao động trước làn sóng bão giá, doanh nghiệp quyết định tăng lương 5%. Tuy nhiên, chính khoản tăng này lại vô tình đẩy thu nhập của nhân viên vượt qua ngưỡng chịu thuế hiện tại hoặc rơi vào một bậc thuế lũy tiến cao hơn (Bracket creep).

Kết quả là, phần lương tăng thêm bị cơ quan thuế truy thu, trong khi giá trị thực tế của thu nhập sau thuế (Real disposable income) lại sụt giảm nghiêm trọng do sức mua của đồng tiền yếu đi, từ đó ảnh hưởng đến sức mua của hộ gia đình.

Đây là lý do vì sao dù được tăng lương nhưng nhiều người dân vẫn cảm thấy cuộc sống đang ngày càng khó khăn hơn.

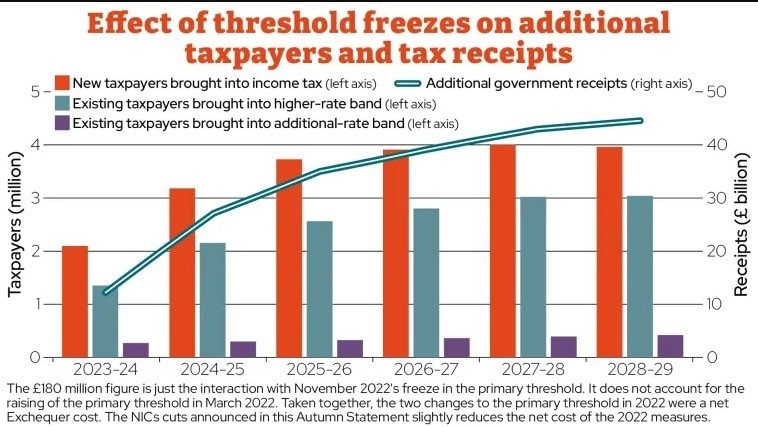

Vương quốc Anh hiện là một ví dụ điển hình về việc duy trì các ngưỡng thuế cố định để xử lý các thách thức tài khóa sau đại dịch. Thay vì điều chỉnh thuế suất vốn sẽ gây phản đối trong xã hội, Chính phủ Anh đã lựa chọn giải pháp "đóng băng" các ngưỡng thuế thu nhập và bảo hiểm quốc gia trong giai đoạn từ năm 2021 đến năm 2028.

Dựa trên dữ liệu từ Văn phòng Trách nhiệm Ngân sách (OBR), chính sách này phản ánh một nỗ lực đáng kể trong việc tăng thu ngân sách mà không làm thay đổi biểu thuế hiện hữu.

Ước tính đến năm 2028, sự gia tăng thu nhập tự nhiên trong nền kinh tế sẽ khiến khoảng 4 triệu người lần đầu tiên đạt ngưỡng nộp thuế và 3 triệu người khác chuyển từ bậc thuế cơ bản (20%) lên bậc thuế cao (40%).

Dự kiến, ngân sách quốc gia Anh có thể thu thêm khoảng 40 tỷ Bảng (tương đương 50 tỷ USD) mỗi năm vào cuối giai đoạn này. Các chuyên gia tài chính đánh giá đây là một công cụ giúp chính phủ củng cố nguồn lực tài chính công trong dài hạn, dù nó tạo ra những áp lực nhất định lên mức sống của tầng lớp trung lưu trong ngắn hạn.

Thậm chí OBR không ngần ngại gọi đây là đợt tăng thuế lớn nhất trong một thế hệ tại xứ sở sương mù, một "cơn bão lặng lẽ" làm xói mòn tài chính của tầng lớp trung lưu mà không cần một cuộc tranh luận công khai nào tại Nghị viện.

Mô hình Đức

Ở chiều hướng ngược lại, Đức áp dụng phương thức tiếp cận ưu tiên việc bảo vệ sức mua của người dân thông qua các điều chỉnh chính sách định kỳ. Chính phủ Đức quan niệm rằng việc điều chỉnh khung thuế theo lạm phát là cần thiết để đảm bảo tính công bằng và duy trì động lực làm việc.

Thông qua Đạo luật Công bằng Thuế (Inflation Compensation Act), Đức thiết lập cơ chế thay đổi các ngưỡng thuế dựa trên mức độ trượt giá thực tế của nền kinh tế. Cụ thể trong năm 2024, ngưỡng chịu thuế cơ bản đã được nâng lên mức 11.604 Euro, đồng thời các khoản giảm trừ gia cảnh cũng được điều chỉnh tăng.

Việc chủ động cập nhật các định mức thuế giúp Đức duy trì sự cân bằng giữa nhu cầu thu ngân sách và mục tiêu đảm bảo thu nhập thực chất cho người lao động, giúp họ tránh khỏi việc bị gia tăng nghĩa vụ thuế một cách thụ động do tác động ngoại cảnh của lạm phát.

Trên thực tế, Anh không phải nước duy nhất có tình trạng Fiscal Drag và Đức cũng không phải nền kinh tế duy nhất có sự điều chỉnh ngược lại.

Báo cáo của OECD xác nhận rằng gánh nặng thuế trên thu nhập của người lao động đang có xu hướng gia tăng tại nhiều quốc gia thành viên. Nguyên nhân chủ yếu đến từ việc thiếu các cơ chế điều chỉnh tự động theo lạm phát.

Đặc biệt, nhóm người lao động có thu nhập trung bình và thấp thường nhạy cảm nhất với hiện tượng Fiscal Drag.

Để giải quyết vấn đề này, nhiều quốc gia như Mỹ, Canada và Pháp đã áp dụng cơ chế "Chỉ số hóa" (Indexation), tức là tự động điều chỉnh ngưỡng thuế dựa trên chỉ số giá tiêu dùng (CPI).

Phương thức này giúp loại bỏ yếu tố ngẫu nhiên của lạm phát ra khỏi nghĩa vụ thuế của công dân, tạo ra một môi trường tài chính ổn định và dự báo được.

Dưới góc độ kinh tế vĩ mô, Fiscal Drag đóng vai trò như một "phanh hãm" tự nhiên đối với cầu nội địa. Khi tỷ lệ thu nhập khả dụng thực tế tăng chậm hơn lạm phát, chi tiêu tiêu dùng của hộ gia đình có thể bị thắt chặt, ảnh hưởng gián tiếp đến doanh thu của các doanh nghiệp bán lẻ và dịch vụ.

Bên cạnh đó, chính sách thuế cũng ảnh hưởng trực tiếp đến khả năng thu hút và giữ chân nhân tài của một quốc gia. Trong một thị trường lao động toàn cầu hóa, các quốc gia có cơ chế điều chỉnh thuế linh hoạt thường sở hữu lợi thế cạnh tranh cao hơn trong việc thu hút lực lượng lao động trình độ cao.

Các chuyên gia kinh tế cho rằng, việc tìm ra điểm cân bằng giữa nhu cầu củng cố tài chính công và việc giảm bớt áp lực thuế cho người dân sẽ là bài toán then chốt đối với các nhà điều hành chính sách trong những năm tới.

*Nguồn: Fortune, BI

.png "Bế giảng lớp cập nhật kiến thức về thẩm định giá CNKT2026.11 tại TP.HCM")

.png "Quan chức Fed: NHTW sẵn sàng tăng lãi suất nếu điều này xảy ra")

bất ngờ \"rót\" hơn 130 tỷ đồng cho một khoản chi hiếm thấy")