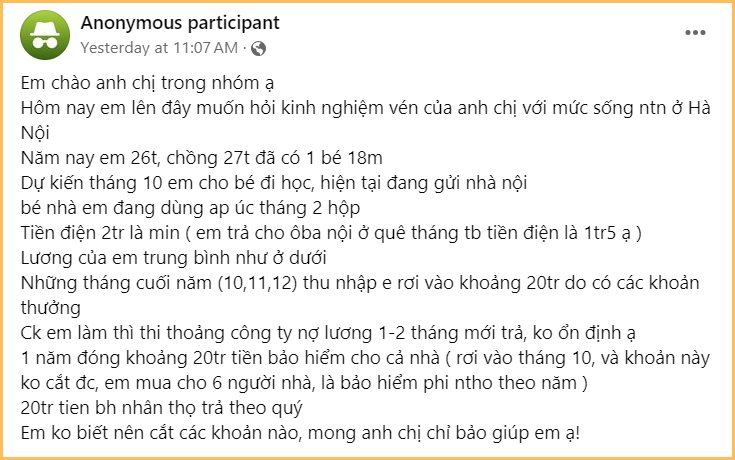

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính, chia sẻ của một cô vợ về tình hình kinh tế có phần bí bách của gia đình, khiến nhiều người đồng cảm. Điều đáng nói là cô vợ này chi tiêu khá tiết kiệm, không hề mua sắm bạt mạng hay vung tay quá trán, vậy mà vẫn không lúc nào dư dả, luôn trong tình trạng bất an sợ thiếu tiền.

Nguồn cơn túng thiếu: 2 hợp đồng bảo hiểm trị giá 40 triệu/năm

Thu nhập 25 triệu/tháng nhưng tháng nào hết nhẵn tháng đấy, lại phải gồng thêm 2 hợp đồng bảo hiểm tổng giá trị 40 triệu/năm và phải đóng tiền theo quý. - Đây chính là lý do khiến cô vợ này lo lắng, tìm cách cắt giảm chi tiêu dù hiện tại cũng đã tiết kiệm lắm rồi.

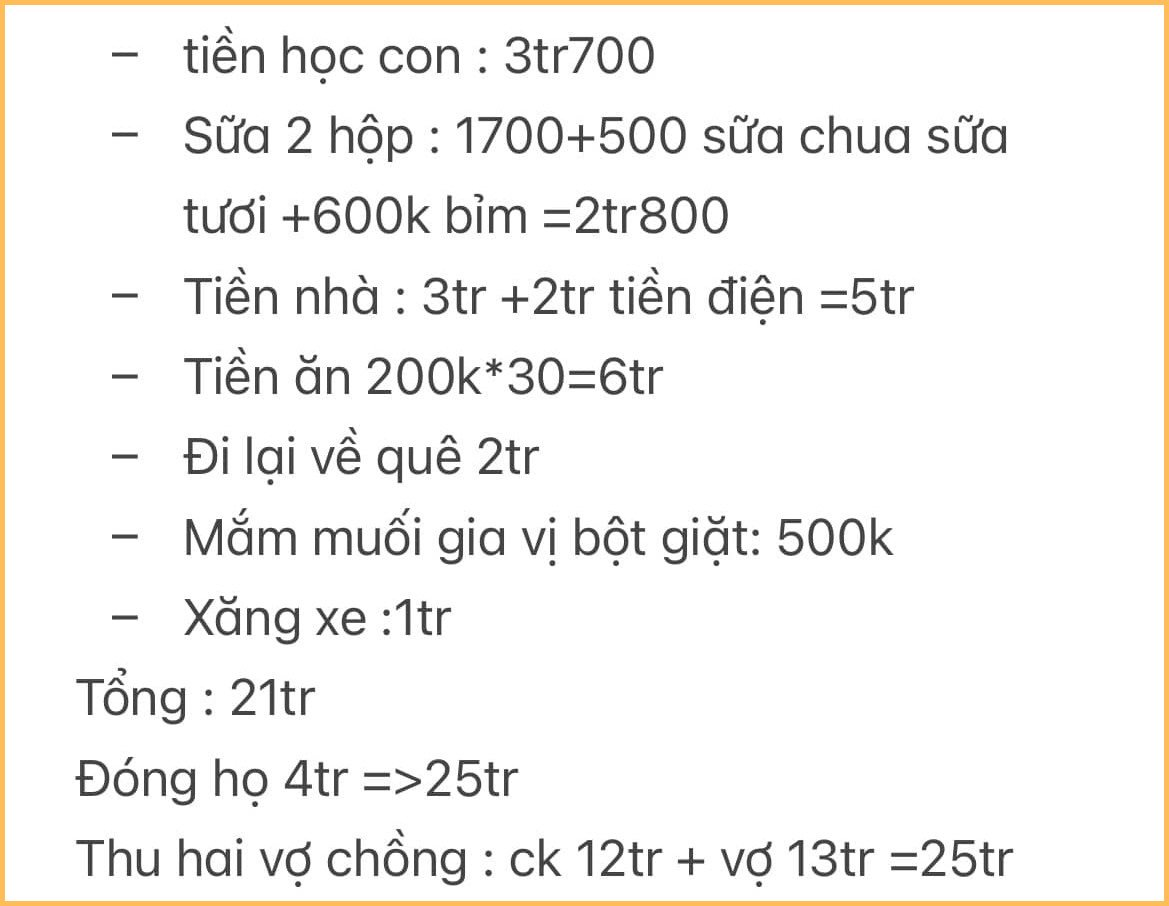

Có thể thấy, các khoản chi tiêu của gia đình này đều là những khoản cơ bản và tiền chăm lo cho bố mẹ 2 bên. Tuy nhiên, nhiều người cho rằng khi kinh tế của 2 vợ chồng chưa ổn định thì nên tập trung lo cho gia đình nhỏ trước, nên bớt lại các khoản chi cho ông bà chứ không phải bỏ hẳn.

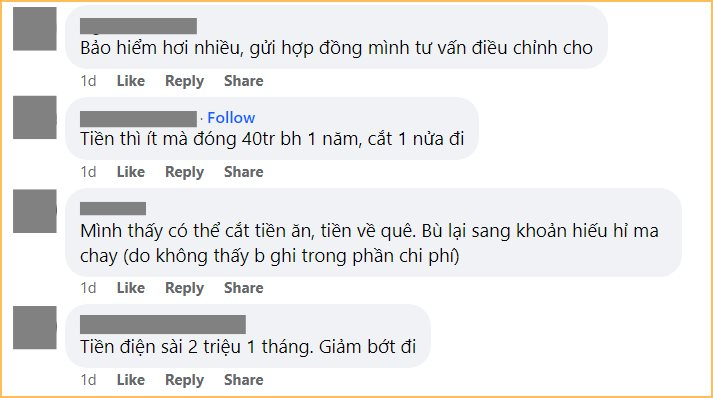

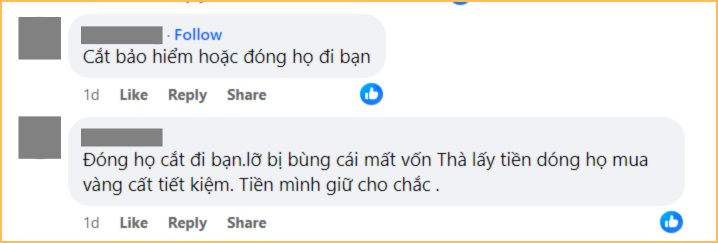

Tựu trung lại, với tình trạng hiện tại của gia đình này, mọi người đều đồng lòng khuyên nên giảm (chứ không cần cắt hoàn toàn) chi phí đóng bảo hiểm, đồng thời bỏ khoản tiền "đóng họ" để mua vàng hoặc xây dựng quỹ dự phòng. Ngoài ra, giảm được tiền ăn, tiền điện và chi phí đi lại nữa thì quá tốt.

Phương án khả thi chỉ có vậy, vì cô vợ này cũng không chi tiêu hoang phí nên chẳng biết "cắt" vào đâu được nữa.

Chuẩn bị tài chính thế nào để quyết định mua bảo hiểm không trở thành gánh nặng tài chính?

"Nên mua bảo hiểm khi còn trẻ và còn khỏe" là lời khuyên mà có lẽ tất cả chúng ta đều đã nghe đến mòn cả tai. Đành rằng bảo hiểm là thứ nên mua từ khi chưa có nhu cầu sử dụng, chứ tới lúc ốm đau bệnh tật mới lật đật tìm mua thì quá muộn rồi, nhưng không phải lúc nào quyết định mua bảo hiểm cũng là điều đúng đắn.

Để việc mua bảo hiểm không trở thành áp lực tiền bạc, trước khi đặt bút ký vào hợp đồng bảo hiểm, bạn cần chuẩn bị kỹ 3 điều dưới đây.

1 - Có quỹ khẩn cấp

Quỹ khẩn cấp là khoản tiền bạn sẽ dùng để trang trải chi phí sống nếu chẳng may thất nghiệp hoặc gặp những biến cố liên quan đến việc duy trì nguồn thu nhập. Khoản tiền trong quỹ khẩn cấp nên tương đương với tiền sinh hoạt phí (tiền thuê nhà, ăn uống, đi lại) trong vòng 3-6 tháng.

Chưa có quỹ khẩn cấp mà đã mua bảo hiểm là quyết định khá mạo hiểm vì nếu bạn không may thất nghiệp vào đúng tháng tới hạn đóng phí bảo hiểm, tưởng tượng xem, lúc đó mình sẽ xoay sở ra sao? Đóng phí bảo hiểm thì không có tiền trang trải cuộc sống, mà dùng tiền đóng phí bảo hiểm để trang trải cuộc sống thì lại mất quyền lợi bảo hiểm. Rất nan giải đấy chứ không phải đùa!

2 - Có khoản tiết kiệm để đầu tư

Đừng nhầm lẫn quỹ khẩn cấp với tiền tiết kiệm. Khoản tiết kiệm này là để bạn đầu tư cho bản thân (đi học thêm, đi du lịch) hoặc đầu vào những thị trường tiềm năng khác. Khi còn trẻ, việc học hỏi và trải nghiệm là rất cần thiết, đôi khi, đó còn là chìa khóa để bạn tìm thêm việc và đa dạng hóa nguồn thu.

Chính vì thế, đừng xem nhẹ khoản tiết kiệm để đầu tư lúc còn trẻ. Bạn có thể ưu tiên tạo quỹ khẩn cấp trước, rồi tới khoản tiết kiệm để đầu tư, cuối cùng mới là tới việc mua bảo hiểm.

3 - Nếu chưa đủ tiền để mua bảo hiểm nhân thọ, hãy mua bảo hiểm sức khỏe

Xét về chức năng, có lẽ đây là khác biệt lớn nhất giữa bảo hiểm nhân thọ và bảo hiểm sức khỏe: Bảo hiểm nhân thọ chỉ có "quyền lợi chết", bảo hiểm sức khỏe có nhiều "quyền lợi sống".

Hiểu đơn giản thế này: Bảo hiểm nhân thọ sẽ chi trả quyền lợi cho bạn nếu bạn không may qua đời, mắc bệnh nặng/bệnh hiểm nghèo, hoặc khi gặp tai nạn thương tật, mất khả năng lao động. Trong khi đó, bảo hiểm sức khỏe sẽ chi trả quyền lợi cho bạn khi bạn đi khám sức khỏe, ốm đau phải nhập viện điều trị.

Vì thế, nếu bản thân còn trẻ khỏe, gia đình không có ai mắc các bệnh di truyền nặng, mua bảo hiểm sức khỏe thôi là cũng đủ yên tâm rồi.

.png "Lịch chốt quyền cổ tức tuần đầu tháng 2: Cổ tức tiền mặt cao nhất 30%, một công ty chứng khoán sắp \"lăn chốt\"")

.png "Tin buồn đến với Nga: Mỹ chào bán dầu Venezuela siêu rẻ cho quốc gia BRICS, là khách hàng đang giải cứu hàng triệu thùng dầu/ngày")