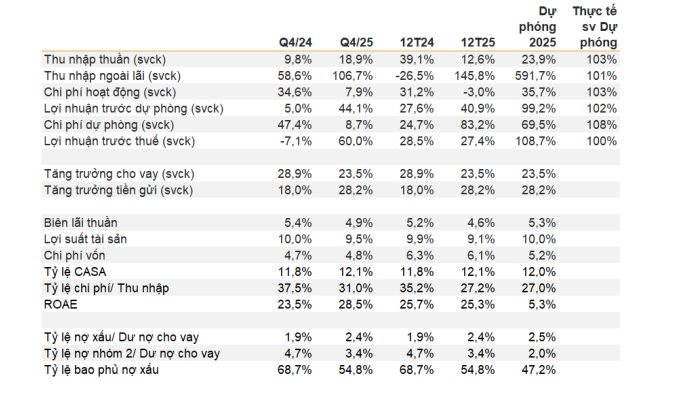

Theo báo cáo phân tích của VNDIRECT, lợi nhuận trước thuế năm 2025 của Ngân hàng TMCP Phát triển TP.HCM (HDBank; HoSE: HDB) đạt khoảng 21.000 tỷ đồng, tăng 27% so với năm trước và hoàn thành 100% kế hoạch được Đại hội đồng cổ đông thông qua. Hiệu quả sinh lời tiếp tục được cải thiện khi ROAA trong quý IV/2025 tăng 50 điểm cơ bản so với quý liền trước và tăng 49 điểm cơ bản so với cùng kỳ, phản ánh chất lượng tăng trưởng đang đi vào chiều sâu.

Động lực chính thúc đẩy kết quả kinh doanh của HDBank đến từ tăng trưởng tín dụng mạnh mẽ trong nửa cuối năm. Tính đến cuối năm 2025, dư nợ tín dụng toàn ngân hàng tăng 24% so với đầu năm, vượt đáng kể mức bình quân toàn ngành khoảng 19%. Dòng vốn được phân bổ chủ yếu vào các lĩnh vực bán buôn – bán lẻ, tài chính – bảo hiểm và vận tải – kho bãi, với mức tăng trưởng từ 46% đến hơn 57%. Đây đều là những lĩnh vực có nhu cầu vốn lớn và khả năng tạo giá trị gia tăng cao, góp phần cải thiện biên lợi nhuận cho ngân hàng.

Song song với tăng trưởng tín dụng, biên lãi ròng (NIM) của HDBank cũng cho thấy dấu hiệu phục hồi rõ rệt. Trong quý IV/2025, NIM tăng lên mức 4,9% sau khi chạm đáy ba năm ở mức 4,3% trong quý trước đó. Diễn biến này phản ánh chi phí vốn dần hạ nhiệt và cơ cấu tài sản sinh lãi được cải thiện, tạo nền tảng cho tăng trưởng lợi nhuận bền vững hơn trong các năm tới.

Không chỉ dựa vào thu nhập lãi thuần, HDBank còn tạo được dấu ấn lớn ở mảng thu nhập ngoài lãi. Trong năm 2025, khoản mục này tăng tới 146% so với cùng kỳ, trở thành điểm sáng nổi bật trong cơ cấu doanh thu. Động lực tăng trưởng đến từ phí dịch vụ ngân hàng đầu tư, đặc biệt là hoạt động phân phối trái phiếu, sự hồi phục của bancassurance và đáng chú ý nhất là khoản lợi nhuận lớn từ việc thoái vốn tại VietJet (VJC) trong quý IV/2025. Theo ước tính của VNDIRECT, thương vụ này có thể mang về cho HDBank khoảng 800 tỷ đồng lợi nhuận.

Bên cạnh các yếu tố mang tính thời điểm, HDBank đang theo đuổi chiến lược mở rộng hệ sinh thái tài chính, tiếp cận khách hàng theo chuỗi giá trị và đẩy mạnh bán chéo sản phẩm. Với danh mục dịch vụ đa dạng cùng tệp khách hàng lớn, ngân hàng được kỳ vọng sẽ duy trì đà tăng trưởng tích cực của thu nhập ngoài lãi trong năm 2026.

Ở khía cạnh rủi ro, chất lượng tài sản của HDBank cũng có nhiều cải thiện đáng kể. Tính đến cuối quý IV/2025, tỷ lệ nợ xấu giảm 50 điểm cơ bản so với quý trước, xuống còn 2,4%. Tỷ lệ nợ nhóm 2 giảm mạnh từ 4,6% xuống 3,4%, giúp giảm áp lực trích lập dự phòng. Chi phí tín dụng trên tổng dư nợ theo đó cũng giảm từ 1,9% xuống 1,5%.

Đáng chú ý, tỷ lệ bao phủ nợ xấu đã phục hồi từ mức đáy thấp nhất trong vòng 5 năm là 43% vào quý III/2025 lên 55% vào cuối năm, cho thấy khả năng kiểm soát rủi ro của ngân hàng đang được củng cố.

VNDIRECT kỳ vọng trong năm 2026, chất lượng tài sản của HDBank sẽ tiếp tục ổn định nhờ môi trường kinh doanh cải thiện, xuất khẩu khởi sắc, đầu tư công được đẩy mạnh và việc luật hóa Nghị quyết 42 giúp nâng cao hiệu quả xử lý nợ xấu của hệ thống ngân hàng.

Trên thị trường chứng khoán, kết phiên 05/02, giá cổ phiếu HDB ở mức 27.550 đồng/cổ phiếu, đứng giá so với phiên trước, khối lượng cổ phiếu giao dịch khớp lệnh đạt 17 triệu đơn vị.

Hiện, vốn hóa thị trường của HDBank ở mức 137.895 tỷ đồng.

.png "Chính thức: MSCI công bố kết quả phân hạng thị trường")

về mức 1")

.png "Phát minh của Nga từng làm rung chuyển ngành hàng không: Máy bay 2 tầng lớn nhất thế giới chở 860 người, cánh dài 88m, tải trọng 650 tấn, nhưng chưa từng cất cánh")

.png "Ngân hàng thông báo quy định mới từ 1/7: Liên quan đến các giao dịch chuyển khoản từ 10 triệu đồng")

.jpg "CTCP Vật liệu Xây dựng Bến Tre không đáp ứng điều kiện Công ty Đại chúng theo quy định của Luật Chứng khoán")