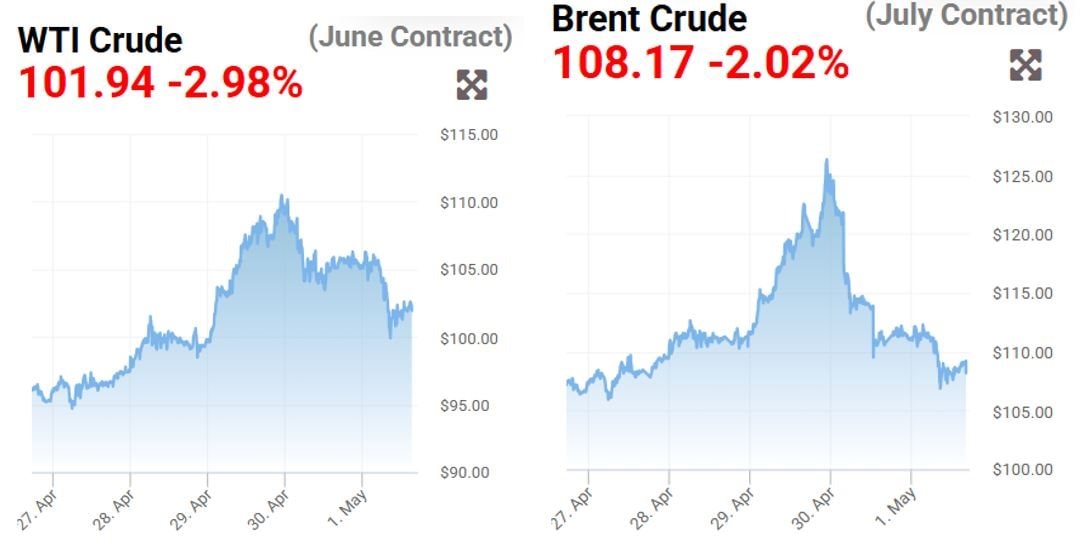

Dầu tăng mạnh giữa tuần rồi giảm, giá vẫn cao

Thị trường dầu mỏ khép lại tuần giao dịch từ 27/4 đến 2/5 với xu hướng tăng rõ rệt, dù đà tăng có dấu hiệu chững lại về cuối tuần. Ngay từ phiên đầu tuần, giá dầu Brent đã vượt mốc 107-108 USD/thùng, trong khi dầu WTI dao động quanh 96 USD/thùng do lo ngại gián đoạn nguồn cung từ Trung Đông. Đến ngày 29/4, Brent tăng gần 3% lên khoảng 108,2 USD/thùng, và sang ngày 30/4 tiếp tục bứt phá, có lúc chạm 111-112 USD/thùng, còn WTI tiến sát mốc 100 USD/thùng.

Tuy nhiên, sau giai đoạn tăng nóng, thị trường bắt đầu xuất hiện lực chốt lời, khiến giá dầu giằng co quanh vùng cao trong các phiên cuối tuần. Tính chung cả tuần, dầu WTI tăng từ 90,40 USD/thùng lên 101,94 USD/thùng, tương đương tăng 11,54 USD/thùng (12,76%), trong khi dầu Brent tăng từ 105,33 USD/thùng lên 108,17 USD/thùng, tương ứng tăng 2,84 USD/thùng (2,7%).

Động lực chính của đà tăng đến từ bế tắc trong đàm phán Mỹ - Iran và việc eo biển Hormuz bị hạn chế vận chuyển, khiến nguồn cung toàn cầu bị thắt chặt. Dù UAE rời OPEC+, tác động này vẫn bị lu mờ bởi rủi ro địa chính trị. Từ khi xung đột Trung Đông bùng phát cuối tháng 2/2026, giá dầu đã tăng khoảng 90%.

Trong bối cảnh đó, OPEC+ dự kiến tăng nhẹ sản lượng khoảng 188.000 thùng/ngày trong tháng 6, nhưng động thái này mang tính biểu tượng khi hoạt động xuất khẩu qua Hormuz vẫn bị gián đoạn nghiêm trọng.

Khí đốt phân hóa mạnh: Mỹ dư thừa, châu Âu và châu Á khan hiếm

Giá khí đốt tự nhiên tại Mỹ ghi nhận xu hướng tăng nhẹ, với hợp đồng kỳ hạn tháng 6 trên NYMEX tăng 3,7 cent lên 2,804 USD/mmBtu, mức cao nhất trong ba tuần. Tính cả tuần, giá tăng khoảng 2%, sau khi đã tăng gần 10% trong tuần trước.

Sản lượng khí đốt tại Mỹ giảm xuống 109,8 bcfd trong tháng 4 và có thời điểm chỉ còn 108,6 bcfd đầu tháng 5, trong khi xuất khẩu LNG đạt kỷ lục 18,8 bcfd. Tuy nhiên, nghịch lý xuất hiện khi giá tại Waha Hub (Texas) duy trì ở mức âm trong 60 ngày liên tiếp, với mức trung bình năm 2026 là âm 2,17 USD/mmBtu.

Trên phạm vi toàn cầu, thị trường khí đốt chứng kiến sự phân hóa rõ rệt. Giá tại Mỹ giảm xuống mức thấp nhất 17 tháng, khoảng 2,52 USD/mmBtu, trong khi giá tại châu Âu và châu Á tăng mạnh lên 21-22 USD/mmBtu, tương ứng mức tăng 84% và 108%. Nguyên nhân chủ yếu do xung đột với Iran làm gián đoạn khoảng 20% nguồn cung LNG toàn cầu, đặc biệt từ khu vực Vịnh.

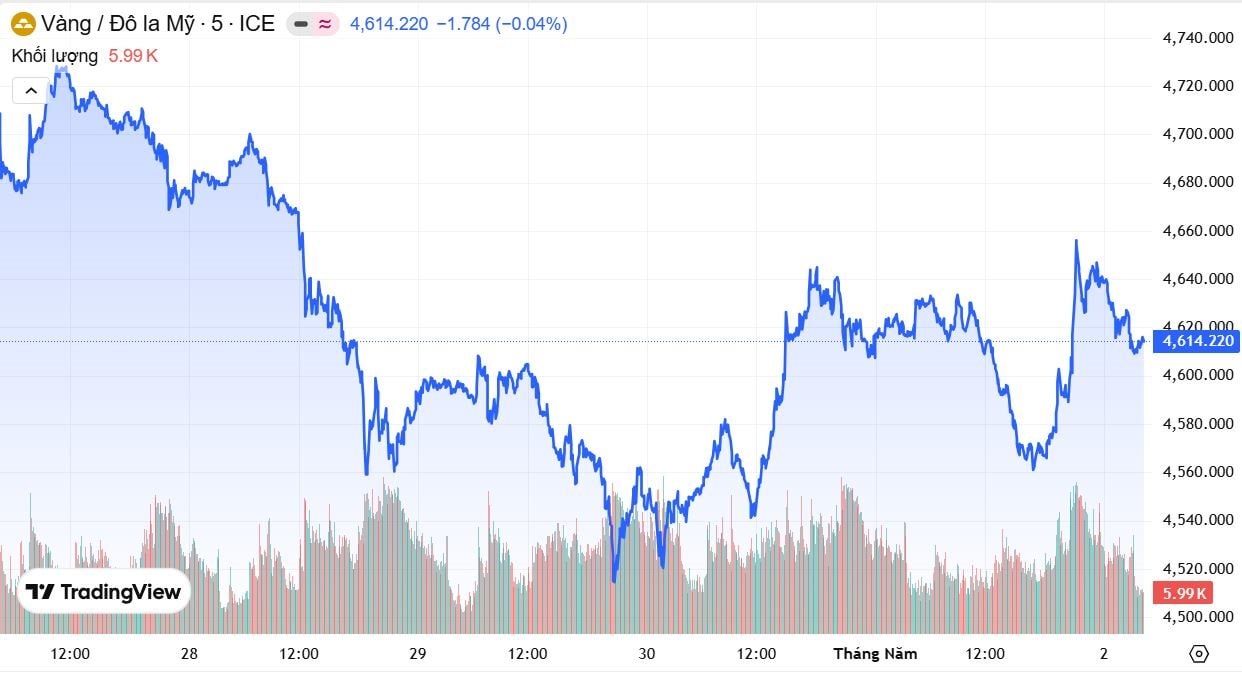

Vàng suy yếu khi áp lực lãi suất và giá dầu gia tăng

Thị trường vàng trải qua một tuần giảm giá rõ nét. Từ mức 4.710-4.715 USD/ounce đầu tuần, giá vàng giảm dần và chốt tuần quanh 4.613 USD/ounce. Giá đóng cửa ở mức 4.613,40 USD/ounce (mua vào) và 4.615,40 USD/ounce (bán ra), giảm 8 USD, tương đương 0,17%.

Trong tuần, vàng có lúc rơi xuống 4.559 USD/ounce trước khi hồi phục lên gần 4.660 USD/ounce, nhưng không duy trì được đà tăng do áp lực chốt lời. Việc giá dầu duy trì ở mức cao cùng kỳ vọng lãi suất chưa sớm giảm đã làm suy yếu vai trò trú ẩn của kim loại quý.

Các chuyên gia nhận định vàng đang trong trạng thái thận trọng, khi thị trường tập trung nhiều hơn vào rủi ro lạm phát từ năng lượng.

Cà phê giảm sâu vì áp lực nguồn cung Brazil, hồi phục nhẹ cuối tuần

Thị trường cà phê thế giới tuần qua biến động mạnh với xu hướng giảm chiếm ưu thế. Giá Robusta kỳ hạn tháng 7/2026 trên sàn London chốt tuần ở mức 3.364 USD/tấn, giảm 3,4% (119 USD/tấn). Trong khi đó, Arabica kỳ hạn tháng 7/2026 trên sàn New York giảm 2,9% xuống 286,4 cent/lb.

Nguyên nhân chính là dự báo sản lượng cà phê Brazil niên vụ 2026/27 tăng khoảng 12% lên 71,4 triệu bao. Tuy nhiên, giá có sự hồi phục nhẹ cuối tuần nhờ đồng USD suy yếu và tồn kho cà phê ở mức thấp.

Dù vậy, triển vọng dài hạn vẫn chịu tác động từ rủi ro dư cung, trong khi yếu tố thời tiết như El Niño (xác suất 60% từ tháng 5-7) có thể ảnh hưởng đến sản xuất.

Cao su giằng co, thị trường châu Á phân hóa

Giá cao su thế giới tiếp tục biến động trong biên độ hẹp. Tại Nhật Bản, hợp đồng RSS3 tháng 5/2026 ở mức 396 JPY/kg, gần như đi ngang. Trong khi đó, tại Trung Quốc, giá dao động quanh 17.300 - 17.500 CNY/tấn với mức tăng nhẹ 0,03%-0,26%.

Tại Singapore, giá TSR20 tháng 5/2026 đạt 217,20 cent/kg, tăng 1,12%. Diễn biến trái chiều phản ánh tâm lý thận trọng của nhà đầu tư, dù nhu cầu từ ngành lốp xe Trung Quốc vẫn ổn định. Giá cao su trong nước tiếp tục đi ngang.

Kim loại cơ bản phục hồi nhẹ, nhôm tăng do lo ngại nguồn cung

Giá nhôm trên sàn LME tăng 1,4% lên 3.522 USD/tấn, sau khi chấm dứt chuỗi 5 phiên giảm. Lo ngại gián đoạn nguồn cung từ khu vực Vịnh - chiếm khoảng 9% sản lượng toàn cầu - là yếu tố hỗ trợ chính.

Các kim loại khác diễn biến trái chiều: niken giảm 0,5% xuống 19.380 USD/tấn, đồng giảm 0,2% xuống 12.965 USD/tấn, kẽm giảm 0,6% xuống 3.342 USD/tấn, trong khi thiếc tăng nhẹ lên 49.300 USD/tấn.

Đậu nành tăng nhờ nhu cầu nhiên liệu sinh học

Giá đậu nành kỳ hạn tháng 7 trên sàn CBOT tăng 7-3/4 cent lên 12,03-1/4 USD/bushel. Giá dầu đậu nành đạt kỷ lục mới 75,16 cent/pound, nhờ nhu cầu nhiên liệu sinh học tăng mạnh.

Bên cạnh đó, bột đậu nành tăng lên 319,30 USD/tấn ngắn, trong khi biên lợi nhuận ép dầu cải thiện đã hỗ trợ thị trường. Tuy nhiên, giá dầu giảm vào cuối tuần có thể tạo áp lực nhất định lên nhóm nông sản này trong thời gian tới.

Tiền tệ biến động: Nhật Bản chi 30 tỷ USD cứu đồng yên

Trên thị trường tiền tệ, Nhật Bản được cho là đã chi khoảng 5.000-6.000 tỷ yên (32-38 tỷ USD) để can thiệp hỗ trợ đồng yên, khi tỷ giá tiến gần 160 yên/USD. Động thái này phản ánh áp lực mất giá mạnh của đồng yên do chênh lệch lãi suất và tác động từ giá năng lượng tăng cao.

Nhìn chung, thị trường tuần qua tiếp tục bị chi phối mạnh bởi căng thẳng địa chính trị tại Trung Đông. Nhóm năng lượng đóng vai trò trung tâm, kéo theo biến động lan tỏa sang kim loại, nông sản và tiền tệ. Trong bối cảnh đó, xu hướng giằng co nhiều khả năng sẽ tiếp diễn khi các yếu tố rủi ro vẫn chưa hạ nhiệt.

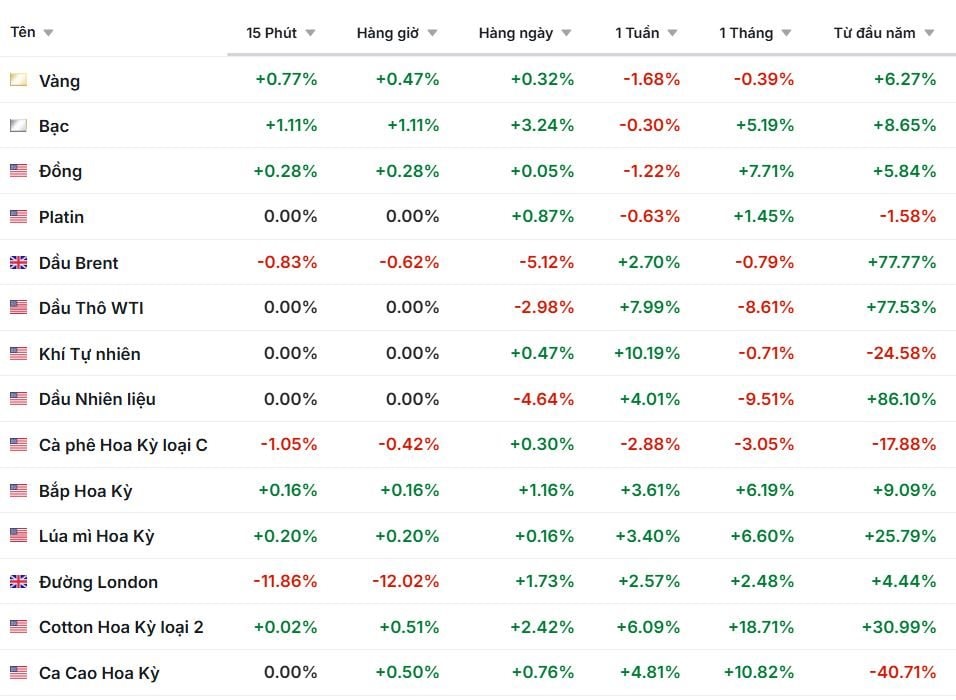

Diễn biến giá một số hàng hóa tuần qua:

.png "Phát hiện cỗ máy “quái vật” 4.000 tấn âm thầm hoạt động dưới lòng đất 90 mét, lập kỷ lục cho dự án đường sắt cao tốc 26.000 tỷ đồng")

")

.png "Có 500 triệu gửi tiết kiệm ngân hàng, mỗi tháng nhận về bao nhiêu tiền lãi?")