BoE duy trì lập trường “thắt chặt” - tín hiệu cảnh báo lạm phát và áp lực lên hàng hóa

Theo Reuters (6/11/2025), Ngân hàng Trung ương Anh (BoE) tiếp tục giữ lập trường thận trọng trong chính sách tiền tệ, khiến đồng bảng Anh duy trì sức mạnh tương đối so với USD. Động thái này khiến giới đầu tư cân nhắc lại rủi ro lạm phát và thu nhập cố định, đồng thời làm gia tăng nhu cầu với đồng bảng - qua đó gây áp lực giảm lên giá hàng hóa định giá bằng USD như dầu, kim loại và nông sản.

Các chuyên gia nhận định, việc BoE chưa chuyển sang nới lỏng có thể khiến dòng tiền toàn cầu tạm thời quay về tài sản an toàn, làm giá kim loại quý và năng lượng chịu sức ép ngắn hạn, trong khi đồng USD tiếp tục duy trì ở vùng cao so với rổ tiền tệ chính.

Giá dầu giảm do USD mạnh và tồn kho Mỹ tăng

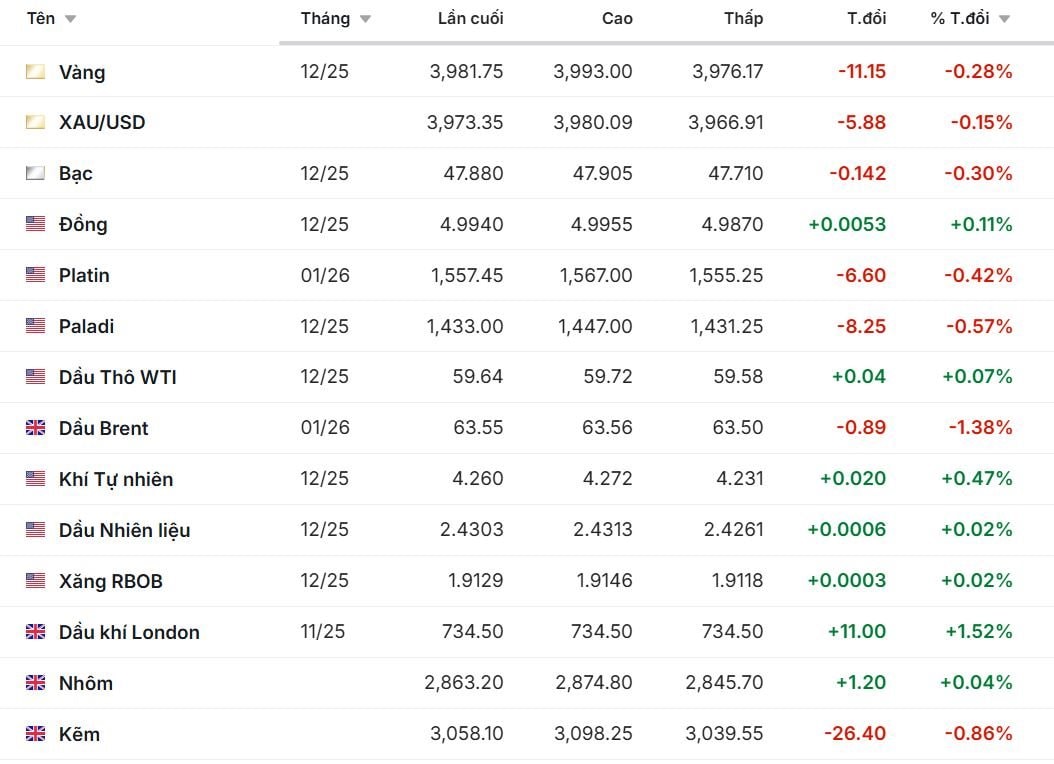

Theo Reuters (5/11/2025), giá dầu thô thế giới giảm nhẹ khi đồng USD mạnh lên và lo ngại nguồn cung vượt cầu quay trở lại. Dầu Brent giao tháng 1/2026 chốt quanh 63,55 USD/thùng, giảm 1,38%, còn dầu WTI giao tháng 12/2025 giảm nhẹ 0,07% xuống 59,64 USD/thùng.

Các yếu tố gây sức ép bao gồm làn sóng bán tháo trên thị trường tài chính toàn cầu, báo cáo tồn kho dầu thô Mỹ tăng, cùng thông tin OPEC+ dự kiến nâng sản lượng trong tháng 12 dù có thể tạm dừng kế hoạch tăng thêm vào đầu năm 2026.

Báo cáo của Reuters cùng ngày cũng cho biết sản lượng dầu của Kazakhstan trong tháng 10 giảm khoảng 10% so với tháng 9, xuống còn 1,69 triệu thùng/ngày. Tuy nhiên, mức giảm này vẫn chưa đủ để bù đắp lượng dầu dư thừa từ Mỹ và Trung Đông, khiến giá dầu chỉ được hỗ trợ hạn chế.

Khí tự nhiên tăng nhẹ nhờ nhu cầu mùa đông và chi phí vận chuyển cao

Giá khí tự nhiên Mỹ tăng 0,47% lên 4,26 USD/MMBtu, theo bảng giá cập nhật sáng 6/11. Trước đó, Reuters (4/11/2025) cho biết cước vận chuyển LNG trên các tuyến châu Á - châu Âu đã tăng hơn 50% so với tuần trước do khan hiếm tàu và nhu cầu sưởi ấm mùa đông tăng mạnh.

Tình trạng này khiến giá LNG giao ngay tại khu vực châu Á (JKM) cao hơn đáng kể so với châu Âu (TTF), làm gia tăng chênh lệch giá cơ sở (basis) và thúc đẩy biến động ngắn hạn trên thị trường khí đốt toàn cầu.

Kim loại quý và kim loại công nghiệp biến động trái chiều

Vàng giảm nhẹ 0,28% xuống 3.981,75 USD/ounce, trong khi bạc mất 0,30% và bạch kim giảm 0,42%. Reuters và Bloomberg (5/11/2025) ghi nhận giá vàng biến động theo dữ liệu việc làm Mỹ và kỳ vọng lãi suất của Fed.

Tuy nhiên, giới đầu tư vẫn giữ tâm lý thận trọng do vàng đang ở vùng giá cao quanh 4.000 USD/ounce, chỉ thấp hơn đôi chút so với đỉnh lịch sử hơn 4.200 USD trong tháng 10.

Ở nhóm kim loại cơ bản, đồng (copper) tăng 0,64% lên 10.722,65 USD/tấn, tiếp tục duy trì vùng cao lịch sử gần đỉnh 11.104 USD/tấn của tháng 5/2024 (theo MINING.COM). Ngược lại, kẽm giảm mạnh 0,86%, còn niken mất 0,43%.

Sự phân hóa này phản ánh kỳ vọng tăng trưởng sản xuất công nghiệp Trung Quốc sau khi nước này tuyên bố tạm dỡ một phần thuế trả đũa hàng Mỹ, nhưng vẫn giữ thuế 13% với đậu nành - tín hiệu cho thấy chính sách thương mại vẫn chưa nới lỏng hoàn toàn (Reuters, 5/11/2025).

Nông sản chịu tác động trái chiều - ca cao giảm mạnh, cà phê tăng

Thị trường nông sản ghi nhận diễn biến phân hóa rõ nét. Theo dữ liệu giá ngày 6/11, ca cao New York giảm mạnh 4,03% xuống 6.334 USD/tấn, phản ánh áp lực chốt lời sau chuỗi tăng kéo dài. Trong khi đó, cà phê Arabica tăng 2,79% lên 416,55 cent/pound, và cà phê Robusta London tăng 0,11.

Các mặt hàng khác gần như đi ngang: ngô Mỹ tăng nhẹ 0,06%, lúa mì gần như không đổi (-0,05%), còn đậu nành Mỹ giảm 0,07% do Trung Quốc vẫn duy trì thuế nhập khẩu 13%, khiến hàng Nam Mỹ có lợi thế cạnh tranh hơn (Reuters, 5/11/2025).

Dịch cúm gia cầm lan rộng ở châu Âu làm biến động thị trường thực phẩm

Reuters (5/11/2025) đưa tin dịch cúm gia cầm (bird flu) tái bùng phát tại các nước châu Âu như Ireland và Đức, buộc chính quyền áp dụng biện pháp nuôi nhốt khẩn cấp. Điều này khiến nguồn cung gia cầm tươi giảm, đẩy giá thịt gà tăng tại các siêu thị nội địa và kích thích nhu cầu thay thế bằng thịt heo và bò.

Các nhà phân tích nhận định nếu dịch bệnh kéo dài, giá thực phẩm tại châu Âu có thể tăng trong quý IV/2025, góp phần giữ áp lực lạm phát ở mức cao - trùng hợp với lập trường thận trọng của BoE và ECB trong điều hành chính sách tiền tệ.

bị phạt và mất tư cách công ty đại chúng do vi phạm trong công bố thông tin")