Sự cố kỹ thuật tại MCX khiến giao dịch kim loại gián đoạn

Theo LiveMint, sàn Multi Commodity Exchange of India (MCX) - sàn giao dịch hàng hoá phái sinh lớn nhất Ấn Độ - đã gặp sự cố kỹ thuật nghiêm trọng vào sáng 28/10. Giao dịch vàng, bạc và các kim loại khác bị trì hoãn hơn 4 giờ và chỉ có thể khởi động lại vào lúc 13:25 giờ địa phương, sau khi MCX chuyển hệ thống sang trung tâm dự phòng (Disaster Recovery site).

Sự gián đoạn này làm giảm thanh khoản ngắn hạn đối với kim loại quý tại Ấn Độ - một trong những trung tâm tiêu thụ vàng lớn nhất thế giới - và có thể tạo dao động tạm thời trong giá giao ngay khu vực châu Á. MCX cho biết đang điều tra nguyên nhân và sẽ công bố kết quả trong thời gian tới.

Trung Quốc tăng nhập khẩu quặng sắt dù sản lượng thép giảm

Theo Reuters, nhập khẩu quặng sắt của Trung Quốc trong tháng 10 ước đạt 113,06 triệu tấn, mức cao thứ hai trong lịch sử - chỉ sau tháng 9 (116,33 triệu tấn). Trong khi đó, sản lượng thép tháng 9 chỉ đạt 73,49 triệu tấn, giảm 4,6% so với cùng kỳ và thấp nhất trong 21 tháng.

Nguyên nhân được cho là do giá quặng sắt tại Singapore từng rơi xuống khoảng 93,35 USD/tấn vào đầu tháng 7, kích thích doanh nghiệp tranh thủ nhập hàng giá thấp. Đến đầu tháng 10, giá đã phục hồi lên khoảng 105,66 USD/tấn.

Giới quan sát cho rằng dù sản lượng thép giảm, các nhà máy Trung Quốc vẫn muốn tăng tồn kho trước triển vọng nới lỏng thương mại Mỹ-Trung, trong bối cảnh thị trường kim loại chịu ảnh hưởng lớn từ yếu tố địa chính trị và chính sách năng lượng toàn cầu.

Giá dầu giằng co trong biên hẹp khi thị trường đánh giá tác động trừng phạt Nga và động thái OPEC+

Phiên 28/10 chứng kiến giá dầu giảm ngày thứ ba liên tiếp khi nhà đầu tư cân nhắc lệnh trừng phạt mới của Mỹ lên Nga và khả năng OPEC+ tăng sản lượng. Dầu Brent đóng cửa quanh 64,40 USD/thùng, còn WTI ở 60,15 USD/thùng.

Đến sáng 29/10, dầu thô WTI tăng 0,20% lên 60,27 USD/thùng, dầu Brent nhích 0,13% lên 63,95 USD/thùng. Dầu nhiên liệu và xăng RBOB đều tăng 0,11-0,13%.

Động thái này phản ánh tâm lý thận trọng của thị trường: một bên là nguy cơ thiếu hụt nguồn cung từ Nga, bên kia là áp lực dư cung tiềm ẩn nếu OPEC+ mở rộng sản lượng. Ở châu Á, Business Times Singapore cũng ghi nhận biên lợi nhuận lọc dầu khu vực (refining margin) đã bật tăng lên gần 9 USD/thùng, mức cao nhất từ đầu năm 2024, do lo ngại nguồn cung diesel bị siết chặt.

Theo AngelOne dẫn dữ liệu từ Bloomberg, giá dầu Brent tháng 12 ổn định quanh 65,59 USD/thùng, trong khi WTI dao động gần 61,26 USD/thùng. OPEC+ dự kiến họp kỹ thuật đầu tháng 11 để bàn khả năng tăng nhẹ sản lượng trong quý IV, trong bối cảnh các biện pháp trừng phạt mới của phương Tây có thể làm gián đoạn một phần xuất khẩu dầu của Nga.

Nhìn chung, thị trường dầu đang giữ thế cân bằng mong manh: giá được hỗ trợ bởi yếu tố địa chính trị, nhưng chịu sức ép từ sản lượng cao của Mỹ và tồn kho lớn tại châu Âu.

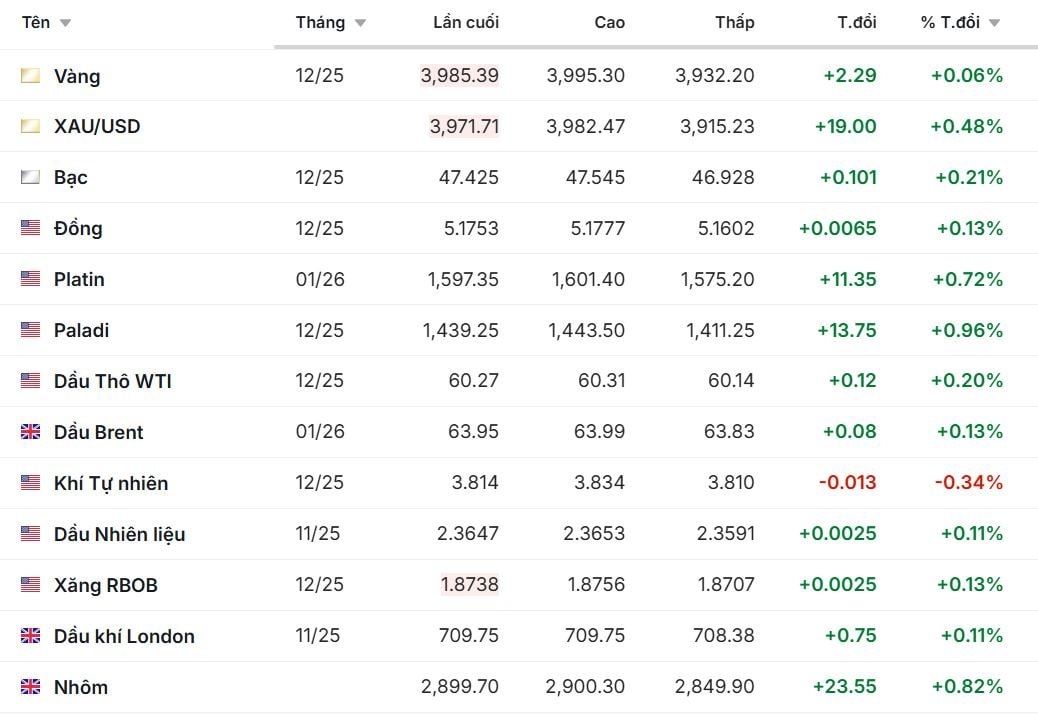

Vàng và kim loại quý dao động mạnh quanh mốc 4.000 USD/oz

Sau khi đạt đỉnh lịch sử giữa tháng 10, giá vàng thế giới bước vào giai đoạn điều chỉnh rõ rệt. Thị trường vàng quốc tế tiếp tục giảm trong hai phiên liên tiếp, sau khi mất mốc 4.000 USD/ounce. Giá vàng giảm mạnh trong phiên Mỹ do đồng USD và lợi suất trái phiếu duy trì ở mức cao, trong khi kỳ vọng Fed sẽ nới lỏng chính sách tiền tệ khiến giới đầu tư chuyển vốn sang cổ phiếu và kim loại công nghiệp.

Theo Business Times Singapore, giá spot vàng dao động quanh 3.970–4.000 USD/ounce, có thời điểm giảm dưới mốc 4.000 USD/ounce khi nhà đầu tư giảm nhu cầu trú ẩn do kỳ vọng thương mại Mỹ-Trung cải thiện và đồn đoán Fed sẽ cắt giảm lãi suất.

Giá vàng giao tháng 12/2025 tăng nhẹ 0,06% lên 3.985,39 USD/ounce, trong khi vàng giao ngay (XAU/USD) nhích 0,48% lên 3.971,71 USD/ounce. Bạc tăng 0,21% lên 47,425 USD/ounce. Platin và Paladi cùng đi lên lần lượt 0,72% và 0,96%.

Tuy nhiên, tại Hội nghị LBMA 2025 ngày 28/10, nhiều chuyên gia vẫn dự báo vàng có thể tiếp tục xu hướng tăng trung hạn, khi bất ổn địa chính trị kéo dài. Các kim loại quý khác như bạc, bạch kim, palladium cũng biến động cùng chiều, trong khi sự cố kỹ thuật tại MCX khiến giao dịch tạm thời đình trệ .

Kim loại công nghiệp: Quặng sắt phục hồi, đồng và nhôm chịu áp lực

Bên cạnh quặng sắt, các kim loại công nghiệp khác như đồng và nhôm vẫn chịu áp lực từ đồng USD mạnh và tăng trưởng toàn cầu chậm lại, theo Financial Times. Giá đồng tăng 0,13% lên 5,1753 USD/pound, nhôm bật 0,82% lên 2.899,70 USD/tấn, trong khi kẽm và niken giảm nhẹ, lần lượt 0,05% và 0,12%.

Hợp đồng tương lai chỉ số TSX của Canada mất khoảng 0,3% do giá đồng, dầu và vàng đều giảm. Nhà đầu tư tạm thời rút vốn khỏi hàng hóa để chờ tín hiệu chính sách tiền tệ từ Fed và Ngân hàng Trung ương Canada.

Trên sàn Đại Liên (DCE), hợp đồng quặng sắt kỳ hạn tháng 1/2026 chốt ở 792,5 CNY/tấn (Xinhua, 28/10), phản ánh kỳ vọng nhu cầu duy trì ổn định tại Trung Quốc. Cùng ngày, Reuters đưa tin Lynas (Australia) lên kế hoạch xây dựng nhà máy tinh chế đất hiếm trị giá 180 triệu AUD tại Malaysia, nhằm đa dạng chuỗi cung ứng khoáng sản công nghệ ngoài Trung Quốc.

Khí thiên nhiên và LNG: Nguồn cung mới gây áp lực giảm giá

Nguồn cung LNG mới từ các dự án ở Mỹ và Qatar đang chuẩn bị đưa lượng hàng lớn ra thị trường, có thể khiến giá LNG toàn cầu hạ nhiệt trong cuối năm 2025 và năm 2026.

Dầu khí London tăng nhẹ 0,11% lên 709,75 pence/therm, trong khi khí tự nhiên Mỹ giảm 0,34% xuống 3,814 USD/MMBtu.

Liên minh châu Âu (EU) tiếp tục triển khai chương trình gom nhu cầu tập thể để mua khí phi Nga, đồng thời đặt mục tiêu giảm nhập khẩu khí từ Nga xuống gần 0% vào 2027–2028. Tuy nhiên, với tồn trữ khí đạt hơn 80%, châu Âu vẫn đối mặt rủi ro giá tăng nếu mùa đông lạnh hơn dự kiến.

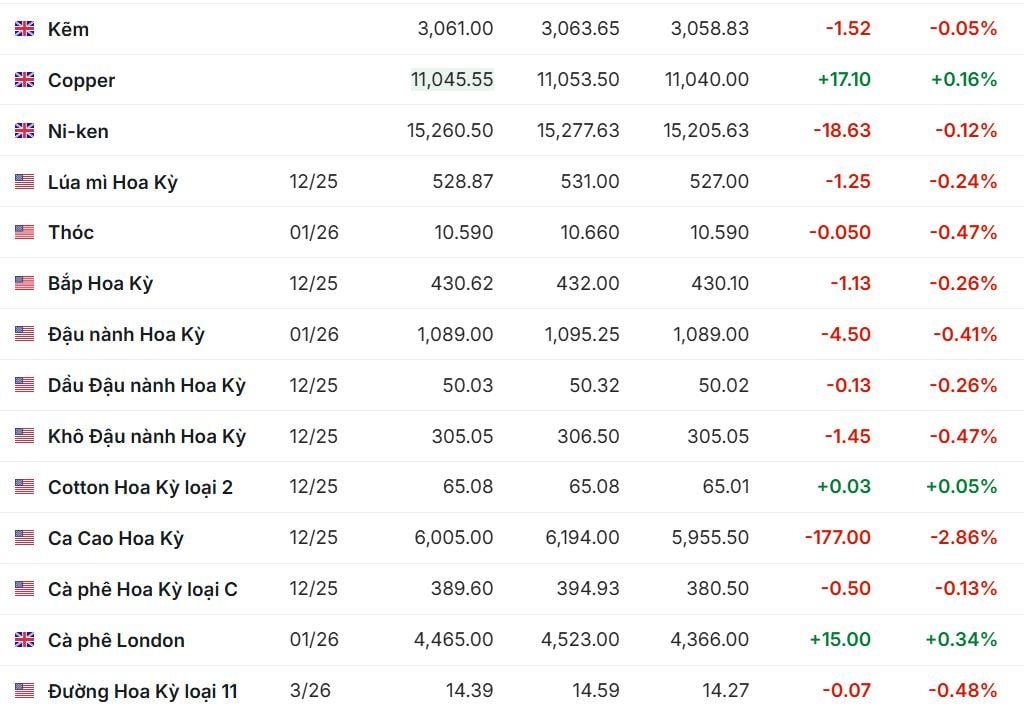

Cao su châu Á ổn định nhưng nhạy cảm, cà phê vẫn “nóng” vì thời tiết Brazil

Ở châu Á, các sàn hàng hóa ghi nhận diễn biến tương tự. Giá cao su thiên nhiên tại Thái Lan và Malaysia hầu như đi ngang – RSS3 kỳ hạn tháng 11 giữ ở mức 68,10 THB/kg, SMR20 quanh 1,81 USD/kg. Tại Nhật Bản, hợp đồng cao su tương lai giảm do đồng yên mạnh lên và giá dầu yếu, phản ánh mối liên hệ chặt chẽ giữa chi phí vận tải và tâm lý thị trường.

Reuters Breakingviews ghi nhận giá cà phê arabica và robusta tiếp tục ở vùng cao lịch sử do lo ngại thời tiết bất lợi tại Brazil và nguồn cung toàn cầu hạn chế. Các nhà đầu tư tư nhân đang xem chuỗi giá trị cà phê là lĩnh vực hấp dẫn cho vốn đầu tư dài hạn.

Các nông sản khác như đậu tương, ngô và lúa mì dao động theo biến động thời tiết và chính sách thương mại Mỹ-Brazil.

Triển vọng chung: Lạm phát hạ nhiệt nhờ giá hàng hoá giảm

Theo The Times (29/10/2025), Ngân hàng Thế giới (World Bank) dự báo giá hàng hoá toàn cầu đang tiến tới mức thấp nhất trong 6 năm, giúp giảm áp lực lạm phát. Cụ thể, giá năng lượng được dự báo giảm 12% năm 2025 và 10% năm 2026, trong khi nông sản giảm 6,1% năm 2025.

Điều này mở ra khả năng ngân hàng trung ương các nền kinh tế lớn có thêm dư địa nới lỏng chính sách tiền tệ trong năm 2026, song thị trường vẫn phải đối mặt với rủi ro địa chính trị, biến động cung ứng và thời tiết cực đoan.

Trong ngắn hạn, các chuyên gia từ Bloomberg và Reuters đều nhận định thị trường sẽ “đi ngang trong biên độ hẹp”, cho đến khi có thông tin mới từ Fed và OPEC+. Nếu xu hướng giảm giá hàng hóa tiếp tục, áp lực lạm phát toàn cầu có thể giảm nhanh hơn dự kiến, nhưng điều đó cũng đồng nghĩa với rủi ro giảm tốc tăng trưởng ở các nền kinh tế phụ thuộc xuất khẩu nguyên liệu thô.

.png "Sụp đổ niềm tin: Vì sao chính những người tạo ra AI lại đang sợ hãi đứa con của mình?")

.png "Phát hiện tàu Trung Quốc dài gần 180 mét, di chuyển liên tục 120 ngày, thực hiện nhiệm vụ cực khó")

.png "AI và \"Lời nguyền xe ngựa\": Chúng ta là tài xế hay chỉ là những con ngựa sắp bị đào thải?")