Chứng khoán Mỹ giảm mạnh

Thị trường khép lại tháng 2 trong trạng thái thận trọng khi chứng khoán Mỹ ghi nhận mức giảm phần trăm hàng tháng lớn nhất trong vòng một năm. Áp lực bán xuất phát từ lo ngại liên quan đến trí tuệ nhân tạo, rủi ro thuế quan tái xuất hiện và bất ổn địa chính trị.

Các chỉ số chính đồng loạt đi xuống. Dow Jones Industrial Average giảm 521,28 điểm, tương đương 1,05%, xuống 48.977,92 điểm. S&P 500 giảm 29,98 điểm, tương đương 0,43%, xuống 6.878,88 điểm. Nasdaq Composite giảm 210,17 điểm, tương đương 0,92%, xuống 22.668,21 điểm.

Cổ phiếu tài chính và công nghệ chịu áp lực lớn, trong khi các lĩnh vực phòng thủ như hàng tiêu dùng thiết yếu, chăm sóc sức khỏe và tiện ích lại thu hút dòng tiền. Giá chip và phần mềm giảm lần lượt 1,2% và 1,5%. Cổ phiếu các ngân hàng như Barclays, Jefferies và Wells Fargo giảm từ 4,0% đến 9,3% do lo ngại rủi ro tín dụng.

Một số cổ phiếu riêng lẻ biến động mạnh: Nvidia giảm 4,2%, Zscaler lao dốc 12,2%, trong khi Netflix tăng 13,8%, Dell tăng 21,9% và Block tăng 16,8%.

Ở góc độ vĩ mô, chỉ số giá sản xuất cao hơn dự kiến khiến thị trường tin rằng Fed khó sớm nới lỏng chính sách. Xác suất giữ nguyên lãi suất trong khoảng 3,50%-3,75% tại cuộc họp tháng 3 lên tới 94,1%.

Vàng tiến sát đỉnh tháng, hướng tới tháng tăng thứ bảy liên tiếp

Kim loại quý tiếp tục đóng vai trò tài sản trú ẩn khi căng thẳng địa chính trị leo thang và lợi suất trái phiếu Mỹ giảm.

Giá vàng giao ngay tăng lên 5.230,56 USD/ounce, mức cao nhất kể từ ngày 30/1, và đã tăng 7,6% trong tháng. Hợp đồng vàng kỳ hạn tháng 4 tại Mỹ tăng 1% lên 5.247,90 USD. Thị trường đang hướng tới tháng tăng thứ 7 liên tiếp của kim loại quý.

Nhập khẩu vàng của Trung Quốc qua Hồng Kông trong tháng 1 tăng 68,7% so với tháng trước, cho thấy nhu cầu mạnh từ quốc gia tiêu thụ vàng lớn nhất thế giới.

Các kim loại quý khác cũng tăng theo xu hướng trú ẩn. Giá bạc giao ngay tăng 4,8% lên 92,60 USD/ounce. Bạch kim tăng 3,4% lên 2.350,34 USD/ounce. Palladium giảm nhẹ 0,5% xuống 1.775,31 USD nhưng vẫn hướng tới mức tăng trong tháng.

Bạc bứt phá lên gần đỉnh 2 tháng

Giá bạc tăng hơn 4%, vượt 92 USD/ounce và chạm mức cao nhất trong gần hai tháng khi dòng vốn tìm đến kim loại quý trong bối cảnh rủi ro thương mại và địa chính trị gia tăng.

Động thái bảo hộ thương mại của Mỹ và khả năng áp thuế toàn cầu cao hơn đã kích hoạt “giao dịch giảm giá trị” quy mô lớn, khiến nhà đầu tư rời bỏ cổ phiếu công nghệ và tìm đến tài sản an toàn. Lợi suất trái phiếu Mỹ kỳ hạn 10 năm giảm xuống dưới 4% càng củng cố xu hướng này.

Đồng tăng giá dù tồn kho Mỹ tiếp tục phình to

Thị trường đồng chứng kiến nghịch lý khi giá tăng trong khi lượng tồn kho tại Mỹ tiếp tục mở rộng mạnh.

Mỹ nhập khẩu tới 1,4 triệu tấn đồng tinh luyện trong năm 2025, tăng 730.000 tấn so với năm trước. Riêng tháng 12, lượng nhập khẩu gần 200.000 tấn. Tồn kho trên sàn CME tăng 452.000 tấn trong năm ngoái và tiếp tục tăng thêm 93.000 tấn từ đầu năm 2026.

Trong khi đó, lượng đồng tại các kho LME ở Baltimore và New Orleans tăng nhanh từ 0 lên lần lượt 36.450 tấn và 10.825 tấn, cùng 30.200 tấn lưu kho ngoài hệ thống.

Mặc dù vậy, giá đồng vẫn được hỗ trợ bởi nhu cầu dài hạn liên quan đến năng lượng tái tạo và trung tâm dữ liệu.

Giá đồng kỳ hạn ba tháng trên sàn LME tăng 1,3% lên 13.472 USD/tấn, sau khi chạm 13.496 USD - mức cao nhất kể từ 4/2. Kim loại này đã tăng 9% từ đầu năm và từng đạt kỷ lục 14.527,50 USD vào cuối tháng 1.

Tồn kho tại Sở Giao dịch Hàng hóa Tương lai Thượng Hải tăng mạnh lên 391.529 tấn, cao nhất gần 10 năm. Dù nhu cầu Trung Quốc giảm sau Tết Nguyên đán, các dự báo dài hạn vẫn lạc quan. UBS dự báo giá đồng giao ngay có thể đạt 15.000 USD/tấn trong 13 tháng tới và thị trường thiếu hụt 520.000 tấn trong năm nay.

Trong các kim loại khác, thiếc tăng 5% lên 57.040 USD/tấn, nhôm giảm 0,2% xuống 3.152 USD, kẽm giảm 0,6% xuống 3.353 USD, chì giảm 0,2% xuống 1.980 USD và niken tăng 0,7% lên 17.805 USD.

Dầu tăng mạnh

Thị trường năng lượng biến động mạnh do căng thẳng Mỹ - Iran và nguy cơ gián đoạn nguồn cung qua eo biển Hormuz.

Giá dầu Brent tăng 2,13 USD, tương đương 3%, lên 72,88 USD/thùng. Giá dầu WTI của Mỹ tăng 2,31 USD, tương đương 3,5%, lên 67,52 USD/thùng. Cả hai đang ở mức cao nhất trong nhiều tháng và dự kiến tăng tuần lần lượt 1,6% và 1,7%.

Rủi ro địa chính trị được ước tính đã cộng thêm 8-10 USD mỗi thùng vào giá dầu. Trong khi đó, OPEC+ có thể tăng sản lượng thêm 137.000 thùng/ngày từ tháng 4.

Dầu cọ tăng nhẹ nhưng giảm mạnh trong tháng

Hợp đồng dầu cọ tháng 5/2026 trên sàn Bursa Malaysia tăng 35 ringgit, tương đương 0,87%, lên 4.040 ringgit/tấn (1.039,09 USD/tấn). Tuy nhiên, giá giảm 4,47% trong tháng 2 - mức giảm mạnh nhất trong 10 tháng.

Xuất khẩu dầu cọ Malaysia từ 1-25/2 giảm 12,1% đến 16,1% tùy thống kê. Đồng ringgit mạnh hơn cũng làm giảm sức cạnh tranh của dầu cọ trên thị trường quốc tế.

Cà phê điều chỉnh sau chuỗi tăng nóng

Giá cà phê thế giới giảm do hoạt động chốt lời ngắn hạn sau giai đoạn tăng mạnh.

Trên sàn London, Robusta giảm gần 2%. Hợp đồng tháng 3/2026 ở mức 3.689 USD/tấn, tháng 5/2026 là 3.639 USD/tấn, tháng 7/2026 là 3.569 USD/tấn, tháng 9/2026 là 3.511 USD/tấn và tháng 11/2026 là 3.446 USD/tấn.

Arabica trên sàn New York giảm nhẹ, với hợp đồng tháng 3/2026 ở 286,00 cent/lb và tháng 5/2026 ở 282,30 cent/lb.

Dù điều chỉnh, giá cà phê vẫn ở vùng cao. Nếu Robusta duy trì trên 3.600 USD/tấn, giá nội địa Việt Nam nhiều khả năng dao động quanh 95.500 - 97.000 đồng/kg.

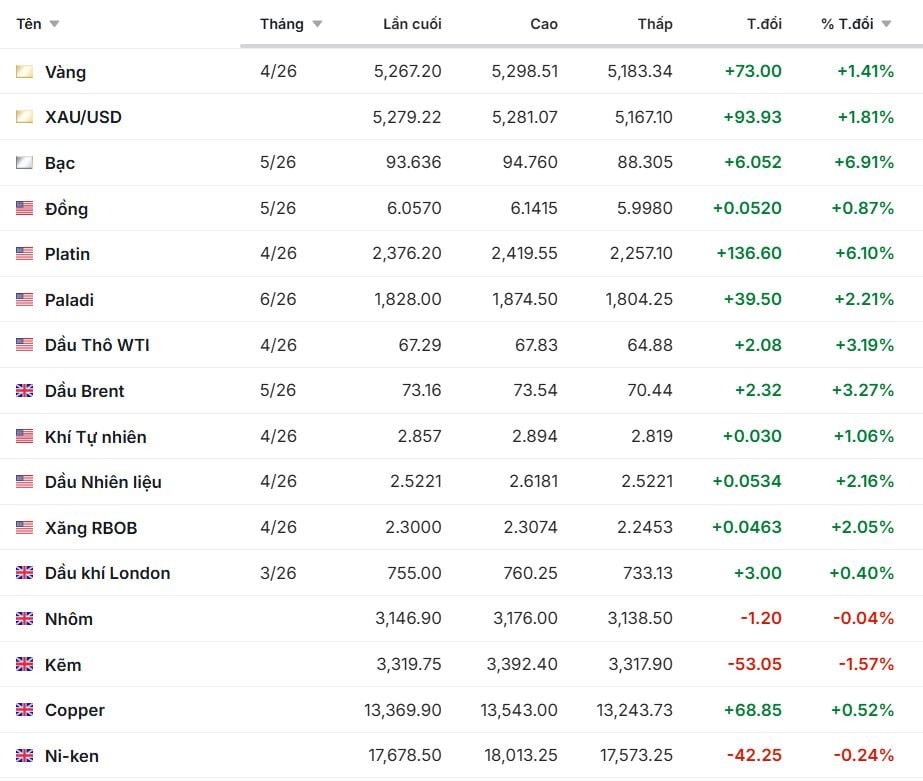

Diễn biến giá một số hàng hóa, ghi nhận sáng 28/2:

.png "Thị trường hàng hoá ngày 13/6: Cao su khởi sắc, gạo và hồ tiêu giữ giá ổn định")

.png "Phát minh của Nga làm rung chuyển ngành vật liệu: Bê tông thêm ‘chất phụ gia’ giúp giảm 40% trọng lượng công trình, chịu lực 450 kg/cm2, chống thấm, chịu lạnh ‘ngon ơ’")

.jpg "Bắt giữ Hồ Cầm và Trương Quốc Huy sau tin báo của công ty tỷ phú")

.png "Xe tải, cần cẩu Trung Quốc đồng loạt nổ máy, hàng trăm người vỗ tay reo hò: Siêu ‘cao tốc’ dưới nước lớn nhất thế giới bắt đầu hình thành, thực hiện nhiệm vụ quan trọng")