Dầu thô giảm nhẹ sau vài phiên hồi phục

Giá dầu thế giới giảm nhẹ trong phiên giao dịch ngày 24/12 khi nhà đầu tư cân nhắc triển vọng tăng trưởng kinh tế Mỹ cùng các rủi ro địa chính trị xoay quanh Venezuela và Nga. Dầu Brent chốt phiên giảm 0,2% xuống 62,24 USD/thùng, trong khi dầu WTI của Mỹ giảm 0,05% còn 58,29 USD/thùng. Mặc dù cả hai dòng dầu đã phục hồi khoảng 6% kể từ giữa tháng 12, giá dầu vẫn đang hướng tới mức giảm mạnh nhất trong năm kể từ 2020, do lo ngại nguồn cung toàn cầu vượt cầu trong năm tới. Dữ liệu GDP Mỹ cho thấy nền kinh tế lớn nhất thế giới tăng trưởng nhanh nhất trong hai năm vào quý III, song điều này chưa đủ để đảo ngược xu hướng suy yếu của giá dầu trong năm nay.

Yếu tố địa chính trị tiếp tục hỗ trợ giá dầu khi Mỹ tăng cường phong tỏa hoạt động xuất khẩu dầu của Venezuela, khiến hơn chục tàu chở dầu phải chờ chỉ thị mới. Cùng lúc, các cuộc tấn công vào cơ sở hạ tầng năng lượng giữa Nga và Ukraine, cũng như việc xuất khẩu dầu từ Kazakhstan qua đường ống CPC dự kiến giảm tới 1/3 trong tháng 12, làm gia tăng rủi ro gián đoạn nguồn cung. Tuy nhiên, áp lực từ tồn kho dầu thô Mỹ gia tăng, với dự trữ tăng 2,39 triệu thùng theo số liệu của API, tiếp tục hạn chế đà phục hồi của thị trường trong bối cảnh thanh khoản mỏng dịp lễ Giáng sinh.

Vàng, bạc và bạch kim hạ nhiệt sau khi lập đỉnh lịch sử

Thị trường kim loại quý tạm chững lại sau chuỗi tăng giá kỷ lục. Giá vàng giao ngay giảm 0,2% xuống 4.479,38 USD/ounce, sau khi vượt mốc 4.500 USD và lập đỉnh lịch sử mới ở 4.525,18 USD/ounce trong đầu phiên ngày 24/12. Giá vàng kỳ hạn tháng 2 tại Mỹ cũng giảm nhẹ xuống quanh 4.502 USD/ounce. Theo Kitco, đây chủ yếu là hoạt động điều chỉnh kỹ thuật và chốt lời ngắn hạn sau đợt tăng nóng, trong bối cảnh vàng vẫn được hỗ trợ bởi kỳ vọng lãi suất thấp và bất ổn địa chính trị kéo dài.

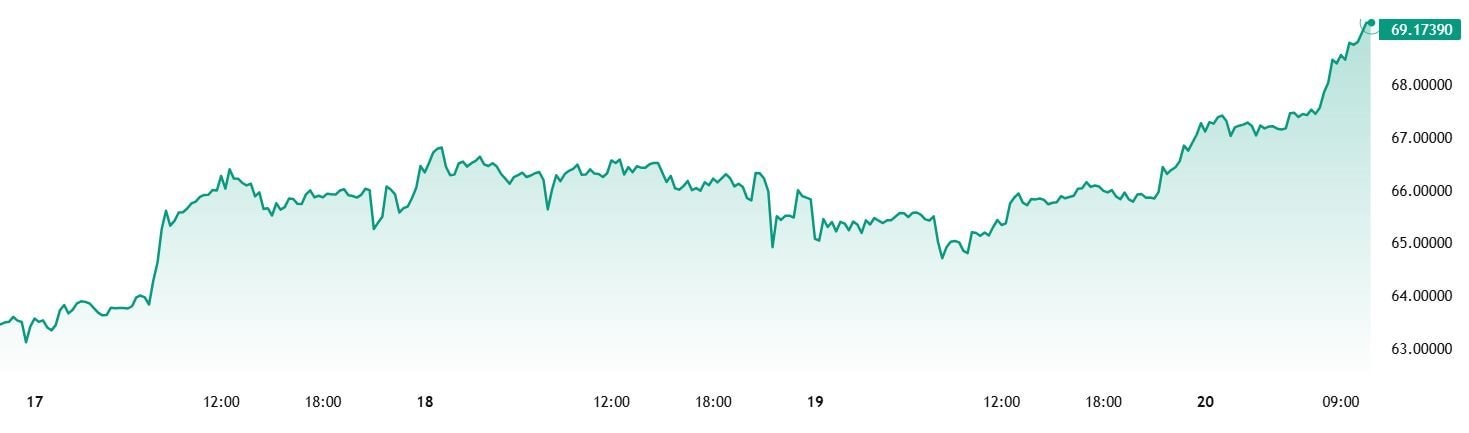

Giá bạc tiếp tục dao động gần vùng đỉnh lịch sử, hiện giao dịch quanh 71,94 USD/ounce sau khi chạm mức cao nhất mọi thời đại 72,70 USD. Bạc đã tăng khoảng 149% từ đầu năm, vượt xa mức tăng của vàng, nhờ nhu cầu trú ẩn an toàn và các yếu tố kỹ thuật tích cực.

Trong khi đó, giá bạch kim giảm 2,4% xuống 2.220,44 USD/ounce sau khi lập đỉnh kỷ lục mới, còn palladium giảm hơn 9% về 1.683,58 USD/ounce. Dù điều chỉnh trong ngắn hạn, bạch kim và palladium vẫn ghi nhận mức tăng lần lượt khoảng 145% và hơn 85% trong năm nay, do nguồn cung khai thác khan hiếm và nhu cầu đầu tư dịch chuyển khỏi vàng.

Chứng khoán toàn cầu lập đỉnh, lợi suất trái phiếu Mỹ giảm

Các thị trường tài chính quốc tế khép lại phiên giao dịch rút ngắn trước Giáng sinh với sắc xanh chiếm ưu thế. Chỉ số S&P 500 và Dow Jones của Mỹ đồng loạt đóng cửa ở mức cao kỷ lục, phản ánh một năm tăng trưởng mạnh của thị trường chứng khoán. Theo Reuters, S&P 500 đang trên đà tăng gần 18% trong năm 2025, trong khi Dow Jones và Nasdaq cũng duy trì xu hướng tích cực nhờ kỳ vọng Fed tiếp tục cắt giảm lãi suất trong năm tới.

Lợi suất trái phiếu kho bạc Mỹ đồng loạt giảm sau khi dữ liệu đơn xin trợ cấp thất nghiệp cho thấy thị trường lao động có dấu hiệu suy yếu. Lợi suất trái phiếu kỳ hạn 10 năm giảm về 4,136%, trong khi lợi suất kỳ hạn 2 năm giảm xuống 3,51%. Trên thị trường tiền tệ, chỉ số USD tăng nhẹ lên 98,00 nhưng vẫn đang trên đà ghi nhận mức giảm mạnh nhất trong năm kể từ 2017, khi giới đầu tư tiếp tục đặt cược vào triển vọng nới lỏng tiền tệ của Fed trong các năm tới.

Cà phê robusta tiếp tục bứt phá, arabica chịu áp lực dư cung

Giá cà phê thế giới duy trì xu hướng trái chiều khi robusta kéo dài chuỗi tăng sang phiên thứ ba liên tiếp, trong khi arabica điều chỉnh giảm nhẹ. Hợp đồng robusta giao tháng 1/2026 trên sàn London tăng mạnh lên 3.970 USD/tấn, được hỗ trợ bởi đồng USD suy yếu, hoạt động mua bù bán khống trước kỳ nghỉ lễ. Theo Reuters và Barchart, tình trạng lũ lụt tại Indonesia cũng làm gia tăng rủi ro nguồn cung, đặc biệt với arabica tại Sumatra, qua đó hỗ trợ giá robusta trên thị trường quốc tế.

Ngược lại, giá arabica chịu áp lực từ triển vọng dư cung trong trung và dài hạn. Tồn kho arabica do ICE theo dõi đã tăng lên mức cao nhất trong hai tháng, trong khi các dự báo của Rabobank cho thấy thị trường có thể bước vào chu kỳ dư cung kéo dài từ niên vụ 2024–2025 đến 2026–2027. Theo kịch bản này, giá arabica có thể giảm đáng kể vào cuối năm 2026, khi nguồn cung dồi dào làm suy yếu động lực tăng giá hiện tại.

Nông sản và chăn nuôi diễn biến trái chiều trước kỳ nghỉ lễ

Thị trường bông ghi nhận lực mua trở lại trước thềm Giáng sinh, với các hợp đồng tăng từ 23 đến 35 điểm, dù xuất khẩu bông của Mỹ vẫn chậm hơn đáng kể so với dự báo của USDA. Trong khi đó, giá ngô tăng nhẹ nhờ doanh số xuất khẩu khả quan, với tổng lượng cam kết xuất khẩu cao hơn 31% so với cùng kỳ năm ngoái. Lúa mì cũng đồng loạt tăng giá trên cả ba sàn Chicago, Kansas City và Minneapolis, phản ánh lực mua kỹ thuật trong phiên giao dịch rút ngắn trước kỳ nghỉ.

Ở nhóm chăn nuôi, giá gia súc sống giảm nhẹ trên thị trường kỳ hạn, trong khi giao dịch tiền mặt ổn định ở mức cao. Dữ liệu từ NASS cho thấy lượng thịt bò dự trữ của Mỹ ở mức thấp nhất trong gần một thập kỷ, góp phần hỗ trợ giá trong trung hạn dù thị trường ngắn hạn chịu áp lực chốt lời trước kỳ nghỉ lễ.

Giá đồng điều chỉnh nhẹ, quặng sắt đi ngang

Giá đồng trên thị trường quốc tế tiếp tục duy trì ở vùng cao trong những ngày cuối năm 2025, dù có điều chỉnh nhẹ trong ngắn hạn. Theo dữ liệu Trading Economics cập nhật ngày 25/12/2025, đồng đang giao dịch quanh mức 5,49 USD/pound, giảm khoảng 0,04% so với phiên trước nhưng vẫn cao hơn đáng kể so với tháng trước và tăng mạnh so với đầu năm. Quy đổi theo tấn, Business Insider và Market Insider ghi nhận giá đồng quanh mức 12.252 USD/tấn trong phiên 24/12. Nhiều báo cáo quốc tế cho thấy thị trường đồng đang hướng tới các mức giá kỷ lục mới, được thúc đẩy bởi lo ngại nguồn cung thắt chặt, nhu cầu dài hạn từ các lĩnh vực công nghệ cao, năng lượng tái tạo và xe điện. Xu hướng này cũng phản ánh rõ qua đà tăng mạnh của cổ phiếu các doanh nghiệp khai thác đồng trên toàn cầu, cho thấy kỳ vọng tích cực của giới đầu tư đối với kim loại cơ bản quan trọng này trong trung và dài hạn.

Trong khi đó, giá quặng sắt 62% Fe đang đi ngang ở vùng cao ổn định trong những ngày cuối tháng 12. Theo dữ liệu thị trường hàng hóa cập nhật ngày 25/12/2025, giá quặng sắt giao dịch quanh mức 106,94 USD/dmtu, gần như không thay đổi so với phiên trước. Diễn biến giằng co này phản ánh những tín hiệu trái chiều từ thị trường Trung Quốc, khi một số báo cáo cho thấy tồn kho quặng sắt tăng và nhu cầu xây dựng ngắn hạn còn yếu, gây áp lực lên giá. Ngược lại, các nguồn khác lại ghi nhận giá quặng sắt phục hồi trong phiên 24/12 nhờ kỳ vọng các biện pháp kích thích bất động sản và sự cải thiện hoạt động của các tập đoàn thép lớn tại Trung Quốc. Tổng thể, quặng sắt đang duy trì trạng thái cân bằng, với giá neo cao nhưng thiếu động lực bứt phá rõ ràng trong bối cảnh thị trường chờ thêm tín hiệu chính sách và nhu cầu thực tế.

.png "Báo chí và Nghị trường: Cầu nối thông tin quan trọng trong kỷ nguyên số")