Phố Wall biến động mạnh, tâm lý thận trọng lan rộng

Thị trường tài chính toàn cầu khép lại tuần giao dịch đầy biến động khi Phố Wall chịu áp lực từ triển vọng ảm đạm của Intel, kéo theo tâm lý né rủi ro của giới đầu tư. Chỉ số Dow Jones Industrial Average giảm 285,30 điểm, tương đương 0,58%, xuống 49.098,71 điểm trong phiên cuối tuần, trong khi S&P 500 gần như đi ngang và Nasdaq Composite tăng nhẹ nhờ lực đỡ từ nhóm công nghệ lớn. Dù đã phục hồi trong hai phiên trước đó sau cú bán tháo liên quan đến căng thẳng địa chính trị và các tuyên bố áp thuế của Tổng thống Mỹ Donald Trump, cả ba chỉ số chính vẫn kết thúc tuần trong sắc đỏ, phản ánh sự dè dặt của thị trường trước những rủi ro tiềm ẩn. Theo Reuters, S&P 500 giảm 0,36% trong tuần, Dow Jones mất 0,53% và Nasdaq giảm 0,06%.

Bất chấp biến động ngắn hạn, nhiều nhà đầu tư vẫn tin rằng nền kinh tế Mỹ duy trì được nền tảng vững chắc. Jason Blackwell, chiến lược gia đầu tư chính tại Focus Partners Wealth, nhận định rằng sự biến động là điều đã được dự báo trước trong bối cảnh năm bầu cử đang đến gần, nhưng triển vọng lợi nhuận doanh nghiệp và tăng trưởng kinh tế nhìn chung vẫn tích cực. Tuy vậy, ông cũng cảnh báo thị trường có thể còn đối mặt với những cú sốc đáng kể trong phần còn lại của năm.

Một trong những yếu tố tác động mạnh nhất đến tâm lý thị trường là cú lao dốc của cổ phiếu Intel. Trong phiên thứ Sáu, cổ phiếu hãng chip này giảm tới 17% sau khi công ty đưa ra dự báo doanh thu và lợi nhuận quý thấp hơn kỳ vọng, đồng thời thừa nhận gặp khó khăn trong việc đáp ứng nhu cầu chip trung tâm dữ liệu phục vụ trí tuệ nhân tạo. Điều này làm dấy lên lo ngại rằng làn sóng đầu tư AI khổng lồ có thể chưa nhanh chóng chuyển hóa thành doanh thu thực tế, đặc biệt trong bối cảnh nhiều cổ phiếu công nghệ vẫn đang được định giá rất cao.

Julian McManus, nhà quản lý danh mục đầu tư tại Janus Henderson, cho rằng thị trường đang bước vào giai đoạn “cho tôi xem”, khi các doanh nghiệp buộc phải chứng minh tăng trưởng doanh thu đủ mạnh để biện minh cho mức định giá hiện tại. Ông dẫn kết quả kinh doanh tích cực của TSMC như một tín hiệu đáng khích lệ cho mảng chip AI, nhưng nhấn mạnh rằng không phải tất cả các công ty đều sẽ hưởng lợi như nhau, và Intel có thể không nằm trong nhóm chiến thắng.

Tắc nghẽn chuỗi cung ứng làm lu mờ nỗ lực phục hồi của Intel

Sự sụt giảm mạnh của cổ phiếu Intel cũng phản ánh những nút thắt nghiêm trọng trong chuỗi cung ứng. Dù nhu cầu chip trung tâm dữ liệu tăng vọt nhờ AI, Intel không thể đáp ứng đủ nguồn cung ngay cả khi các nhà máy hoạt động hết công suất. Giám đốc tài chính David Zinsner cho biết nguồn cung có thể cải thiện từ quý hai, nhưng các nhà phân tích cảnh báo tình trạng thiếu hụt hiện tại đã làm lung lay niềm tin của nhà đầu tư vào triển vọng phục hồi ngắn hạn.

Theo Reuters, đợt tăng giá mạnh của cổ phiếu Intel trong năm 2025 và đầu năm 2026 phần lớn được thúc đẩy bởi kỳ vọng hơn là các yếu tố cơ bản. Những khó khăn trong việc chuyển đổi công nghệ sản xuất bán dẫn, cùng với tình trạng thiếu hụt bộ nhớ toàn cầu và áp lực giá trong thị trường PC, đang phủ bóng lên triển vọng của hãng. Nếu các hạn chế này kéo dài, giá trị vốn hóa thị trường của Intel có thể sụt giảm hơn 35 tỷ đô la.

Nhóm “Magnificent Seven” được thử thách bởi mùa báo cáo lợi nhuận

Sự chú ý của thị trường trong tuần tới sẽ dồn vào báo cáo thu nhập của nhóm “Bảy công ty hàng đầu”, bao gồm Apple, Microsoft và Tesla. Trong phiên cuối tuần, nhiều cổ phiếu vốn hóa lớn vẫn tăng giá, với Microsoft, Meta và Amazon tăng từ 1,7% đến 3,3%, trong khi Nvidia tăng 1,5% nhờ thông tin các tập đoàn công nghệ Trung Quốc có thể chuẩn bị đặt mua chip AI H200. Tuy nhiên, giới đầu tư đang chờ đợi bằng chứng rõ ràng hơn về khả năng chuyển hóa đầu tư AI thành lợi nhuận bền vững.

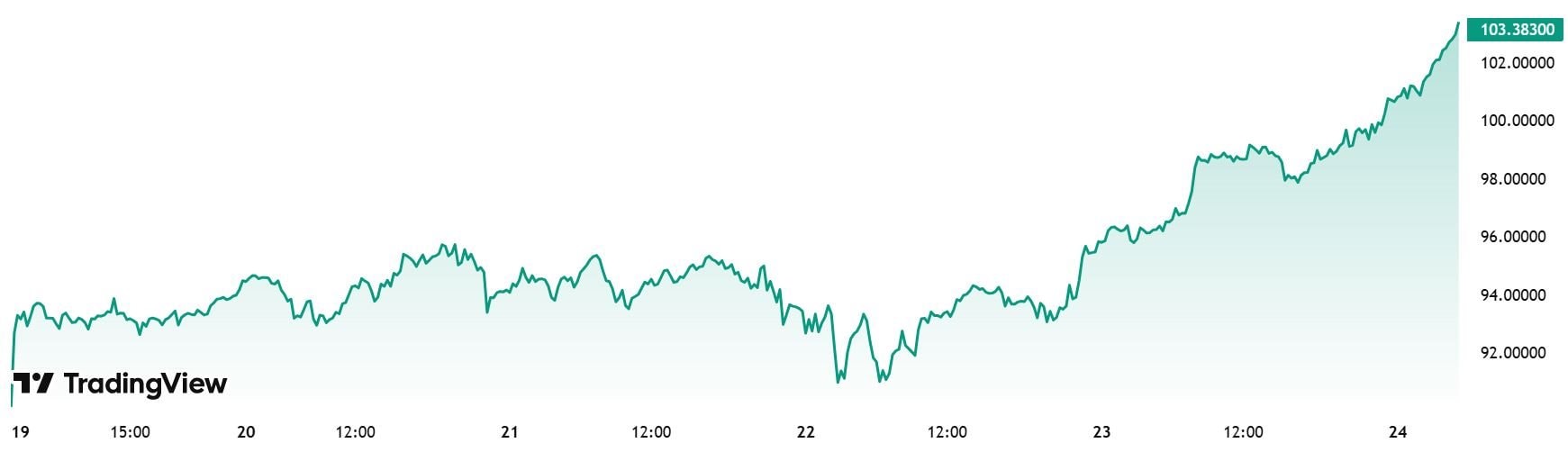

Cơn sốt đầu cơ đẩy giá bạc vượt mốc 100 USD/ounce

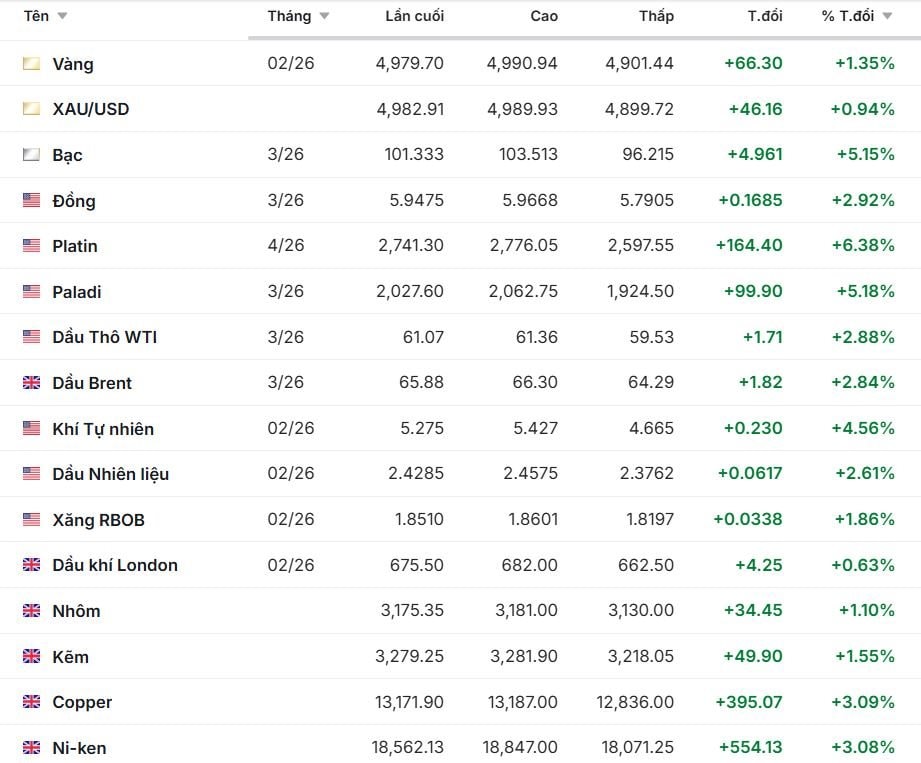

Trên thị trường kim loại quý, giá bạc tăng vọt lên trên 100 USD/ounce, tiếp nối đà tăng mạnh từ năm 2025 sang năm mới. Theo Reuters, giá bạc giao ngay tăng 5,1% lên 101 USD/ounce trong phiên thứ Sáu, được thúc đẩy bởi dòng tiền đầu cơ, hoạt động mua theo xu hướng và tình trạng khan hiếm kéo dài trên thị trường vật chất. Sự tăng giá của bạc diễn ra song song với đà leo thang mạnh mẽ của vàng, vốn đã tăng 40% từ đầu năm 2026 và lập kỷ lục mới ở mức gần 5.000 USD/ounce.

Hợp đồng vàng giao tháng 02/26 chốt ở mức 4.979,70 USD/ounce, tăng 66,30 USD, tương đương 1,35%, dao động trong biên độ rộng từ 4.901,44 đến 4.990,94 USD. Giá vàng giao ngay XAU/USD cũng tăng 46,16 USD, tương ứng 0,94%, lên 4.982,91 USD/ounce, phản ánh lực cầu trú ẩn vẫn duy trì tích cực.

Bạc giao tháng 03/26 tăng mạnh 4,961 USD, tương đương 5,15%, lên 101,333 USD/ounce, cho thấy dòng tiền đầu cơ quay lại rõ nét. Bạch kim tăng tới 164,40 USD, tương ứng 6,38%, lên 2.741,30 USD/ounce, trở thành mặt hàng tăng mạnh nhất trong nhóm kim loại quý. Paladi cũng không kém cạnh khi tăng 99,90 USD, tương đương 5,18%, lên 2.027,60 USD/ounce. So với vàng, mức tăng của bạc, bạch kim và paladi vượt trội, cho thấy khẩu vị rủi ro của nhà đầu tư đang cải thiện.

Tuy nhiên, các nhà phân tích cảnh báo đà tăng này tiềm ẩn rủi ro điều chỉnh mạnh. Tỷ lệ vàng-bạc giảm xuống mức thấp nhất trong 14 năm, cho thấy bạc có thể đã vượt xa giá trị cơ bản. Chiến lược gia Michael Widmer của BofA ước tính mức giá hợp lý của bạc chỉ khoảng 60 USD, trong bối cảnh nhu cầu công nghiệp và năng lượng mặt trời có dấu hiệu đạt đỉnh.

Kim loại cơ bản giữ xu hướng tăng, đồng và niken nổi bật

Thị trường kim loại cơ bản tiếp tục duy trì sắc xanh, dẫn dắt bởi đồng và niken. Giá đồng tăng 395,07 USD, tương đương 3,09%, lên 13.171,90 USD/tấn, cho thấy nhu cầu công nghiệp vẫn ổn định. Niken tăng mạnh hơn với mức tăng 554,13 USD, tương ứng 3,08%, lên 18.562,13 USD/tấn, phản ánh kỳ vọng phục hồi trong lĩnh vực sản xuất pin và thép không gỉ.

Nhôm và kẽm tăng ở mức vừa phải, lần lượt tăng 1,10% và 1,55%, cho thấy đà tăng của nhóm kim loại cơ bản mang tính lan tỏa nhưng không quá nóng, trái ngược với sự bứt phá mạnh của nhóm kim loại quý.

Năng lượng đảo chiều tăng, dầu và khí tự nhiên đồng thuận đi lên

Nhóm năng lượng ghi nhận diễn biến tích cực khi cả dầu thô và khí tự nhiên đều tăng giá. Dầu WTI giao tháng 03/26 tăng 1,71 USD, tương đương 2,88%, lên 61,29 USD/thùng, trong khi dầu Brent tăng 1,82 USD, tương ứng 2,84%, lên 65,88 USD/thùng. Biên độ dao động trong phiên của cả hai loại dầu đều khá rộng, cho thấy lực mua trở lại mạnh mẽ sau giai đoạn điều chỉnh trước đó.

Khí tự nhiên giao tháng 02/26 tăng 0,230 USD, tương đương 4,56%, lên 5,275 USD/MMBtu, mức tăng đáng kể so với dầu. Các sản phẩm năng lượng tinh chế cũng đồng thuận đi lên, với dầu nhiên liệu tăng 2,61%, xăng RBOB tăng 1,86%. Riêng dầu khí London chỉ tăng nhẹ 0,63%, cho thấy đà phục hồi tại thị trường châu Âu thận trọng hơn so với Mỹ.

Ngũ cốc và đậu tương phân hóa, lúa mì và ngô tăng khá

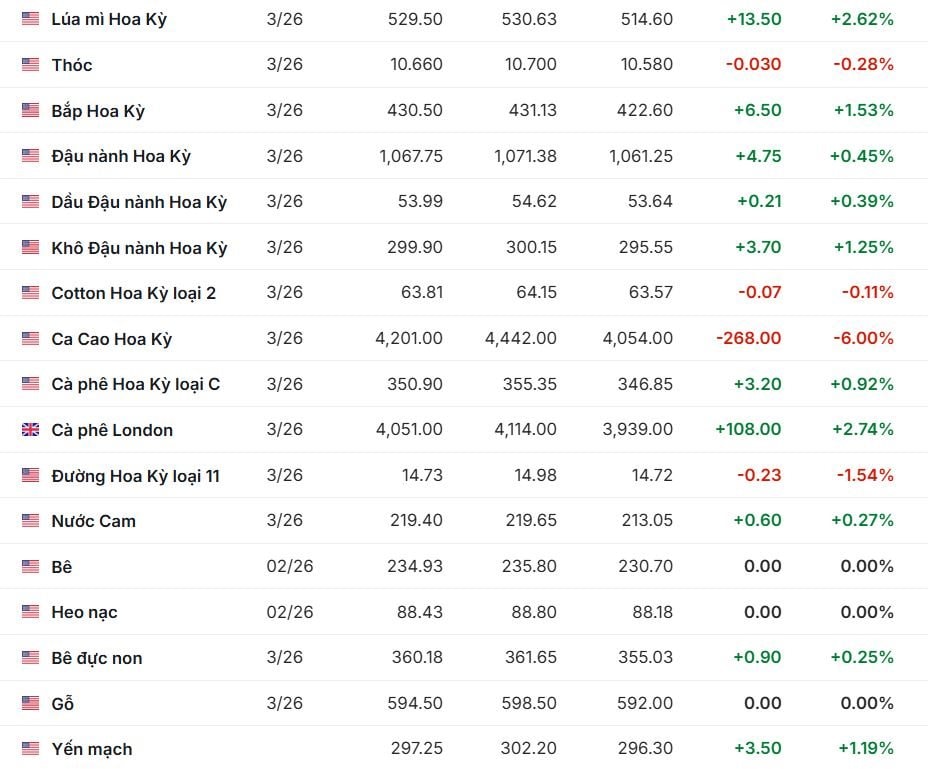

Thị trường nông sản Mỹ ghi nhận diễn biến phân hóa. Lúa mì Hoa Kỳ tăng 13,50 cent, tương đương 2,62%, lên 529,50 cent/giạ, trong khi ngô tăng 6,50 cent, tương ứng 1,53%, lên 430,50 cent/giạ. Đậu nành tăng nhẹ 4,75 cent, tương đương 0,45%, cho thấy lực cầu vẫn dè dặt hơn so với lúa mì và ngô.

Trong chuỗi sản phẩm đậu nành, dầu đậu nành và khô đậu nành đều tăng nhẹ, lần lượt tăng 0,39% và 1,25%, phản ánh xu hướng hồi phục ổn định nhưng chưa có đột biến.

Nhóm hàng hóa mềm ghi nhận sự trái chiều rõ rệt. Cà phê Arabica tăng 3,20 USD, tương đương 0,92%, lên 350,90 USD, trong khi cà phê London tăng mạnh hơn với mức tăng 108 USD, tương ứng 2,74%, lên 4.051 USD/tấn. Diễn biến này cho thấy lực mua quay lại rõ nét tại thị trường cà phê robusta.

Ngược lại, ca cao Hoa Kỳ giảm sâu 268 USD, tương đương 6,00%, xuống còn 4.200 USD/tấn, trở thành mặt hàng giảm mạnh nhất. Đường Hoa Kỳ loại 11 cũng giảm 1,54%, cho thấy áp lực chốt lời vẫn chiếm ưu thế trong nhóm này.

Các mặt hàng chăn nuôi và gỗ ghi nhận biến động không đáng kể. Bê, heo nạc và gỗ gần như đi ngang, trong khi bê đực non tăng nhẹ 0,25%. Yến mạch tăng 1,19%, phản ánh lực mua vừa phải nhưng chưa tạo xu hướng rõ ràng.

Trung Quốc chuẩn bị tung hợp đồng LNG bằng nhân dân tệ

Thị trường năng lượng toàn cầu cũng ghi nhận bước đi đáng chú ý từ Trung Quốc, khi nước này chuẩn bị ra mắt hợp đồng tương lai LNG định giá bằng đồng nhân dân tệ trên Sàn giao dịch tương lai Thượng Hải. Theo Reuters, động thái này nhằm giúp Trung Quốc phòng ngừa rủi ro biến động giá và gia tăng vai trò trong việc định hình giá LNG toàn cầu. Các nhà phân tích cho rằng hợp đồng này có thể thu hút sự quan tâm của các nhà giao dịch lớn và các nhà xuất khẩu Trung Đông, đặc biệt trong bối cảnh nhập khẩu LNG của Trung Quốc dự kiến tăng mạnh trở lại trong năm nay.

Sự mở rộng nguồn cung LNG toàn cầu, với nhiều dự án mới đi vào hoạt động, được kỳ vọng sẽ thúc đẩy nhu cầu tại châu Á, nơi người mua ngày càng nhạy cảm với giá. Trong ngắn hạn, giá LNG tại Trung Quốc biến động mạnh do tác động trái chiều của tồn kho cao và đợt rét kéo dài đến tháng Hai.

Naphtha Mỹ mở lối cho dầu nặng Venezuela trở lại thị trường

Ở khu vực Mỹ Latinh, ngành dầu mỏ Venezuela nhận được cú hích quan trọng khi các chuyến hàng naphtha từ Mỹ bắt đầu cập vùng biển nước này. Dữ liệu theo dõi tàu cho thấy lô hàng đầu tiên do Vitol thuê đã đến nơi, mở đường cho việc khôi phục xuất khẩu dầu thô siêu nặng vốn bị đình trệ lâu nay. Naphtha đóng vai trò chất pha loãng thiết yếu, giúp dầu nặng của Venezuela có thể chảy qua đường ống và được vận chuyển ra thị trường quốc tế.

Theo các nhà phân tích, sự xuất hiện của nguồn cung naphtha liên quan đến Mỹ đã phần nào tháo gỡ nút thắt lớn nhất của ngành dầu mỏ Venezuela, dù những thách thức về hạ tầng, đầu tư và năng lực vận hành vẫn còn rất lớn. Dẫu vậy, đây được xem là tín hiệu thực tế cho thấy quá trình tái thiết ngành dầu mỏ nước này đang dần chuyển từ cam kết chính trị sang hành động cụ thể.

Diễn biến giá một số hàng hóa, ghi nhận sáng 24/1:

bất ngờ đồng loạt quay đầu tăng")

.png "Báo chí và Nghị trường: Cầu nối thông tin quan trọng trong kỷ nguyên số")