Chứng khoán châu Á đảo chiều từ đỉnh

Thị trường mở đầu ngày 23/4 với trạng thái phân hóa rõ nét khi chứng khoán châu Á giảm điểm sau khi chạm các mức cao kỷ lục. Chỉ số MSCI khu vực châu Á - Thái Bình Dương ngoài Nhật Bản từng lên đỉnh 831,56 điểm trước khi giảm 0,7%. Tại Nhật Bản, chỉ số Nikkei tăng lên mức cao kỷ lục mới nhưng nhanh chóng đảo chiều, giảm hơn 1%, trong khi các thị trường Hàn Quốc và Đài Loan cũng có diễn biến tương tự. Tại Trung Quốc, CSI300 giảm 0,9% và Hang Seng mất 0,3%.

Diễn biến này trái ngược với Phố Wall, nơi S&P 500 tăng 1% và Nasdaq tăng 1,6%, thiết lập các mức đóng cửa cao kỷ lục nhờ mùa báo cáo lợi nhuận tích cực. Tuy nhiên, hợp đồng tương lai tại châu Á lại quay đầu giảm với Nasdaq futures mất 0,5% và S&P 500 futures giảm 0,7%, cho thấy tâm lý thận trọng đang quay trở lại. Nguyên nhân chính đến từ giá dầu tăng mạnh và rủi ro địa chính trị tại Trung Đông, đặc biệt sau các động thái căng thẳng liên quan đến Iran tại eo biển Hormuz.

Giá dầu biến động mạnh quanh mốc 100 USD/thùng

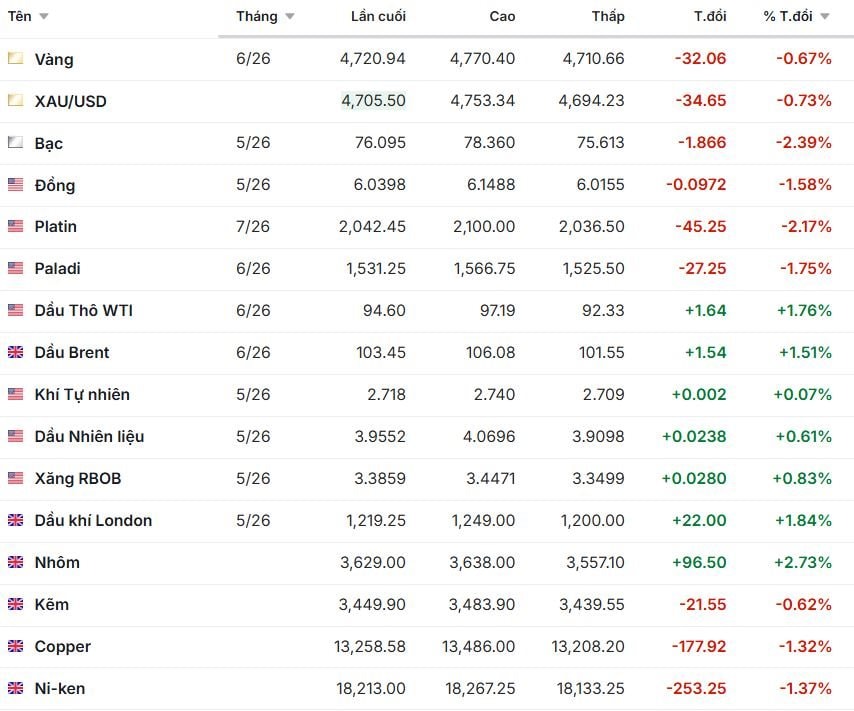

Thị trường năng lượng tiếp tục là tâm điểm khi giá dầu duy trì trên ngưỡng quan trọng. Dầu Brent có thời điểm tăng 1,3% lên 103,18 USD/thùng, đánh dấu phiên tăng thứ tư liên tiếp, trước khi điều chỉnh nhẹ xuống 101,76 USD/thùng (giảm 15 cent) rồi hồi lại 103 USD/thùng. Dầu WTI cũng giảm 14 cent xuống còn 92,82 USD/thùng sau khi đã tăng mạnh hơn 3 USD trong phiên trước.

Nguyên nhân chính đến từ việc đàm phán Mỹ - Iran đình trệ, trong khi cả hai bên vẫn duy trì các biện pháp kiểm soát vận tải qua eo biển Hormuz. Việc Iran bắt giữ tàu và Mỹ tiếp tục phong tỏa đã làm gia tăng nguy cơ gián đoạn nguồn cung.

Trong bối cảnh đó, xuất khẩu năng lượng của Mỹ đạt kỷ lục 12,88 triệu thùng/ngày, tăng thêm 137.000 thùng/ngày. Tồn kho dầu thô Mỹ tăng 1,9 triệu thùng, nhưng tồn kho xăng giảm mạnh 4,6 triệu thùng và nhiên liệu chưng cất giảm 3,4 triệu thùng, phản ánh nhu cầu tiêu thụ vẫn cao.

Đồng USD giữ vững sức mạnh, lợi suất trái phiếu tăng nhẹ

Trên thị trường tiền tệ, đồng USD duy trì đà tăng và giao dịch gần mức cao nhất trong khoảng một tuần rưỡi, với chỉ số USD Index đạt 98,644, tăng nhẹ 0,4% trong tuần. Đồng euro ổn định quanh 1,17 USD, trong khi bảng Anh ở mức 1,3497 USD.

Lợi suất trái phiếu Mỹ cũng nhích lên, với kỳ hạn 2 năm đạt 3,8106% và kỳ hạn 10 năm ở mức 4,3174%. Kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ trì hoãn cắt giảm lãi suất ít nhất 6 tháng do áp lực lạm phát từ giá năng lượng là yếu tố hỗ trợ đồng bạc xanh.

Tâm lý trú ẩn an toàn quay trở lại khi căng thẳng địa chính trị kéo dài, trong khi thị trường bắt đầu lo ngại rằng các rủi ro bị bỏ qua trước đó có thể sớm tác động mạnh hơn đến nền kinh tế toàn cầu.

Giá vàng suy yếu do lo ngại lãi suất cao kéo dài

Trái ngược với USD, giá vàng giảm trong phiên biến động khi lo ngại lạm phát gia tăng kéo theo triển vọng lãi suất cao hơn. Giá vàng giao ngay giảm 0,7% xuống 4.705,09 USD/ounce, trong khi vàng tương lai tháng 6 giảm 0,6% xuống 4.722,10 USD/ounce.

Dù thường được xem là tài sản phòng hộ lạm phát, vàng lại chịu áp lực khi lãi suất tăng làm giảm sức hấp dẫn so với các tài sản sinh lời. Ngoài ra, kịch bản “ngừng bắn nhưng vẫn phong tỏa” giữa Mỹ và Iran khiến nguy cơ lạm phát kéo dài trở nên rõ rệt hơn.

Các kim loại quý khác cũng giảm giá, với bạc xuống 76,64 USD/ounce, bạch kim còn 2.048,25 USD/ounce và palladium ở mức 1.529,25 USD/ounce.

Cà phê tăng mạnh do lo ngại gián đoạn nguồn cung

Thị trường cà phê ghi nhận đà tăng mạnh khi lo ngại gián đoạn logistics toàn cầu. Giá robusta kỳ hạn tháng 5/2026 trên sàn London tăng 2,37% lên 3.539 USD/tấn, trong khi hợp đồng tháng 7 đạt 3.404 USD/tấn. Trên sàn New York, arabica tháng 5 tăng 4,64% lên 302,4 US cent/pound, và tháng 7 đạt 289,15 US cent/pound.

Động lực tăng đến từ việc eo biển Hormuz bị gián đoạn, làm tăng chi phí vận chuyển, bảo hiểm và đầu vào sản xuất. Tồn kho robusta trên sàn ICE giảm xuống mức thấp nhất 16 tháng, chỉ còn 3.755 lô, trong khi nguồn cung từ Indonesia và Uganda suy giảm theo mùa vụ.

Dù Brazil đang bước vào vụ thu hoạch mới với kỳ vọng bội thu, nguồn cung hiện tại chưa đủ để gây áp lực giảm giá. Thị trường vẫn trong trạng thái nhạy cảm với các yếu tố địa chính trị và logistics.

Hồ tiêu, cao su và thép: biến động nhẹ

Giá hồ tiêu thế giới nhìn chung ổn định, với tiêu đen Lampung (Indonesia) ở mức 7.047 USD/tấn (giảm 0,21%), tiêu Brazil ASTA 570 ở 6.000 USD/tấn và tiêu Malaysia 9.300 USD/tấn. Tiêu trắng Muntok đạt 9.284 USD/tấn (giảm 0,22%). Tuy nhiên, ngành gia vị đang chịu áp lực lớn từ chi phí logistics tăng, với nguy cơ thiệt hại 90-180 triệu USD trong 3 tháng và chi phí phát sinh 30-60 triệu USD.

Trên thị trường cao su, giá tại Nhật Bản tăng lên 382,9 yên/kg, Thái Lan giữ ở 80,3 baht/kg, trong khi Trung Quốc đạt 17.020 nhân dân tệ/tấn. Nguồn cung bị ảnh hưởng bởi thời tiết nóng tại Đông Nam Á, trong khi nhu cầu từ Trung Quốc vẫn ổn định.

Đối với thép, giá thép thanh Thượng Hải giảm nhẹ xuống 3.124 nhân dân tệ/tấn, quặng sắt Đại Liên giữ ở 809,5 nhân dân tệ/tấn, còn giá tại Singapore tăng lên 107,29 USD/tấn. Nhu cầu tích trữ trước kỳ nghỉ lễ tại Trung Quốc giúp giá quặng sắt duy trì ổn định, bất chấp lo ngại về nguồn cung.

Trong khi chứng khoán vẫn được hỗ trợ bởi lợi nhuận doanh nghiệp, các thị trường hàng hóa lại phản ánh rõ nét hơn những bất ổn về nguồn cung và chi phí. Nếu căng thẳng tại Trung Đông tiếp tục kéo dài, áp lực lạm phát và biến động thị trường có thể còn gia tăng trong thời gian tới.

Diễn biến giá một số hàng hóa, ghi nhận sáng 23/4:

.png "Mỹ - Iran ký thỏa thuận ngừng bắn, giá dầu lao dốc xuống mức thấp nhất 3 tháng rưỡi, vàng, đô la Mỹ đồng loạt tăng")

.png "Thị trường hàng hoá 19/6: Giá gạo xuất khẩu tăng, hồ tiêu duy trì ổn định")

chuẩn bị phát hành hơn 1,7 tỷ cổ phiếu nhằm xử lý áp lực tài chính")

.jpg "Bất động sản ven sông: Tài sản khẳng định vị thế chủ nhân")

bị phạt 92,5 triệu đồng vì chậm đăng ký, lưu ký 3 lô trái phiếu")

.jpg "Fortune Southeast Asia 500: BIDV - Top 50 doanh nghiệp lớn nhất Đông Nam Á")

.jpeg "Sau 17 năm làm viễn thông, Vietnamobile muốn tìm hướng tăng trưởng mới ở thị trường giải pháp số cho doanh nghiệp SME")

")

.jpg "Vị thế Apple lung lay trước khủng hoảng nguồn cung chip: Đầu hàng vì bão giá, thừa nhận tình hình hiện tại vượt quá sức chịu đựng")