Giá dầu phục hồi nhờ căng thẳng địa chính trị gia tăng quanh Venezuela và Nga–Ukraine

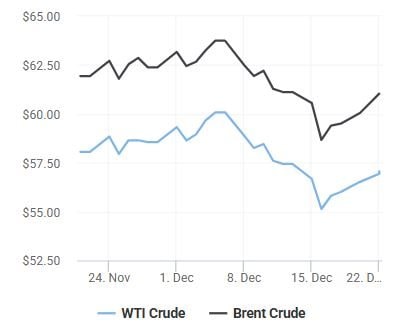

Giá dầu thế giới mở đầu tuần mới trong sắc xanh sau khi Mỹ chặn bắt một tàu chở dầu của Venezuela cuối tuần qua và đang truy đuổi thêm một tàu khác tại vùng biển quốc tế, đánh dấu chiến dịch thứ ba chỉ trong vòng chưa đầy hai tuần. Trong phiên giao dịch đầu ngày thứ Hai, dầu Brent tăng 0,73% lên 60,91 USD/thùng, trong khi dầu WTI của Mỹ tăng 0,71% lên 56,92 USD/thùng. Theo các quan chức Mỹ, lực lượng Bảo vệ bờ biển tiếp tục tăng cường các biện pháp thực thi lệnh trừng phạt nhằm vào hoạt động xuất khẩu dầu của Venezuela, qua đó làm dấy lên lo ngại về gián đoạn nguồn cung.

Đà phục hồi của giá dầu còn được thúc đẩy bởi các diễn biến địa chính trị khác, bao gồm tuyên bố của Tổng thống Mỹ Donald Trump về việc phong tỏa “toàn diện và triệt để” các tàu chở dầu bị trừng phạt của Venezuela, cùng thông tin Ukraine tấn công bằng máy bay không người lái vào một tàu thuộc “hạm đội bí mật” của Nga tại Địa Trung Hải. Theo nhà phân tích Tony Sycamore của IG, thị trường đang dần mất niềm tin vào khả năng sớm đạt được một thỏa thuận hòa bình lâu dài giữa Nga và Ukraine do Mỹ làm trung gian, qua đó khiến rủi ro địa chính trị trở lại là yếu tố hỗ trợ giá dầu.

Dù vậy, đà tăng của dầu thô vẫn chịu sức ép từ bức tranh cung cầu trung hạn. Giá dầu Brent và dầu WTI đã giảm khoảng 1% trong tuần trước, nối tiếp mức giảm gần 4% trong tuần từ ngày 8/12, phản ánh lo ngại về dư cung trên thị trường, và chỉ mới bắt đầu hồi phục từ cuối tuần. Đặc phái viên Mỹ Steve Witkoff cho biết các cuộc đàm phán gần đây tại Florida giữa Mỹ, châu Âu và Ukraine đã mang lại một số tín hiệu tích cực, song phía Nga lại tỏ ra bi quan khi cho rằng những điều chỉnh từ châu Âu và Ukraine không cải thiện triển vọng hòa bình.

EIA điều chỉnh cách nhìn về công suất dự phòng của OPEC, làm mờ triển vọng giá dầu

Một yếu tố quan trọng khác đang tác động đến thị trường dầu mỏ là việc Cơ quan Thông tin Năng lượng Mỹ (EIA) âm thầm điều chỉnh lại giả định về công suất sản xuất của OPEC trong báo cáo Triển vọng Năng lượng Ngắn hạn tháng 12. Theo đó, EIA ước tính năng lực sản xuất thực tế của OPEC cao hơn 220.000 thùng/ngày vào năm 2024, 370.000 thùng/ngày vào năm 2025 và 310.000 thùng/ngày vào năm 2026 so với các đánh giá trước đây.

Sự thay đổi này không xuất phát từ việc OPEC khoan thêm giếng mới hay tăng sản lượng bất ngờ, mà đến từ việc EIA tinh chỉnh lại khái niệm “công suất”, phân biệt rõ hơn giữa công suất bền vững tối đa và công suất sản xuất hiệu quả - tức lượng dầu có thể đưa ra thị trường trong vòng 90 ngày mà không gây tổn hại lâu dài cho mỏ và hạ tầng. Việc đánh giá lại này khiến EIA kết luận rằng lượng công suất dự phòng của OPEC lớn hơn so với giả định trước đó, qua đó phát đi tín hiệu rằng nguồn cung toàn cầu ít dễ bị tổn thương hơn trước các cú sốc địa chính trị, theo EIA.

Thông điệp này làm suy yếu phần nào lập luận của OPEC+ rằng thị trường đang tiệm cận giới hạn nguồn cung, đồng thời đặt ra thách thức đối với nỗ lực duy trì giá dầu ở mức cao thông qua kiểm soát sản lượng. Theo EIA, thị trường có thể chưa khan hiếm như nhiều nhà giao dịch lo ngại, và đây không phải là tín hiệu tích cực cho triển vọng giá dầu trong trung hạn.

Giá khí đốt tự nhiên Mỹ rơi xuống đáy 7 tuần

Trái ngược với dầu mỏ, giá khí đốt tự nhiên kỳ hạn của Mỹ tiếp tục lao dốc, rơi xuống mức thấp nhất trong 7 tuần khi dự báo thời tiết ôn hòa hơn làm giảm nhu cầu sưởi ấm trong hai tuần tới. Hợp đồng khí đốt kỳ hạn tháng 1 trên sàn New York giảm 0,7% xuống 3,879 USD/mmBtu, tiến sát mức đóng cửa thấp nhất kể từ cuối tháng 10. Tính chung, hợp đồng này đã giảm khoảng 6% trong tuần này sau khi mất tới 22% trong tuần trước đó.

Thị trường cũng phản ánh tâm lý ít lo ngại về thiếu hụt nguồn cung trong mùa đông, thể hiện qua chênh lệch giá giữa hợp đồng tháng 3 và tháng 4/2026 đang ở mức thấp kỷ lục, chỉ khoảng 1 cent/mmBtu. Sản lượng khí đốt của Mỹ duy trì gần mức cao kỷ lục càng củng cố quan điểm rằng nguồn cung vẫn dồi dào, bất chấp nhu cầu theo mùa.

Thị trường tài chính châu Á khởi sắc, đồng yên tiếp tục chịu áp lực

Thị trường chứng khoán châu Á tăng điểm trong phiên đầu tuần, nối tiếp đà tăng của nhóm cổ phiếu công nghệ trên Phố Wall, trong bối cảnh thanh khoản thấp do kỳ nghỉ lễ. Chỉ số Nikkei của Nhật Bản tăng 1,5%, được hỗ trợ bởi đồng yên suy yếu - yếu tố có lợi cho các doanh nghiệp xuất khẩu. Trong khi đó, chỉ số MSCI châu Á - Thái Bình Dương ngoài Nhật Bản tăng 0,3%, với thị trường Hàn Quốc tăng mạnh 1,8% nhờ kỳ vọng lợi nhuận liên quan đến trí tuệ nhân tạo.

Đồng yên tiếp tục mất giá mạnh, chạm mức thấp kỷ lục so với euro và franc Thụy Sĩ, dù Ngân hàng Nhật Bản đã nâng lãi suất lên 0,75%, mức cao nhất trong 30 năm. Đồng USD giao dịch quanh 157,67 yên, khiến giới đầu tư thận trọng trước nguy cơ can thiệp từ Tokyo nếu tỷ giá vượt ngưỡng 158. Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm tăng lên mức cao nhất kể từ năm 1999, trong khi lợi suất trái phiếu Mỹ kỳ hạn 10 năm nhích lên 4,157%, phản ánh áp lực bán trái phiếu tiếp diễn.

Bạc và vàng cùng lập kỷ lục mới

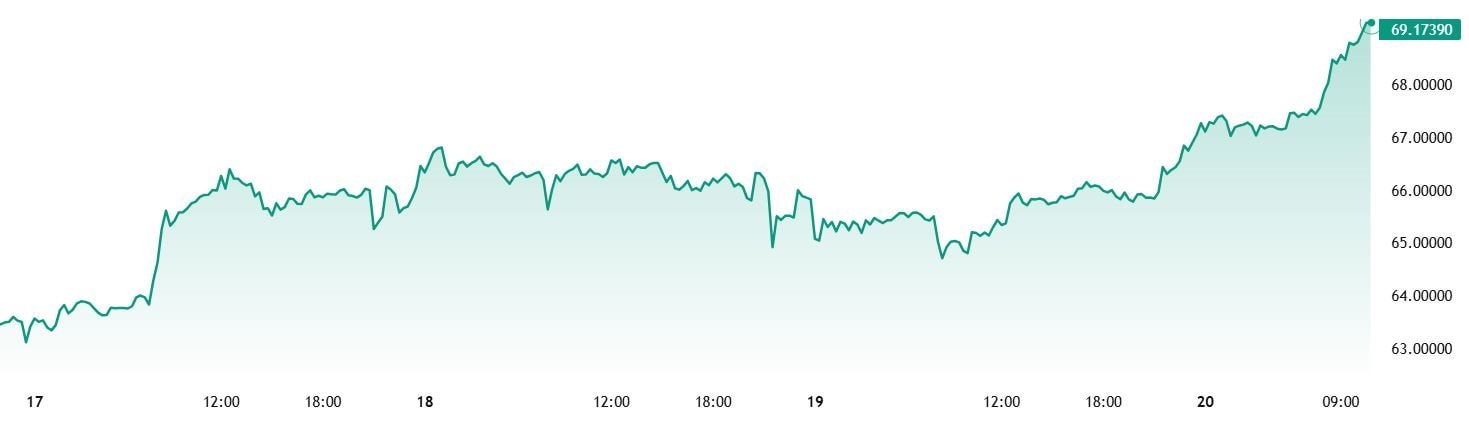

Thị trường kim loại quý chứng kiến đà tăng bùng nổ, với bạc một lần nữa trở thành tâm điểm khi đạt mức cao kỷ lục 67,48 USD/ounce vào cuối tuần qua, và phiên sáng 22/12 đã leo tiếp lên mức 69.16 USD/ounce.

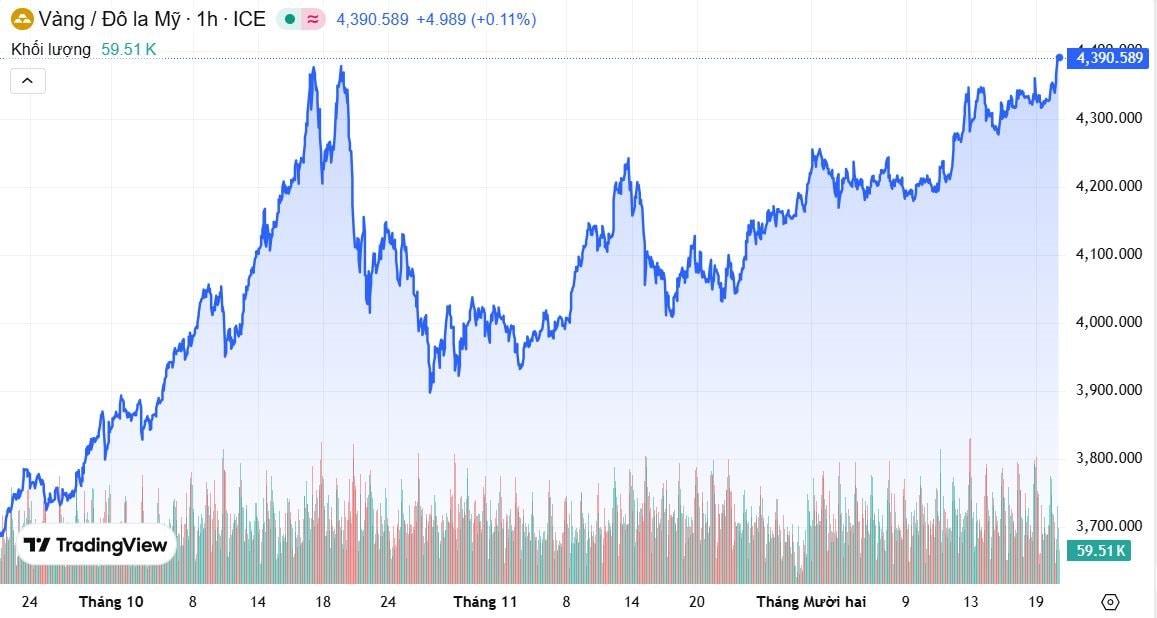

Vàng cũng tăng 0,6% trong ngày 21/12, lên 4.362 USD/ounce, trước khi tiếp tục leo lên đỉnh lịch sử 4.390,73 USD/ounce trong phiên đầu tuần, chính thức vượt đỉnh cũ hồi tháng 10. Đà tăng này được thúc đẩy bởi kỳ vọng Cục Dự trữ Liên bang Mỹ sẽ tiếp tục cắt giảm lãi suất sau động thái hạ 0,25 điểm phần trăm gần đây, cùng với nhu cầu trú ẩn an toàn và đồng USD suy yếu.

Trong bối cảnh căng thẳng địa chính trị và thương mại kéo dài, hoạt động mua vào mạnh mẽ của các ngân hàng trung ương tiếp tục hỗ trợ giá vàng, vốn đã tăng khoảng 67% trong năm nay. Các nhà đầu tư hiện kỳ vọng Mỹ sẽ cắt giảm lãi suất hai lần trong năm 2026, càng làm gia tăng sức hấp dẫn của kim loại quý không sinh lời này.

Cà phê diễn biến trái chiều, hồ tiêu duy trì ở vùng giá cao

Trên thị trường cà phê thế giới, giá cà phê Robusta tại London đồng loạt giảm trong phiên gần nhất, với hợp đồng tháng 1/2025 giảm 50 USD xuống 5.011 USD/tấn và hợp đồng tháng 3/2025 giảm 44 USD xuống 5.002 USD/tấn. Ngược lại, giá cà phê Arabica trên sàn New York tăng nhẹ, với hợp đồng tháng 3/2025 lên 325,00 cent/lb và hợp đồng tháng 5/2025 đạt 319,30 cent/lb, phản ánh sự phân hóa giữa hai chủng loại cà phê trong bối cảnh nguồn cung và nhu cầu có tín hiệu khác nhau.

Đối với thị trường hồ tiêu, cập nhật từ Hiệp hội Hồ tiêu Quốc tế cho thấy giá tiêu Việt Nam tiếp tục duy trì ở mức cao, với tiêu đen 500 g/l đạt 6.400 USD/tấn, loại 550 g/l ở mức 6.700 USD/tấn và tiêu trắng lên tới 9.600 USD/tấn. Giá tiêu tại Indonesia, Brazil và Malaysia nhìn chung ổn định ở mặt bằng cao, cho thấy nguồn cung toàn cầu vẫn tương đối thắt chặt, theo IPC.

Giá cao su nhích tăng nhờ lo ngại nguồn cung và thời tiết bất lợi

Giá cao su kỳ hạn tại các thị trường châu Á diễn biến trái chiều trong phiên đầu tuần nhưng nhìn chung được hỗ trợ bởi lo ngại nguồn cung. Tại Nhật Bản, giá cao su trên sàn Osaka tăng nhẹ, hưởng lợi từ đồng yên suy yếu, trong khi tại Trung Quốc, giá trên sàn Thượng Hải giảm do thanh khoản cuối năm thấp và nhu cầu thực tế còn yếu.

Các chuyên gia trong ngành nhận định thị trường cao su có thể nhích tăng trong tuần tới do mưa lớn kéo dài tại Thái Lan và Malaysia làm gián đoạn sản xuất và logistics. Bên cạnh đó, biến động tỷ giá và giá dầu thô cũng góp phần làm gia tăng mức độ biến động của thị trường cao su toàn cầu.

Ngành cao su Đức thúc đẩy tái chế

Ngành công nghiệp cao su Đức kêu gọi tăng cường tái chế lốp xe, cho rằng lĩnh vực này vẫn còn nhiều tiềm năng chưa được khai thác dù đã đạt nhiều kết quả tích cực trong nền kinh tế tuần hoàn. Theo Hiệp hội Công nghiệp Cao su Đức, khoảng 70% trong tổng số 533.000 tấn lốp xe phế thải phát sinh năm ngoái đã được tái sử dụng hoặc tái chế, song các rào cản về quy định và đánh giá hóa học vẫn hạn chế tiềm năng thị trường của vật liệu tái chế.

“Trong số gần 200.000 tấn được xử lý, hơn 2/3 được chế biến thành hạt cao su và bột cao su,” ông Rau cho biết. “Đây là những nguyên liệu thứ cấp quan trọng, từ đó nhiều sản phẩm được sản xuất theo hướng bền vững.” Tuy nhiên, ông cũng cảnh báo tiềm năng thị trường của các vật liệu cao su tái chế đang bị hạn chế bởi cách thức đánh giá các thành phần hóa học trong những sản phẩm này.

Xuất khẩu nam châm đất hiếm của Trung Quốc đạt mức cao thứ hai trong lịch sử

Xuất khẩu nam châm đất hiếm của Trung Quốc đã tăng lên mức cao thứ hai trong lịch sử vào tháng 11, tháng đầu tiên sau khi Mỹ và Trung Quốc đạt thỏa thuận hợp lý hóa xuất khẩu mặt hàng này.

Theo số liệu hải quan Trung Quốc mới công bố, xuất khẩu đạt 6.150 tấn trong tháng 11, tăng 12% so với tháng 10 và là mức cao nhất kể từ kỷ lục 6.357 tấn hồi tháng 1.

Trung Quốc đã hạn chế xuất khẩu các loại nam châm chuyên dụng được sử dụng trong vũ khí, ô tô và điện thoại vào tháng 4 trong cuộc chiến thương mại do Tổng thống Mỹ Donald Trump phát động, khiến một phần chuỗi cung ứng toàn cầu bị đình trệ.

Ngày 30/10, Tổng thống Trump cho biết ông và nhà lãnh đạo Trung Quốc Tập Cận Bình đã nhất trí tại hội nghị thượng đỉnh ở Hàn Quốc về việc duy trì xuất khẩu đất hiếm trong một thỏa thuận mà theo đó ông đã giảm thuế quan đối với hàng hóa Trung Quốc. Khối lượng xuất khẩu của Trung Quốc đã phục hồi ổn định sau một loạt các thỏa thuận ngoại giao.

Ấn Độ cho biết các công ty đã được cấp phép nhập khẩu nam châm đất hiếm từ Trung Quốc.

Xuất khẩu nam châm đất hiếm của Trung Quốc sang Mỹ đạt tổng cộng 582 tấn trong tháng 11, giảm 11% so với tháng trước nhưng vẫn nằm trong phạm vi trung bình kể từ tháng 7.

Xuất khẩu sang Nhật Bản, quốc gia đang vướng vào tranh chấp ngoại giao với Bắc Kinh, đã tăng 35% lên 305 tấn, mức cao nhất trong năm nay.

Trong 11 tháng đầu năm, xuất khẩu nam châm đất hiếm giảm 2% so với cùng kỳ năm ngoái, xuống còn 51.440 tấn.

.png "Hơn 1.200 vận động viên tranh Giải Pickleball VTVcab Tiger Vũ Yên 2026")

.png "Một giống gạo Việt được quốc gia nhập khẩu lớn nhất thế giới chọn làm chuẩn tham chiếu thuế")