Dầu mỏ đối mặt tình trạng dư cung cực lớn, vượt xa nhu cầu tiêu thụ

Financial Times cho biết thị trường dầu đang đối mặt nguy cơ “super glut” (siêu dư cung) trong năm tới khi loạt dự án mới từ Brazil và Guyana đi vào hoạt động, trong khi nhu cầu toàn cầu có dấu hiệu chậm lại. Kinh tế trưởng Trafigura, Saad Rahim, cảnh báo nguồn cung dư thừa có thể kéo giá dầu Brent xuống dưới 60 USD/thùng đầu năm 2026 nếu xu hướng hiện tại duy trì.

Dầu Brent đã giảm khoảng 16% từ đầu năm, trong bối cảnh Trung Quốc cắt giảm tốc độ tiêu thụ dầu do sự chuyển dịch sang xe điện nhưng vẫn tranh thủ mua tích trữ khi giá thấp. Trafigura đồng thời ghi nhận lợi nhuận giao dịch hàng hóa vẫn cao dù biến động mạnh của giá dầu thời gian qua.

Trong ngắn hạn, giá dầu chịu tác động từ các yếu tố địa chính trị và kỳ vọng chính sách tiền tệ. Giá dầu Brent dao động quanh 61,94 USD/thùng và dầu WTI ở mức 58,39 USD/thùng trong phiên gần nhất, sau khi Iraq khôi phục sản xuất tại mỏ West Qurna-2 và nhà đầu tư tập trung theo dõi đàm phán hòa bình Ukraine cũng như khả năng Fed cắt giảm lãi suất trong tuần này. Các chuyên gia đều nhận định các biến động này không làm thay đổi xu hướng dư cung mang tính cấu trúc mà Financial Times đã nêu.

Nhập khẩu dầu của Trung Quốc tăng vọt lên mức cao nhất trong hai năm

Trung Quốc nhập khẩu 12,38 triệu thùng/ngày trong tháng 11, tăng 4,88% so với cùng kỳ và là mức cao nhất kể từ tháng 8/2023. Nhập khẩu tăng 5,24% so với tháng 10, nâng tổng nhập khẩu 11 tháng lên mức tương đương 11,45 triệu thùng/ngày. Saudi Arabia trở lại vị trí nhà cung cấp lớn nhất với 1,59 triệu thùng/ngày, trong khi nhập khẩu từ Iran và Nga biến động mạnh do các yếu tố trừng phạt và giá chiết khấu.

Các nhà máy lọc dầu độc lập tại Sơn Đông tăng mua nhờ hạn ngạch mới, dù nhu cầu nội địa bước vào giai đoạn thấp điểm theo mùa. Các chuyên gia của Vortexa cảnh báo nhu cầu dầu của Trung Quốc có thể duy trì yếu ít nhất đến giữa năm 2026, đặc biệt do tiêu thụ nhiên liệu vận tải đã đạt đỉnh theo đánh giá của CNPC.

Platts thay đổi lớn trong tiêu chuẩn giá dầu châu Âu

Platts - tổ chức cung cấp giá chuẩn và thông tin thị trường hàng hóa lớn nhất thế giới - sẽ loại bỏ hoàn toàn các sản phẩm có nguồn gốc từ dầu thô Nga khỏi các đánh giá giá dầu tại châu Âu từ ngày 15/12 cho hàng hóa và ngày 2/1 cho xà lan. Dù phương pháp định giá không thay đổi, phạm vi các lô hàng được chấp nhận sẽ thu hẹp đáng kể vì chỉ nhiên liệu tuân thủ lệnh cấm của EU mới được đưa vào tính toán.

Đây là thay đổi gây chú ý vì các cơ quan giá thường phản ánh thị trường thay vì tái định nghĩa thị trường. Việc xóa các lô hàng chế biến từ dầu Nga khỏi bộ mẫu có thể khiến nguồn cung "trên lý thuyết" giảm, dù dòng chảy vật chất thực tế vẫn tiếp tục vận hành qua các nước trung gian. Động thái này diễn ra khi giá dầu giảm khoảng 1% do nhà đầu tư theo dõi tình hình Ukraine và chính sách của Fed.

Vàng giữ sắc xanh, bạc phá mốc lịch sử trước thềm quyết định lãi suất của Fed

Reuters báo cáo vàng tiếp tục tăng khi thị trường gần như đặt cược Fed sẽ cắt giảm lãi suất trong cuộc họp 9–10/12, trong khi nhiều dữ liệu kinh tế Mỹ suy yếu. Bạc vẫn gây chú ý mạnh khi lần đầu vượt mốc 60 USD/ounce, đạt 60,74 USD/ounce trong phiên gần nhất.

Kỳ vọng lãi suất giảm giúp vàng hưởng lợi do chi phí cơ hội nắm giữ giảm, còn bạc hưởng lực từ nhu cầu công nghiệp tăng và nguồn cung hạn chế. Nếu Fed thực sự chuyển sang chu kỳ nới lỏng, xu hướng giữ giá cao có thể kéo dài trong quý I/2026.

Nếu như cuối tuần trước vàng có phiên vọt lên thì từ đầu tuần này thị trường tỏ rõ tâm lý chờ đợi diễn biến mới. Đến ngày 9/12, thị trường xuất hiện cú sụt sâu xuống vùng đáy gần 4.180 USD, sau đó nhanh chóng hồi phục, lấy lại đà tăng trong ngày 10/12 để quay trở lại vùng 4.210 – 4.215 USD.

Financial Times bổ sung rằng nguồn cung bạc bị thắt chặt tại một số khu vực do môi trường khai thác và các quy định khoáng sản mới tại Mỹ làm gia tăng tính bất định, dù tồn kho COMEX vẫn ở mức cao. Đây là một trong những nguyên nhân giúp giá bạc vượt mốc lịch sử.

Nông sản: Đậu tương điều chỉnh giảm, cà phê Brazil chịu áp lực xuất khẩu

Theo TradingEconomics, giá đậu tương ngày 10/12 giao dịch quanh mức 1.086,94 USD/bu, giảm 0,62% so với phiên trước. Đà giảm đến từ triển vọng nguồn cung dồi dào khi Nam Mỹ bước vào mùa thu hoạch và nhu cầu tiêu thụ chậm lại. Tuy nhiên, yếu tố thời tiết và thay đổi chính sách xuất khẩu từ Brazil hay Argentina có thể khiến giá biến động đáng kể trong các tuần tới.

Ở thị trường cà phê, báo cáo mới nhất từ Cecafe cho thấy xuất khẩu cà phê xanh tháng 11 giảm 27% so với cùng kỳ, phản ánh vấn đề logistics và mùa vụ. Ngành cà phê toàn cầu đang trong giai đoạn nhạy cảm khi giá cao nhưng nguồn cung thực tế biến động, mở ra khả năng giá tiếp tục vững hoặc tăng nếu nguồn cung thắt chặt thêm.

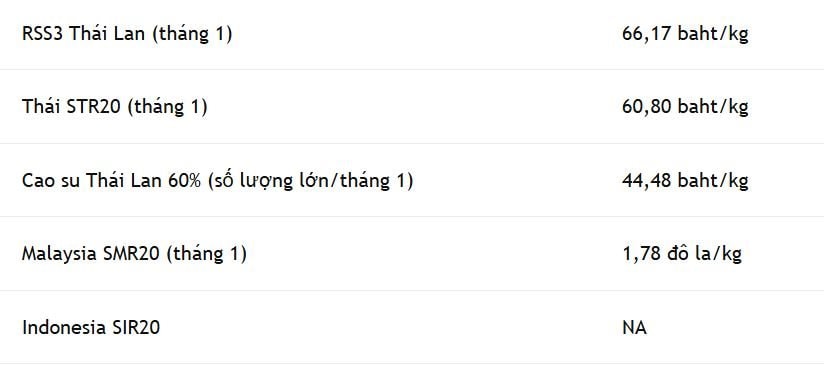

Dữ liệu từ Refinitiv/Reuters ghi nhận giá cao su vật lý tại Thái Lan, Malaysia và Indonesia ngày 09/12 biến động nhẹ với cả chiều tăng và giảm tùy chủng loại. Thị trường cao su đang chịu ảnh hưởng của nhu cầu công nghiệp yếu hơn, tồn kho khu vực thay đổi theo mùa và các yếu tố thời tiết tại Đông Nam Á. Dù biến động ngắn hạn hẹp, rủi ro tăng giá vẫn hiện hữu nếu sản lượng bị gián đoạn bởi mưa kéo dài hoặc sâu bệnh.

Giá cao su vật chất châu Á ngày 9 tháng 12

Quặng sắt giảm về đáy một tháng khi chờ tín hiệu chính sách từ Trung Quốc

Bloomberg cho biết giá quặng sắt giảm xuống mức thấp nhất trong một tháng do thị trường chờ đợi định hướng chính sách mới của Trung Quốc đối với ngành thép. Đồng thời, việc dự án khổng lồ Simandou của Guinea bắt đầu cung cấp quặng ra thị trường làm dấy lên lo ngại nguồn cung tăng thêm. Tồn kho tại các cảng Trung Quốc cũng duy trì ở mức cao, tạo sức ép đáng kể lên giá. Reuters ghi nhận thêm rằng BHP vừa ký thỏa thuận hợp tác hạ tầng điện cho mỏ WAIO với GIP, động thái mang tính chiến lược dài hạn nhưng không ảnh hưởng ngay đến giá quặng hiện tại.

.png "Giá dầu thủng mốc 70 USD/thùng, tàu ‘nườm nượp’ qua eo biển Hormuz: Nỗi ám ảnh về xung đột Iran đã bị bỏ lại phía sau?")

.png "Giá dầu tăng vọt khi ông Trump lại đe dọa tấn công Iran, làm lu mờ đàm phán hoà bình")

.png "Báo chí và Nghị trường: Cầu nối thông tin quan trọng trong kỷ nguyên số")