Nhu cầu khí tự nhiên hóa lỏng (LNG) của Trung Quốc được dự báo sẽ phục hồi vào năm 2023 khi nước này kết thúc các biện pháp kiểm soát dịch COVID-19 và trở thành điểm sáng trong tiêu thụ nhiên liệu siêu lạnh của châu Á.

Các nhà phân tích của Rystad Energy, Wood Mackenzie và ICIS cho biết nhu cầu của Trung Quốc sẽ tăng trở lại mức từ 70 triệu đến 72 triệu tấn vào năm 2023, cao hơn 9% đến 14% so với năm 2022.

Tuy nhiên, nhập khẩu LNG vào nền kinh tế lớn thứ hai thế giới này có thể sẽ giảm xuống thấp hơn mức kỷ lục của năm 2021 vì giá LNG trên toàn cầu sẽ ở mức cao và ảnh hưởng kéo dài của đại dịch sẽ tiếp tục có tác động hạn chế nhu cầu đối với hàng hóa, trong đó có LNG.

Wei Xiong, nhà phân tích cấp cao của Rystad Energy, cho biết mức giá cao đó sẽ tiếp tục làm giảm nhu cầu từ các ngành công nghiệp và năng lượng của Trung Quốc (cả hai ngành đều rất nhạy cảm với chi phí năng lượng).

Bà nói: "Động lực tăng trưởng trong các lĩnh vực chỉ có thể được khôi phục sau khi tình trạng lây nhiễm COVID-19 cao giảm bớt và khi nhân viên quay trở lại làm việc". "Đó sẽ là một quá trình dần dần và có thể mất vài tháng để khôi phục."

Các quan chức Chính phủ Trung Quốc phụ trách năng lượng ước tính rằng nhu cầu khí đốt tự nhiên của Trung Quốc năm 2022 có thể giảm lần đầu tiên sau hai thập kỷ do nhu cầu yếu từ các ngành công nghiệp bị gián đoạn bởi các biện pháp kiểm soát đại dịch.

Trung Quốc là nhà nhập khẩu LNG hàng đầu thế giới vào năm 2021 nhưng Nhật Bản đã soán ngôi để giữ vị trí này vào năm 2022.

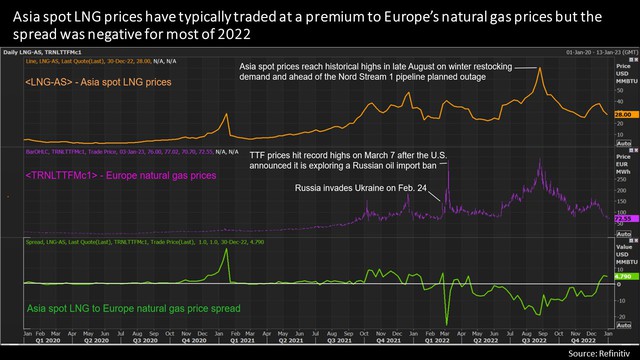

Giá khí đốt tăng vọt vào năm ngoái sau khi Nga cắt nguồn cung cấp khi sang châu Âu. Điều này khiến châu Âu nhập khẩu lượng LNG kỷ lục, đẩy giá LNG giao ngay trên thị trường châu Á tăng lên mức cao kỷ lục lịch sử.

Giá LNG ở châu Á thường cao hơn so với châu Âu, nhưng năm 2022 đã trở nên thấp hơn so với châu Âu.

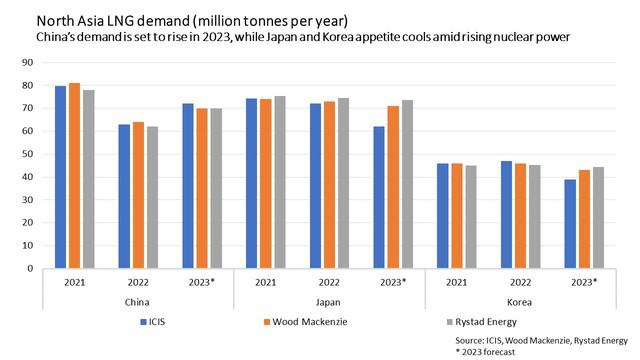

Nhật Bản và Trung Quốc gia tăng năng lượng hạt nhân

Các nhà phân tích cho biết, trong khi nhu cầu LNG của Trung Quốc phục hồi vào năm thì tiêu thụ mặt hàng này của Nhật Bản, Hàn Quốc và các quốc gia Nam Á lại giảm. Do đó, thị phần của châu Á trong nhu cầu LNG toàn cầu sẽ chỉ ở mức trên 60% năm thứ hai liên tiếp.

Để đối phó với giá LNG cao, Nhật Bản và Hàn Quốc đặt mục tiêu tăng tỷ lệ đóng góp của điện hạt nhân vào nguồn cung cấp năng lượng của họ, khiến các nhà phân tích cắt giảm ước tính về nhu cầu LNG năm 2023 từ các quốc gia này.

Hàn Quốc có kế hoạch trì hoãn việc ngừng hoạt động của các lò phản ứng trong khi Nhật Bản sẽ khởi động lại một số lò phản ứng đã ngừng hoạt động.

Alex Siow, nhà phân tích khí đốt châu Á kỳ cựu của ICIS, cho biết mức lưu trữ khí cao và tăng trưởng tiêu thụ than và sản xuất điện hạt nhân sẽ làm hạn chế nhu cầu LNG năm 2023 ở Hàn Quốc và Nhật Bản.

Tuy nhiên, ông cũng thêm rằng nhu cầu của Nhật Bản phải được xem xét một cách thận trọng. "Mạng lưới điện chặt chẽ của họ có nghĩa là sẽ cần phải sử dụng LNG mạnh hơn nếu có bất kỳ sự cố ngừng hoạt động bất ngờ nào."

Nhu cầu LNG ở Đông Bắc Á.

Ông Siow hy vọng Trung Quốc, Hàn Quốc và Nhật Bản trong năm nay sẽ cần ít LNG hơn so với hợp đồng, vì vậy họ sẽ có thể giải phóng 18 triệu tấn LNG dư thừa trong hợp đồng, tương đương 4% nguồn cung toàn cầu, vào thị trường giao ngay vào năm 2023.

Rystad Energy cho biết, mặc dù giá khí đốt có thể giảm nhẹ so với mức kỷ lục của năm ngoái, nhưng giá sẽ cần phải ở mức đủ để đảm bảo nhu cầu được kiểm soát.

Giá LNG trên thị trường châu Á có thể giảm xuống mức trung bình 32 USD/mmBtu trong năm nay, thấp hơn 2 USD so với năm 2022, trong khi giá khí đốt tham chiếu của Hà Lan có thể trung bình ở mức 38 USD/mmBTU, giảm 3 USD.

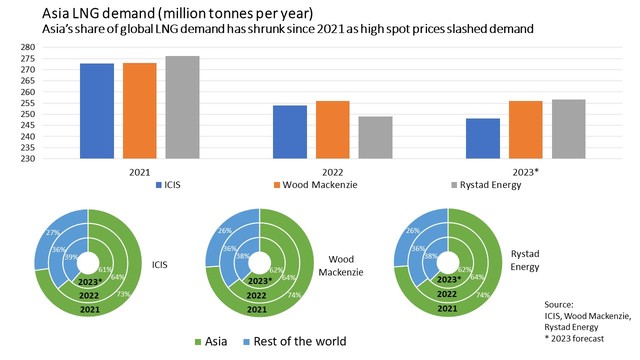

Các thị trường mới nổi sẽ phải tiếp tục hạn chế mua LNG vào năm 2023và có thể phải trả giá cao năm thứ hai liên tiếp. ICIS nhận thấy nhu cầu trên toàn cầu trong năm 2023 là 404,4 triệu tấn, so với nguồn cung 408,2 triệu tấn.

Ông Siow cho biết: "Điều này có nghĩa là thị trường toàn cầu hiện đang dư thừa 3,8 triệu tấn cho năm tới.

"Phản ứng nhu cầu toàn cầu - đặc biệt là sự sụt giảm nhu cầu ở châu Á do giá cao - đã khiến điều này trở nên khả thi."

Nhu cầu LNG ở châu Á.

Nguồn cung LNG sẽ không tăng nhiều

Mặc dù hoạt động sản xuất mới dự kiến sẽ đi vào hoạt động trong năm nay từ các dự án như Tango FLNG ở Congo, dự án Tortue FLNG ở Tây Phi và đơn vị sản xuất thứ ba tại Tangguh LNG của Indonesia, hầu hết các dự án đều nhỏ, vì vậy nguồn cung nếu có tăng cũng sẽ chỉ tăng nhẹ vào năm 2023.

Sản xuất cũng sẽ tăng nhờ việc Freeport LNG ở Mỹ và Malaysia LNG nối lại sản lượng sau khoảng thời gian bị mất điện.

Tham khảo: Refinitiv

.png "Thị trường hàng hoá 1/7: Gạo ổn định, giá heo hơi tiếp tục giảm")

.jpg "Vàng sắp tăng gần 30% vì 3 lý do này!")

.jpg "Doanh nghiệp cần gì ở kỹ sư trong kỷ nguyên AI?")

, thuế TNCN đối với nhà đầu tư chứng khoán có 2 thay đổi rất quan trọng")

.jpg "Hối hận muộn màng: Loạt công ty tái tuyển dụng nhân sự sau khi trót sa thải diện rộng vì AI")