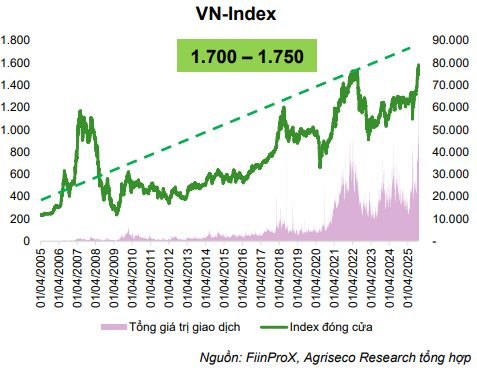

Trong báo cáo chiến lược mới công bố, Chứng khoán Agriseco dự phóng lợi nhuận toàn thị trường trong năm 2025 sẽ tăng trưởng khoảng 20% so với năm 2024.

Agriseco Research dự báo VN-Index sẽ hướng đến vùng điểm 1.700-1.750 điểm vào cuối năm 2025 trên cơ sở (1) Lợi nhuận toàn thị trường tăng trưởng trong năm 2025 với mức khoảng 20%; (2) P/E hợp lý 15 lần.

Bên cạnh đó, các yếu tố thuận lợi sẽ tiếp tục hỗ trợ cho đà tăng của thị trường phải kể tới như việc FED có thể bắt đầu quá trình hạ lãi suất từ tháng 9/2025. Trong nước, quyết tâm tăng trưởng kinh tế của Chính phủ với mục tiêu 8,3%-8,5% trong năm nay cũng như nhiều động thái thúc đẩy tăng trưởng tín dụng, đẩy mạnh tài khóa, giải ngân đầu tư công và hướng tới nâng hạng thị trường.

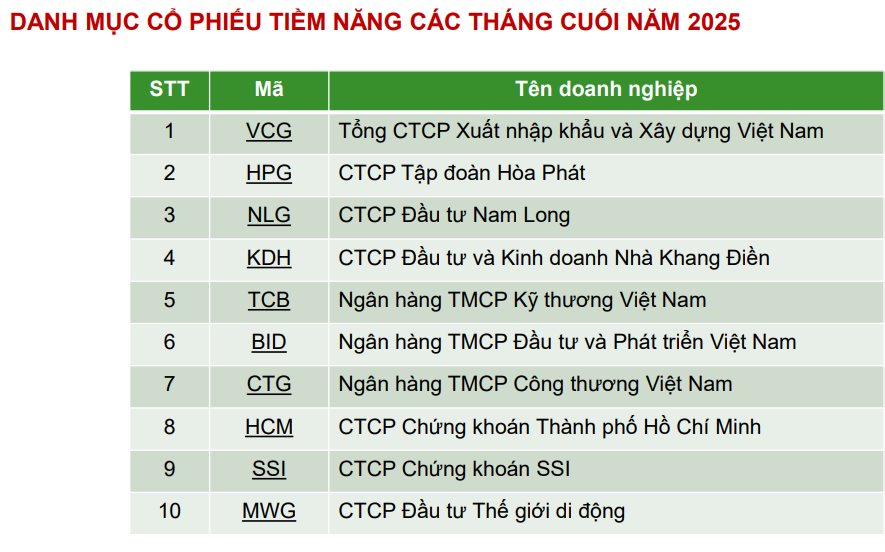

Với các dự phóng trên, Agriseco chỉ ra 10 cổ phiếu tiềm năng, phù hợp để đầu tư trong các tháng cuối năm 2025.

Một là, Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex, mã: VCG). Nhóm phân tích đánh giá nhờ việc đẩy mạnh mở bán và bàn giao hàng loạt dự án có biên lợi nhuận cao, mảng bất động sản được kì vọng tiếp tục là động lực chính đóng góp tăng trưởng kết quả kinh doanh cho Vinaconex trong cả năm 2025.

Mảng xây lắp hạ tầng dự báo khả quan với nhiều dự án vượt tiến độ. Thêm nữa, dự kiến Vinaconex ghi nhận lợi nhuận đột biến năm 2025 nhờ thoái vốn tại Vinaconex ITC. Với mức giá vốn đầu tư ban đầu tại VCR là 1.629 tỷ đồng, VCG dự kiến sẽ ghi nhận hơn 3.670 tỷ đồng lợi nhuận từ hoạt động tài chính trong năm 2025. Bên cạnh việc tạo ra khoản lợi nhuận đột biến, sự kiện này được kỳ vọng sẽ cải thiện dòng tiền và tạo động lực thúc đẩy tăng trưởng các dự án khác cho Tổng công ty Vinaconex.

Hai là, Tập đoàn Hòa Phát (mã: HPG). Agriseco kỳ vọng sản lượng tiêu thụ của HPG sẽ tiếp tục được cải thiện nhờ nhu cầu từ: (1) Thị trường BĐS tiếp tục ghi nhận các tin hiệu tích cực như các dự án được phép cấp mới trong Q2/2025 tăng 28,9% so với quý trước (theo Bộ Xây dựng); (2) Giải ngân đầu tư công 7 tháng đầu năm tăng 25,8% svck và tiếp tục được đẩy mạnh.

Trước đó, Hòa Phát ghi nhận doanh thu đạt 73.532 tỷ đồng, tăng 4,4% so với cùng kỳ và LNST đạt hơn 7.600 tỷ đồng, tăng 23% trong 6 tháng đầu năm.

Ba là, CTCP Đầu tư Nam Long (mã: NLG). Đội ngũ phân tích kỳ vọng doanh số bán hàng của NLG sẽ tiếp tục tăng giúp thúc đẩy KQKD các năm tới khi NLG mở bán thêm sản phẩm mới. Thị trường BĐS ven TP.HCM như Long An, Đồng Nai – nơi tập trung dự án của NLG dự kiến sẽ phục hồi nhờ sự phát triển hạ tầng và sát nhập tỉnh thành.

Đồng thời, lợi nhuận 2025 dự kiến gia tăng nhờ ghi nhận doanh thu tài chính từ bán 15,1% vốn tại dự án Izumi City. NLG sẽ hưởng lợi trong trung và dài hạn nhờ quỹ đất khu đô thị lớn với các dự án nhà ở bình dân, phù hợp nhu cầu ở thực trong bối cảnh nguồn cung hạn chế tại khu vực phía Nam.

Bốn là, CTCP Đầu tư và Kinh doanh Nhà Khang Điền (mã: KDH). KDH sở hữu quỹ đất trên 600ha tại khu vực phía Đông TP. HCM, được đánh giá đầy triển vọng trung và dài hạn nhờ quỹ đất lớn.

KQKD 2025 duy trì tăng trưởng phần lớn nhờ mở bán Gladia, dự án Gladia by the Waters do KDH hợp tác với Keppel triển khai (Quy mô: 11,8ha, gồm 226 căn thấp tầng và 600 căn hộ). Dự án đang mở bán hơn 200 căn biệt thự đầu tiên, giá dự kiến 200 – 250tr.đ/m2. Agriseco kỳ vọng doanh số bán BĐS giai đoạn 2025 – 2026 dự kiến tăng cao đóng góp chính từ dự án Gladia và một phần từ Solina.

Năm là, Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank, mã: TCB). Với vị thế dẫn đầu về dư nợ cho vay bán lẻ và BĐS, Agriseco Research ước tính tăng trưởng tín dụng của TCB năm 2025 đạt trên mức 20% với động lực đến từ: (1) Mặt bằng lãi suất duy trì ở mức hợp lý, thúc đẩy nhu cầu vay vốn; (2) Thị trường BĐS phục hồi tích cực giúp TCB hưởng lợi lớn nhờ danh mục cho vay cá nhân mua nhà và tài trợ dự án BĐS trong năm nay.

Biên lãi ròng của TCB tiếp tục được phục hồi nhờ chi phí vốn thấp và thu nhập lãi thuần tăng trưởng và chất lượng tài sản được cải thiện nhờ gia tăng bộ đệm dự phòng nợ xấu.

Sáu là, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV, mã: BID). Tương tự như TCB, Agriseco kỳ vọng chất lượng tài sản của BIDV cải thiện trong cuối năm. Triển vọng tăng trưởng lợi nhuận đến từ (1) Tăng trưởng tín dụng cả năm 2025 đạt 16%; (2) Kỳ vọng tỷ lệ NIM phục hồi về mức 2,3- 2,5%; (3) Chất lượng tài sản cải thiện. Ngoài ra, BID dự kiến tăng VĐL lên 91.870 tỷ đồng năm 2025, đáng chú ý là kế hoạch trả cổ tức bằng cổ phiếu với tỷ lệ 19,9% và chào bán riêng lẻ tối đa 269,8 triệu cổ phiếu (tương đương tỷ lệ 3,84%).

Bảy là, Ngân hàng TMCP Công thương Việt Nam (VietinBank, mã: CTG) với động lực tăng trưởng lợi nhuận đến từ đẩy mạnh cho vay bán lẻ. Ước tính thu nhập lãi thuần của CTG năm 2025 đạt trên 70.813 tỷ đồng (+15% svck), tỷ suất sinh lời ROA/ROE của CTG liên tục cải thiện cho thấy triển vọng hoạt động hiệu quả của ngân hàng trong dài hạn.

Thêm vào đó, chất lượng tài sản được kỳ vọng tiếp tục cải thiện nhờ nền kinh tế ấm dần lên cùng với sự phục hồi của các hoạt động sản xuất kinh doanh và thị trường bất động sản.

Tám là, CTCP Chứng khoán TP. HCM (mã: HCM). Trước kỳ vọng nâng hạng tháng 9, Agriseco dự phóng HSC việc nâng hạng sẽ tạo động lực mạnh cho doanh thu môi giới và tăng sức hấp dẫn của HCM đối với nhà đầu tư quốc tế. Đồng thời, kế hoạch thoái vốn của HFIC mở ra cơ hội loại bỏ rào cản sở hữu, tăng quy mô vốn, đầu tư công nghệ, mở rộng hệ sinh thái dịch vụ và thu hút đối tác chiến lược quốc tế, đáp ứng xu hướng chuẩn hóa toàn cầu.

Chín là, Chứng khoán SSI (mã: SSI). Agriseco nhận định, SSI đang mở rộng sang các sản phẩm, dịch vụ tài chính số để đón đầu xu hướng chuyển đổi số trong chứng khoán. Thông qua SSI Digital Ventures (thành lập 2023), công ty tập trung đầu tư vào startup công nghệ tiềm năng, ưu tiên blockchain, AI và giải pháp hỗ trợ thị trường vốn. Đây là bước đi chiến lược giúp đa dạng hóa danh mục, mở rộng hệ sinh thái và củng cố vị thế dài hạn.

Trong bối cảnh hướng đến nâng hạng thị trường và đón dòng vốn ngoại đổ về thị trường Việt Nam, SSI sẽ được hưởng lợi nhờ vị thế dẫn đầu trong thị phần phục vụ nhà đầu tư nước ngoài. Việc vận hành hệ thống KRX cũng tạo tiền đề phát triển sản phẩm chứng khoán mới, hỗ trợ tích cực cho hoạt động kinh doanh của SSI.

Mười là, CTCP đầu tư Thế giới di động (mã: MWG), tâm điểm tăng trưởng giai đoạn tới gọi tên chuỗi Bách Hóa Xanh (BHX). Cuối quý 2/2025, BHX có 2.184 cửa hàng, tăng 182 cửa hàng so với quý 1 và 414 cửa hàng so với cuối năm 2024. Các cửa hàng mở mới trong giai đoạn này chủ yếu ở khu vực miền trung nên dư địa mở rộng cửa hàng vẫn còn lớn. Biên lợi nhuận kỳ vọng cải thiện nhờ tiết giảm chi phí khấu hao và thanh lý cửa hàng cũ.

.png "Có 500 triệu gửi tiết kiệm ngân hàng, mỗi tháng nhận về bao nhiêu tiền lãi?")

.png "Phát hiện cỗ máy “quái vật” 4.000 tấn âm thầm hoạt động dưới lòng đất 90 mét, lập kỷ lục cho dự án đường sắt cao tốc 26.000 tỷ đồng")

")