ROBOCASH GROUP: FINTECH VIỆT NAM VẪN CHƯA BÃO HOÀ VÀ ĐẦY TIỀM NĂNG PHÁT TRIỂN

Mới đây, Robocash Group - tập đoàn tài chính chuyên cung cấp các dịch vụ tài chính ở khu vực châu Á và châu Âu, đã đưa ra một dự đoán đáng chú ý.

Được thành lập vào năm 2013, Tập đoàn Robocash Group đang tập trung vào việc cung cấp các giải pháp tài chính công nghệ cho những người chưa được phục vụ bởi hệ thống ngân hàng truyền thống. Tập đoàn hiện đã có hơn 24 triệu khách hàng và cung cấp tài chính trị giá 2,7 tỷ USD.

Theo tập đoàn Robocash, Việt Nam sắp trở thành một trung tâm fintech mới của Đông Nam Á với lượng đối tượng người tiêu dùng lớn, khả năng dẫn đầu trong cuộc đua kinh tế không tiền mặt và sự hỗ trợ của chính phủ.

Dựa trên các báo cáo và nghiên cứu thực hiện trong nhiều tháng qua, các nhà phân tích tài chính của tập đoàn Robocash đã nhận ra được nhiều yếu tố khiến Việt Nam trở thành một trong những quốc gia hấp dẫn nhất để đầu tư phát triển lĩnh vực fintech.

Dân số đông đảo và cũng là đối tượng tiềm năng của fintech

Việt Nam có dân số gần cán mốc 100 triệu và độ tuổi trung bình của người dân là 32,5 tuổi (cũng là thời điểm người tiêu dùng năng động nhất). Người dân Việt Nam có quyền truy cập rộng rãi vào công nghệ (mức độ thâm nhập của internet là 73%, 98% dân số trưởng thành có điện thoại thông minh), tạo ra một thị phần màu mỡ để tăng tốc phát triển fintech.

Người dân Việt Nam đang có sự phát triển tài chính khá ổn định: thu nhập trung bình hàng năm là 3.600 USD, tương đương với Indonesia và Philippines. Dự kiến mức thu nhập này sẽ tiếp tục tăng đáng kể trong các năm đến (dự kiến tăng lương 12% vào năm 2023), đi cùng với sự gia tăng nhu cầu về vật chất. Tất cả điều này đều mang lại lợi ích cho sự thâm nhập của fintech.

Việt Nam đang bứt phá trong cuộc đua trở thành nền kinh tế không tiền mặt hàng đầu khu vực

Dưới ảnh hưởng của đại dịch Covid-19, tỷ lệ chấp nhận thanh toán không dùng tiền mặt tại Việt Nam đã tăng lên 95%, đây là một trong những tỷ lệ cao nhất ở Đông Nam Á. Phân khúc thương mại điện tử và ví điện tử đang phát triển nhanh chóng.

Nền kinh doanh thương mại điện tử ở Việt Nam được dự kiến sẽ chiếm vị trí lớn thứ hai ở Đông Nam Á tính theo quy mô giá trị giao dịch vào năm 2025. Ví điện tử sẽ tăng lượng người dùng từ 19 lên 57 triệu trong giai đoạn 2020-2025.

Tổng giá trị giao dịch trong phân khúc thanh toán kỹ thuật số được dự đoán sẽ đạt 20,5 tỷ USD vào năm 2022, với tốc độ CAGR (tỷ lệ tăng trưởng kép hàng năm) là 14,8% trong giai đoạn 2022-2027 (tối đa 41 tỷ USD). Chính phủ Việt Nam cũng đã phê duyệt kế hoạch 5 năm (2021-2025) nhằm hỗ trợ phát triển thanh toán không dùng tiền mặt.

Chính phủ Việt Nam rất quan tâm và tạo nhiều điều kiện để hỗ trợ phát triển fintech

Các dự án thí điểm fintech đang được tạo ra trong nước. Việt Nam cũng đang xem xét để tạo điều kiện cũng như khung pháp lý cho tiền điện tử và tài sản ảo.

Giấy phép cho phân khúc tiền điện tử và thương mại điện tử đã được phát triển vào năm 2021. Có rất nhiều dự án tài chính, fintech đang được nung nấu như tạo khuôn khổ Ngân hàng mở (Open Banking) và Bảo vệ dữ liệu (Data Protection) và Lộ trình/Chiến lược an ninh, Chiến lược quốc gia về tài chính toàn diện 2022…

Việt Nam đang nỗ lực tạo điều kiện thuận lợi để hình thành khung pháp lý rất minh bạch và khoan dung cho đa dạng các lĩnh vực, cũng như một thị trường đa phân khúc, linh hoạt. Một số phân khúc của thị trường này đã được chú ý ngay cả trên phạm vi toàn cầu.

Ví dụ: Việt Nam dành vị trí số 1 trên thế giới về chỉ số chấp nhận tiền điện tử toàn cầu năm 2022. Việt Nam hiện nay là một thị trường kinh doanh lành mạnh góp phần hình thành các hệ sinh thái ngày càng hội nhập, một yếu tố thiết yếu của fintech hiện đại.

Thị trường fintech Việt Nam chưa bão hòa so với các nước lân cận

Điều này đúng cho cả nhu cầu (chỉ 27% người trưởng thành sử dụng trang web/ứng dụng di động cho các dịch vụ ngân hàng, đầu tư hoặc bảo hiểm hàng tháng) và nguồn cung - số lượng công ty fintech trong nước vào tháng 9 năm ngoái ước tính chỉ có 188.

Con số này ít hơn nhiều hơn ở các nước láng giềng như Singapore, Indonesia, Malaysia, Philippines hay Thái Lan, thu hút sự chú ý ngày càng tăng của các nhà đầu tư. Xét về các thương vụ tài trợ cho fintech trong ASEAN+6 năm ngoái, Việt Nam đứng ở vị trí thứ ba (sau Singapore và Indonesia).

Việt Nam vẫn đang nhận được nhiều sự quan tâm và đầu tư từ các doanh nghiệp nước ngoài

Ngày càng có nhiều công ty quốc tế mở cơ sở sản xuất và chi nhánh tại quốc gia này (ví dụ gần đây là nhà máy Hyundai). Theo Cục Đầu tư nước ngoài (Bộ Kế hoạch và Đầu tư), hiện có 34.898 dự án FDI còn hiệu lực tại Việt Nam với tổng vốn đầu tư 426,14 tỷ USD. Điều này làm tăng hoạt động kinh doanh của đất nước và sức hấp dẫn đầu tư của nó, ảnh hưởng tích cực đến sự hình thành cơ sở hạ tầng fintech quốc gia.

TUY NHIÊN, THỰC TẾ ĐANG DIỄN RA NHƯ THẾ NÀO?

Thực tế là tùy dự án cụ thể và ngách hoạt động, không phải startup/DN fintech nào trên thị trường vẫn đang hoạt động tốt hoặc có tiềm năng phát triển lớn.

Những startup fintech gặp nguy cơ

Theo Đầu tư chứng khoán, mới đây, VO247 - một ứng dụng vay và cho vay online, vừa gửi thông báo tới nhà đầu tư về việc tạm ngừng cho phép nhà đầu tư rút tiền về do công ty cạn thanh khoản.

Thông báo cho hay: với tình hình tài chính trong nước và quốc tế hiện tại rất căng thẳng và lòng tin của nhà đầu tư bị mất nhiều do trái phiếu, cổ phiếu và nhiều kênh đầu tư khác, dẫn đến tâm lý muốn rút tiền về giữ an toàn. VO247 ở trong thị trường khủng hoảng nên cũng gặp biến động về dòng tiền.

“Dòng tiền đầu tư đang được cho vay vào đối tượng khách hàng là chủ doanh nghiệp có tài sản như nhà hoặc xe. Thời điểm này, khách hàng vay cũng gặp khó khăn và liên tục cần gia hạn các khoản vay. Điều này tạo nên tình trạng cầu vượt cung của nguồn tiền dự trữ của VO247.

Thông thường, đây là một động thái tích cực giúp VO247 và các nhà đầu tư phát triển nguồn tiền, lợi nhuận mạnh mẽ hơn trong tương lai; ngược lại cũng khiến nguồn vốn lưu động của VO247 liên tục chạm mốc báo động trong một tháng thị trường biến động vừa qua, dẫn tới tình trạng dòng vốn lưu động không đủ đáp ứng nhu cầu rút tiền của nhà đầu tư”, thông báo của VO247 cho biết.

Hiện VO247 đang tìm nhiều biện pháp khác nhau để cải thiện tình hình. Tuy nhiên, trong khi đợi thị tường ấm lên hoặc tìm ra được giải pháp hiệu quả, VO247 mong muốn nhà đầu tư kiên nhẫn chờ qua giai đoạn khủng hoảng; tiếp tục bảo lưu các khoản vay trong hệ thống để nhận lãi như bình thường…

Theo thông tin trên website của công ty, VO247 được giới thiệu là công ty công nghệ tài chính kết nối người vay và người cho vay tại Việt Nam, hoạt động theo mô hình P2P Lending. Ra mắt vào năm 2019, tới nay VO247 đã có 6.000 nhà đầu tư và gần 70.000 người vay.

Mặt khác, theo thông tin từ UBCK, trong thời gian gần đây, một số doanh nghiệp đã thiết lập các website, app giao dịch (Tititada, Anfin, Infina…) sử dụng công cụ truyền thông, báo chí quảng bá cho sản phẩm, dịch vụ của mình để huy động vốn của các nhà đầu tư dưới hình thức hỗ trợ nhà đầu tư đặt lệnh giao dịch chứng khoán, có dấu hiệu hoạt động kinh doanh chứng khoán mà không được UBCK cấp phép, quản lý, giám sát theo quy định của pháp luật về chứng khoán.

Nhà đầu tư có thể gặp rủi ro khi có tranh chấp xảy ra mà không được pháp luật về chứng khoán bảo vệ quyền và lợi ích của mình. Vậy nên, UBCK khuyến cáo nhà đầu tư thận trọng khi thực hiện các giao dịch đầu tư chứng khoán trên các app giao dịch này; nhà đầu tư sẽ phải chịu trách nhiệm đối với các rủi ro có thể phát sinh.

Với việc các ngành bất động sản, chứng khoán …trong giai đoạn khó khăn cộng sự suy thoái chung của cả nền kinh tế, trong thời gian tới, nhiều khả năng các fintech hoạt động trong những mảng miếng này (và cả cho vay trực tiếp) sẽ gặp nhiều thách thức.

Những fintech đang 'bay cao'

Tuy nhiên, vẫn có những mảng hồng trong fintech, ví dụ như các ngách mới được khai phá: Mua trước - trả sau, hỗ trợ cho ngành giáo dục – bảo hiểm…

Tháng 10 vừa qua, Fundiin đã huy động thành công 5 triệu USD tại vòng gọi vốn Series A do quỹ ThinkZone Ventures và Trihill Capital cùng dẫn dắt. Số tiền này sẽ được sử dụng để mở rộng với tốc độ nhanh hơn, đầu tư phát triển các sản phẩm mới, cũng như thu hút các nhân sự tài năng trước khi mở rộng sang Indonesia ở vòng series B sắp tới.

Fundiin là công ty tiên phong trong giải pháp ‘Mua trước, trả sau’ tại Việt Nam, hỗ trợ các đối tác bán lẻ và trang thương mại điện tử gia tăng doanh số lên đến 30%. Fundiin hiện có 3 sản phẩm BNPL miễn lãi và miễn phí gồm: Trả sau 3 kỳ hàng tháng, Trả sau 30 ngày và Thanh toán định kỳ tự động.

Vào tháng 11/2022, Fundiin cũng được SK Group tài trợ 16.000 USD khi lọt vào Top 12 khi tham gia một cuộc thi khởi nghiệp của Tập đoàn đến từ Hàn Quốc này.

Fundiin đã hợp tác với hơn 300 đối tác, cũng như có hơn 4.000 địa điểm kinh doanh, gồm những tên tuổi lớn như TGDĐ, ĐMX, Unilever, Galaxy Play, Reebok, Paula’s Choice, Pigeon, Vua Nệm, Giant International…

Phần mình, Rootopia vừa nhận đầu tư 1 triệu USD vòng pre-seed từ 3 quỹ đầu tư quen mặt trong giới startup Genesia Ventures, ThinkZone Ventures và BK Fund. Rootopia được thành lập bởi anh Nguyễn Xuân Trường (Trường Bomi) và các cộng sự. Anh Trường từng là Đồng sáng lập và CEO của Ahamove, trước khi ra làm riêng với Rootopia, anh đã đảm nhiệm vị trí Giám đốc Social Payment của MoMo.

Rootopia là nền tảng công nghệ tài chính cho vay học phí, với lãi suất 0,9% và trả trực tiếp vào tài khoản của trường học. Dựa trên kết nối của nền tảng này, các Nhà bảo trợ tài chính (Angel) có thể đầu tư vào các trường hợp cần vay đóng học phí một cách nhanh chóng và trực quan.

Trải qua hơn 1 năm hoạt động, nền tảng tài chính học đường Rootopia đã giúp kết nối để hơn 400 học viên, sinh viên tại hơn 100 trường học, trung tâm tại hơn 10 tỉnh thành trong cả nước, có thể tiếp tục con đường học tập của mình. Cũng theo các Nhà đầu tư, thì tình hình thị trường Việt Nam cũng hứa hẹn nhiều dư địa phát triển cho Rootopia.

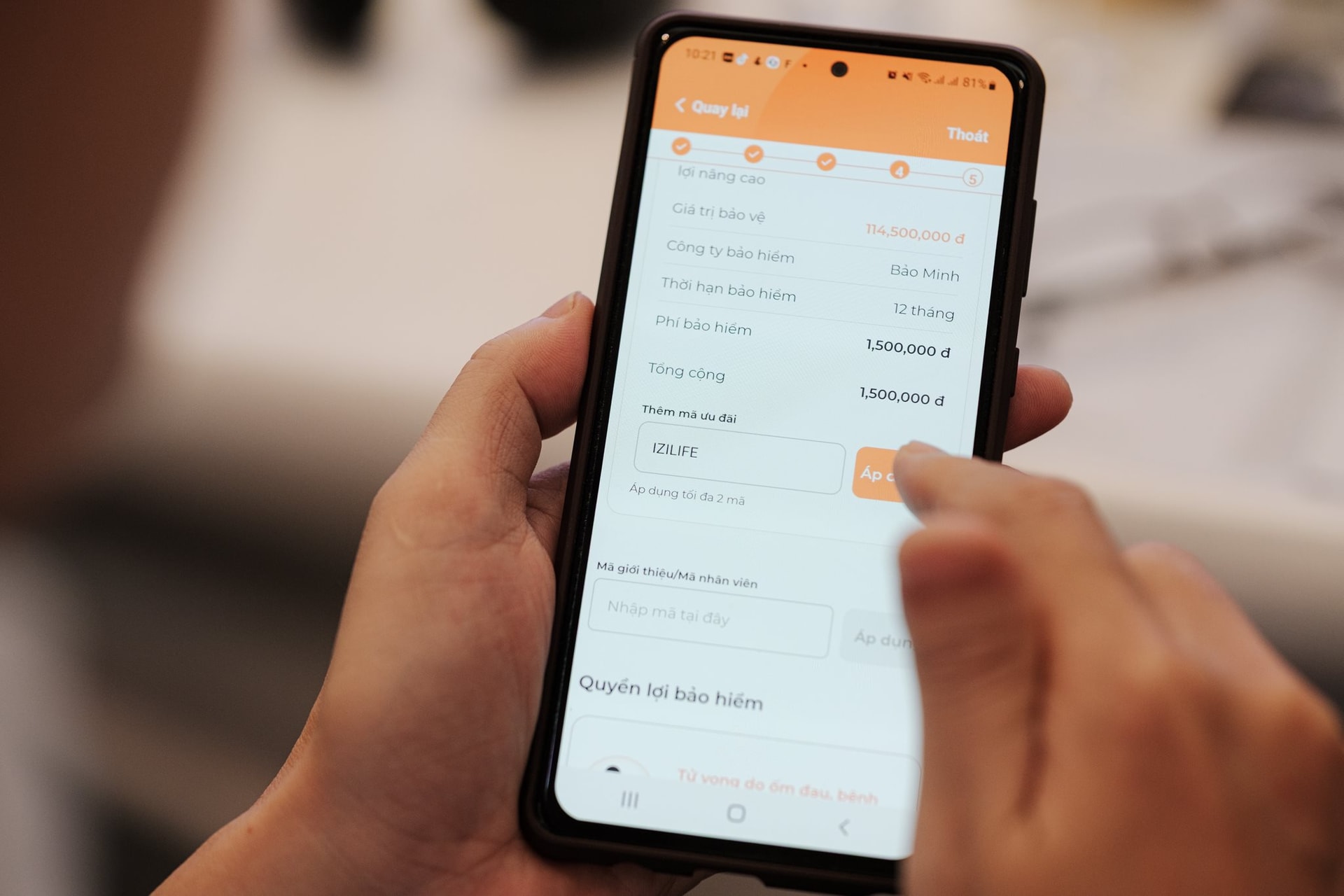

Chỉ cách đây vài ngày, công ty 1 năm tuổi Ideal Life với trụ sở chính tại TP.HCM đã ra mắt IZIon24 - ứng dụng bảo hiểm bỏ túi đầu tiên tại Việt Nam. Nôm na, IZIon24 chính là nền tảng phân phối các sản phẩm bảo hiểm cho các công ty bảo hiểm truyền thống trên thị trường.

IZIon24 là ứng dụng với nhiều điểm khác biệt như: đa sản phẩm đa mức giá, tính năng so sánh sản phẩm, yêu cầu bồi thường trực tuyến, tái tục nhanh chóng chỉ với 1 lần chạm…Với giải pháp một điểm đến (one-stop solution), ứng dụng IZIon24 cho phép người dùng được thỏa mãn mọi nhu cầu từ việc chọn lựa bảo hiểm, điền thông tin, thanh toán, quản lý hợp đồng và yêu cầu bồi thường.

Ông Nguyễn Thanh Duy - Giám đốc Ideal Life chia sẻ: “IZIon24 ra đời với mong muốn trở thành cầu nối nhằm mang sản phẩm và dịch vụ bảo hiểm phù hợp đến với khách hàng thông qua các giải pháp công nghệ tiên tiến.

Đồng thời, chúng tôi cũng muốn thay đổi quan niệm của người dân Việt Nam về bảo hiểm thông qua việc mang đến trải nghiệm dễ dàng và giá trị gia tăng khi sử dụng ứng dụng IZIon24”.

Theo Cổng Thông tin điện tử - Viện Phát triển Bảo hiểm Việt Nam, trong 3 tháng đầu năm 2021, tổng doanh thu phí bảo hiểm gốc của thị trường phi nhân thọ ước đạt 15.188 tỷ đồng, tăng 7,78% so với cùng kỳ năm 2020. Điều này cho thấy nhận thức về tầm quan trọng của bảo hiểm của người dân đã được nâng cao.

Song theo Tạp chí ngân hàng, tỷ lệ thâm nhập bảo hiểm tại Việt Nam vẫn khá thấp so với các thị trường khác trong khu vực và đang ở mức dưới 3%. Theo đó, phân khúc thu nhập trung bình thấp là một trong những phân khúc gặp nhiều khó khăn, rào cản nhất trong việc tiếp cận bảo hiểm.

Đa số người Việt Nam thường chỉ sở hữu bảo hiểm y tế bắt buộc. Tuy nhiên, bảo hiểm y tế bắt buộc lại chưa đủ sức chi trả cho một số khoản tiền liên quan đến điều trị. Để giải quyết những khó khăn này, bảo hiểm phi nhân thọ chính là lời giải đáp hợp lý. IZIon24 ra đời là muốn lấp vào chỗ trống này.

Chỉ với mức phí từ vài trăm đến 1-2 triệu/năm, người dân Việt Nam vẫn có thể yên tâm và hưởng những quyền lợi khám chữa bệnh với tổng quyền lợi bảo hiểm có thể lên đến vài chục hay vài trăm triệu…

.jpg "Được GS.TS Trần Đình Long ví như “vàng mọc trên đất”, loài cây này giúp một doanh nghiệp Việt vào Top 5 thế giới, doanh thu hơn 4.100 tỷ đồng/năm")