Ngân hàng TMCP Thịnh Vượng và Phát Triển (PGBank; UPCoM: PGB) vừa công bố BCTC quý 4/2025 với kết quả kinh doanh khởi sắc.

Theo đó, động lực tăng trưởng chính trong kỳ đến từ mảng kinh doanh cốt lõi – hoạt động tín dụng. Thu nhập lãi từ cho vay khách hàng đem về cho PGBank hơn 1.348 tỷ đồng, tăng 46,7% so với cùng kỳ năm trước. Trong khi, chi phí trả lãi tiền gửi chỉ tăng 57,45% lên 773,5 tỷ đồng. Nhờ đó, thu nhập lãi thuần của nhà băng tăng 34,37% lên 575 tỷ đồng.

Bên cạnh đó, hoạt động dịch vụ và hoạt động kinh doanh ngoại hối tăng trưởng mạnh so với cùng kỳ, lần lượt đem về 100 tỷ đồng và 20,3 tỷ đồng. Hoạt động mua bán chứng khoán đầu tư báo lỗ 21,2 tỷ đồng, giảm mạnh so với khoản lỗ 57,3 tỷ đồng ở cùng kỳ năm trước.

Kết quả, quý 4/2025, PGBank báo lãi sau thuế đạt 217,2 tỷ đồng, tăng hơn 3,5 lần so với cùng kỳ năm 2024.

Lũy kế cả năm 2025, PGBank ghi nhận thu nhập lãi thuần đạt 1.971 tỷ đồng, tăng gần 19% so với năm 2024.

Cùng với đó, các hoạt động kinh doanh khác đều ghi nhận tăng trưởng mạnh so với cùng kỳ, như: hoạt động dịch vụ đem về 132,7 tỷ đồng, hoạt động kinh doanh ngoại hối đem về 93,5 tỷ đồng, mua bán chứng khoán đầu tư đem về 61,8 tỷ đồng, hoạt động khác đem về 277,7 tỷ đồng.

Điểm trừ hiếm hoi trong BCTC của nhà băng này là việc chi phí hoạt động và chi phí dự phòng rủi ro tín dụng lần lượt tăng 15,71% và 48,95% so với năm trước, lên 1.127 tỷ đồng và 643,4 tỷ đồng.

Dù vậy, kết thúc năm tài chính 2025, PGBank vẫn ghi nhận mức lợi nhuận cao nhất trong lịch sử hoạt động khi lãi ròng đạt 614 tỷ đồng, tăng gần 81% so với năm 2024.

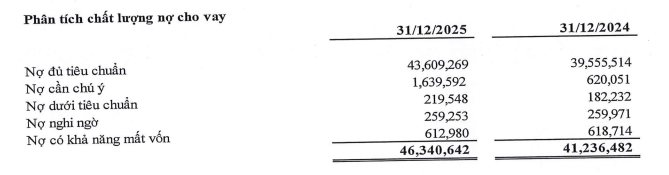

Tính đến thời điểm 31/12/2025, tổng tài sản của PGBank đạt 88.881 tỷ đồng, tăng 21,73% so với hồi đầu năm, tương ứng tăng hơn 15.866 tỷ đồng. Cho vay khách hàng đạt 46.340 tỷ đồng, tăng 12,38% so với hồi đầu năm.

Tuy nhiên, chất lượng tín dụng của nhà băng này lại gây chú ý mạnh, khi tổng nợ xấu nội bảng tăng 2,91% so với đầu năm, lên 1.092 tỷ đồng nhưng tỷ lệ nợ xấu nội bảng lại cải thiện từ mức 2,57% xuống 2,36%. Kết quả này đến từ việc, tăng trưởng tín dụng của PGBank tăng mạnh 12,38% trong năm qua.

Một điểm đáng chú ý nữa là, trong khi Nợ nghi ngờ (nợ xấu nhóm 4) và Nợ có khả năng mất vốn (nợ xấu nhóm 5) giảm nhẹ dưới 1% so với đầu năm thì Nợ dưới tiêu chuẩn (nợ xấu nhóm 3) của PGBank lại tăng vọt 20,48% so với đầu năm, lên 219,5 tỷ đồng.

Cùng với đó, Nợ cần chú ý (nợ nhóm 2) – dù chưa phải nợ xấu nhưng tăng vọt 164,43%, lên 1.639 tỷ đồng. Cho thấy tiềm ẩn nguy cơ một phần khoản nợ này có thể rơi xuống nhóm nợ xấu là rất cao.

Trên thị trường chứng khoán, kết phiên 21/01, giá cổ phiếu PGB ở mức 12.300 đồng/cổ phiếu, giảm 0,81% so với phiên trước, khối lượng cổ phiếu giao dịch khớp lệnh đạt 12,6 nghìn đơn vị.

Đây là phiên giảm điểm thứ 6 trong 7 phiên gần nhất của mã cổ phiếu nhà băng này, kéo thị giá PGB rơi xuống vùng giá thấp nhất trong vòng hơn 3 tháng qua. Hiện, vốn hóa thị trường của PGBank giảm xuống mức 6.765 tỷ đồng.

.png "Hội Thẩm định giá Việt Nam khai giảng lớp cập nhật kiến thức CN2026.11 tại TP HCM")

.png "Phát hiện hơn 2.000 miếng vàng bạc, 1.845 thỏi đồng nặng 17 tấn trên con tàu đắm vùi giữa sa mạc")

.jpg "Đúng 28/8, Việt Nam khởi hành đoàn tàu 4 tiếng đi đến thẳng Di sản thiên nhiên thế giới: Không gian sang xịn như khách sạn, chỉ có 8 toa")

.png "Chủ tịch Fed tính toán thay đổi lớn, thị trường càng ít manh mối về lãi suất")