Trong kết luận thanh tra tại Ngân hàng TMCP Ngoại Thương Việt Nam chi nhánh Phú Yên (Vietcombank Phú Yên), Thanh tra NHNN chi nhánh tỉnh Phú Yên cho biết, tính đến ngày 31/05/2024, Tổng dư nợ cho vay của Vietcombank Phú Yên đạt 5.833.308 triệu đồng, giảm 679.375 triệu đồng, tương ứng tỷ lệ giảm 10% so với hồi đầu năm. Tổng số dư bảo lãnh tại 31/5/2024 là 28.950 triệu đồng, giảm 973 triệu đồng, tỷ lệ giảm 3,25% so với đầu năm.

Đến thời điểm 31/5, nợ xấu của Vietcombank Phú Yên là 26.830 triệu đồng, tỷ lệ nợ xấu chiếm 0,46% tổng dư nợ.

Kết quả thanh tra Vietcombank chi nhánh Phú Yên còn một số tồn tại cần phải nghiêm túc tổ chức chấn chỉnh:

Thứ nhất, Tồn tại về thẩm định, xét duyệt chưa chặt chẽ. Cụ thể, Tồn tại liên quan thẩm định khả năng tài chính: Chưa thu thập đầy đủ các tài liệu, thông tin để đánh giá khả năng tài chính, nguồn trả nợ để đánh giá sự phù hợp của quy mô hoạt động, nhu cầu vay vốn của khách hàng theo quy định tại khoản 1 Điều 17 của Thông tư số 39/2016/TT-NHNN ngày 30/12/2016 của NHNN quy định về hoạt động cho vay của TCTD, chi nhánh ngân hàng nước ngoài đối với khách hàng:

Đối với hồ sơ thẩm định cho vay mục đích vay sản xuất kinh doanh/tiêu dùng: Đơn vị chưa thu thập đầy đủ thông tin tài liệu chứng minh sự hợp lý về khả năng tài chính và nguồn trả nợ; cơ sở để xác định nhu cầu vốn lưu động, vòng quay vốn lưu động, chưa thể hiện sự phù hợp mức cấp Giới hạn tín dụng (GHTD) với quy mô kinh doanh của khách hàng". Dư nợ 994.377 triệu đồng, 769 món vay.

Đánh giá thông tin quan hệ tín dụng của khách hàng đối với các ngân hàng khác trên địa bàn chưa đầy đủ dẫn đến chưa đảm bảo sự hợp lý của mức cấp giới hạn tín dụng, cụ thể: chưa loại trừ chi phí lãi vay/vốn vay cùng thời hạn, mục đích tại các TCTD khác. Dư nợ 29.760 triệu đồng, 20 món vay.

Thẩm định hồ sơ pháp lý chưa chặt chẽ. Không có giấy chứng nhận độc thân; Giấy chứng nhận vệ sinh an toàn thực phẩm quốc tế hết hạn từ 15/7/2024; Chưa thực hiện ký kết thỏa thuận cho vay hoặc ủy quyền cho người đại diện theo quy định nội bộ của Vietcombank; Điều lệ doanh nghiệp chưa được cập nhật và bổ sung phù hợp với sửa đổi theo đăng ký kinh doanh của khách hàng: 23 món vay, dư nợ: 45.937 triệu đồng.

Hồ sơ tín dụng do khách hàng cung cấp chưa đảm bảo đầy đủ theo quy đinh của VCB: Kế hoạch kinh doanh năm tài chính được gộp vào Phương án vay vốn, nghị quyết của Đại hội cổ đông: dư nợ 261.024 triệu đồng, 84 món vay.

Tồn tại khác, gồm: Thông tin hoạt động kinh doanh theo nội dung tại phương án vay vốn, Báo cáo thẩm định đề xuất cấp tín dụng và thực tế tình hình kinh doanh của khách hàng (qua hồ sơ sử dụng vốn vay) chưa đảm bảo tính hợp lý, hợp lệ theo quy định nội bộ của VCB: Dư nợ 46.568 triệu đồng, gồm 25 món vay.

Còn một số trường hợp báo cáo thẩm định điều chỉnh cấp tín dụng chưa đầy đủ cơ sở thẩm định thông tin theo quy định của Vietcombank. Dư nợ 23.000 triệu đồng, 08 món vay.

Thứ hai, Tồn tại liên quan công tác giải ngân, như: Kiểm soát tác nghiệp giải ngân chưa chặt chẽ tính hợp lý, hợp lệ của hồ sơ giải ngân dư nợ: 6.356 triệu đồng, 04 món vay.

Chữ ký của kế toán khách hàng trên chứng từ giao dịch với ngân hàng (Ủy nhiệm chi) không đúng thẩm quyền (không phải là kế toán trưởng và không có ủy quyền ký thay): dư nợ 15.336 triệu đồng, 7 món vay.

Thứ ba, Tồn tại liên quan chứng từ sử dụng vốn vay. Cụ thể: Chứng từ sử dụng vốn chưa đầy đủ thông tin để chứng minh khách hàng sử dụng vốn vay đảm bảo mục đích theo quy định tại Điều 9 Thông tư số 39/2016/TT-NHNN ngày 30/12/2016: Các chứng từ sử dụng vốn là các bảng kê mua hàng hóa hoặc biên bản giao nhận chưa có đầy đủ thông tin pháp lý: Dư nợ 784.241 triệu đồng, 608 món vay; Thông tin Căn cước công dân của bên thụ hưởng nhận tiền vay (bên cung cấp hàng hóa) chưa chính xác/qua xác minh, số điện thoại bên thụ thưởng không liên lạc được. Dư nợ 24.500 triệu đồng, 15 món vay; Các tồn tại khác: thông tin giữa các chứng từ sử dụng vốn không thống nhất; thiếu chứng từ thể hiện bên thụ hưởng đã nhận số tiền được giải ngân bằng tiền mặt của khách hàng vay; số tiền theo chứng từ sử dụng vốn ít hơn số tiền giải ngân; người thụ hưởng và người ký biên bản giao nhận khác nhau; Chứng từ sử dụng vốn (Phiếu đặt hàng, BB giao nhận...) họ tên không thống nhất/Nhầm lẫn giữa bên nhận và bên giao... Dư nợ 26.082 triệu đồng, 20 món vay.

Chứng từ sử dụng vốn, đơn vị chưa thu thập đầy đủ bảng kê 01/TNDN theo quy định của Bộ Tài Chính tại điểm 2.4 khoản 2 Điều 6 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 hướng dẫn thi hành Nghị định số 218/2013/CĐ- CP ngày 26/12/2013 quy định và hướng dẫn thi hành Luật thuế doanh nghiệp; hoặc chưa thu thập đầy đủ hóa đơn có nội dung theo quy định của Chính phủ tại khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP ngày 19/10/2020 quy định về hóa đơn, chứng từ. Dư nợ 324.481 triệu đồng, 263 món vay.

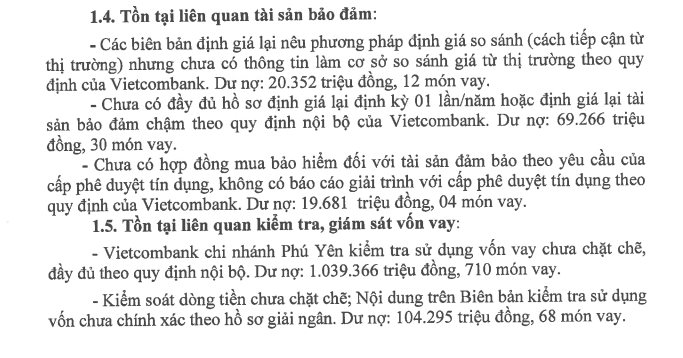

Thứ tư, Tồn tại liên quan tài sản bảo đảm: Các biên bản định giá lại nêu phương pháp định giá so sánh (cách tiếp cận từ thị trường) nhưng chưa có thông tin làm cơ sở so sánh giá từ thị trường theo quy định của Vietcombank. Dư nợ: 20.352 triệu đồng, 12 món vay.

Chưa có đầy đủ hồ sơ định giá lại định kỳ 01 lần/năm hoặc định giá lại tài sản bảo đảm chậm theo quy định nội bộ của Vietcombank. Dư nợ: 69.266 triệu đồng, 30 món vay.

Chưa có hợp đồng mua bảo hiểm đối với tài sản đảm bảo theo yêu cầu của cấp phê duyệt tín dụng, không có báo cáo giải trình với cấp phê duyệt tín dụng theo quy định của Vietcombank. Dư nợ: 19.681 triệu đồng, 04 món vay.

Thứ 5, Tồn tại liên quan kiểm tra, giám sát vốn vay: Vietcombank chi nhánh Phú Yên kiểm tra sử dụng vốn vay chưa chặt chẽ, đầy đủ theo quy định nội bộ. Dư nợ: 1.039.366 triệu đồng, 710 món vay.

Kiểm soát dòng tiền chưa chặt chẽ; Nội dung trên Biên bản kiểm tra sử dụng vốn chưa chính xác theo hồ sơ giải ngân. Dư nợ: 104.295 triệu đồng, 68 món vay.

Chưa kiểm tra đầy đủ nội dung tuân thủ các Điều kiện cấp tín dụng theo Thông báo phê duyệt tín dụng của HSC khu vực phía Nam. Dư nợ 166.158 triệu đồng, 42 món vay.

Thứ 6, Một số trường hợp tiềm ẩn rủi ro cần khuyến nghị: Nhóm khách hàng liên quan có người quản trị điều hành/người đại diện pháp luật/Chủ hộ kinh doanh có mối quan hệ gia đình, có cùng ngành nghề kinh doanh, có sự chi phối lẫn nhau:

Chưa kiểm tra đánh giá đúng thực trạng tài chính/dòng tiền khách hàng qua nguồn doanh thu: Nhóm 04 doanh nghiệp quan hệ tín dụng tại Vietcombank chi nhánh Phú Yên dư nợ đến 31/5/2024: 180.216 triệu đồng, tổng GHTD được cấp: 248.000 triệu đồng.

Tiềm ẩn rủi ro cấp tín dụng vượt nhu cầu vay vốn và quy mô kinh doanh của khách hàng, dễ dẫn đến tình trạng Vietcombank khó kiểm soát được mục đích sử dụng tiền vay của từng thành viên trong nhóm khách hàng: Nhóm 04 khách hàng cá nhân có mối quan hệ gia đình, Tổng GHTD được cấp: 40.000 triệu đồng, dư nợ đến 31/5/2024: 37.568 triệu đồng.

.jpg "Được Quốc hội chấp thuận chủ trương, Vietcombank chuẩn bị trả cổ tức gần 50%")

mới nhất tháng 12: Kỳ hạn 24 tháng có lãi suất cao nhất")

.jpg "Kiểm soát lạm phát 6 tháng cuối năm 2026: Nhận diện 4 áp lực lớn từ thị trường")

.jpg "Tây Thăng Long xong 100% giải phóng mặt bằng, hiện thực hóa giấc mơ sống xanh phía Tây Thủ đô")

.jpg "Toàn cảnh hồ điều hòa rộng tương đương Hồ Gươm tạo dấu ấn quan trọng trên trục đường Tố Hữu")