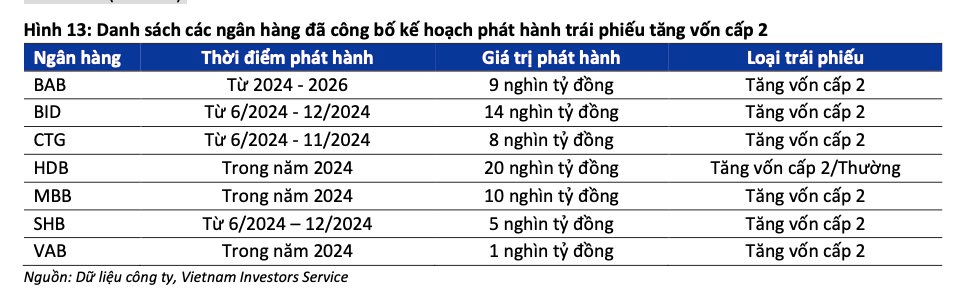

72% trái phiếu tăng vốn cấp 2 do ngân hàng quốc doanh phát hành

Theo quy định hiện hành, các tổ chức tín dụng được sử dụng vốn ngắn hạn để cho vay trung và dài hạn nhưng phải tuân theo quy định về tỷ lệ tối đa 30%. Do đó, để đảm bảo quy định, hàng loạt ngân hàng gần đây đã tăng lãi suất huy động nhằm mục đích huy động vốn để cho vay lớn khi nền kinh tế đang hồi phục. Mức chênh lệch kỳ hạn dài và tiền gửi ngắn hạn có thể lên đến 2% tùy kỳ hạn và tùy từng ngân hàng.

Xu hướng tăng lãi suất huy động rộ lên từ tháng 3 và đến nay đã bước sang tháng thứ 5. Mức lãi suất từ 5%/năm áp dụng cho tiền gửi các kỳ hạn từ 18 tháng trở lên nay đang được các nhà băng tăng lên 6%.

Tăng trưởng tiền gửi chậm lại do điều kiện hoạt động kinh doanh suy giảm trong giai đoạn 2021-2022 đã thúc đẩy hoạt động huy động vốn trái phiếu để hỗ trợ tăng trưởng tín dụng.

Theo Bộ Tài chính, lũy kế từ đầu năm đến ngày 21/6 có 41 doanh nghiệp phát hành trái phiếu doanh nghiệp riêng lẻ, với khối lượng hơn 110.000 tỷ đồng, gấp 2,6 lần cùng kỳ năm 2023. Trong đó, lượng phát hành của tổ chức tín dụng nửa đầu năm đạt 69.600 tỷ đồng, chiếm áp đảo 63,2%.

Thống kê của VIS Rating cho thấy, các ngân hàng đã phát hành tổng cộng 196 nghìn tỷ đồng trái phiếu trong năm 2023, cao hơn đáng kể mức 104 nghìn tỷ đồng của năm 2019, trái phiếu tăng vốn cấp 2 đóng góp 35% tổng giá trị phát hành.

.png)

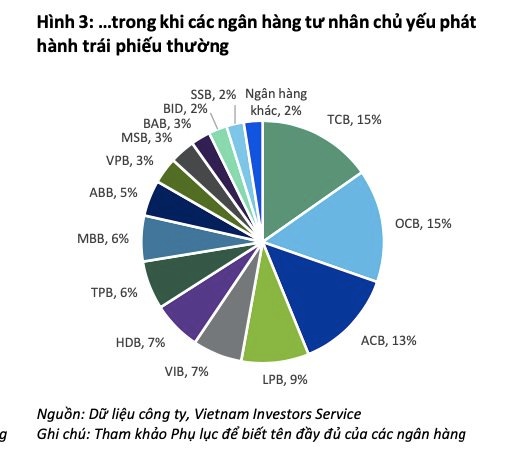

Tính đến cuối năm 2023, 72% trái phiếu tăng vốn cấp 2 đang lưu hành được phát hành bởi các ngân hàng quốc doanh, trong khi 98% trái phiếu thường, không có tài sản đảm bảo được phát hành bởi các ngân hàng cổ phần tư nhân.

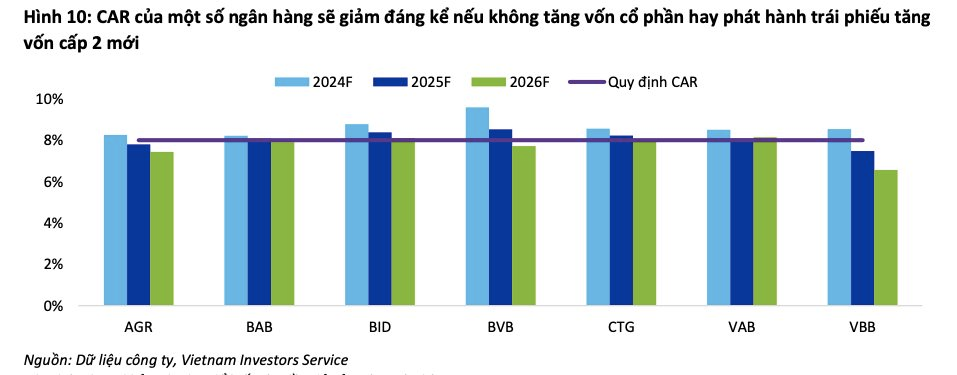

Trước đó, Ngân hàng Nhà nước Việt Nam (NHNN) yêu cầu các ngân hàng duy trì một số tỷ lệ an toàn tài chính như SMLR, LDR và CAR trong ngưỡng quy định.

Cả trái phiếu thường và trái phiếu tăng vốn cấp 2 do ngân hàng phát hành đều có thể được sử dụng để đáp ứng các tỷ lệ quy định, bởi các trái phiếu này giúp cải thiện sự ổn định về nguồn vốn cho ngân hàng.

Theo quy định hiện tại, trái phiếu tăng vốn cấp 2 được sử dụng như là vốn bổ sung để bảo đảm khả năng thanh toán cho ngân hàng. Các ngân hàng thường bù đắp chi phí vốn cao của trái phiếu tăng vốn cấp 2 bằng cách đẩy mạnh cho vay và đầu tư tài sản có kỳ hạn dài hơn.

Hầu hết các ngân hàng quốc doanh và một số ngân hàng tư nhân quy mô nhỏ đều dựa vào trái phiếu tăng vốn cấp 2 để khắc phục những hạn chế trong việc huy động vốn mới và đáp ứng quy định về tỷ lệ an toàn vốn.

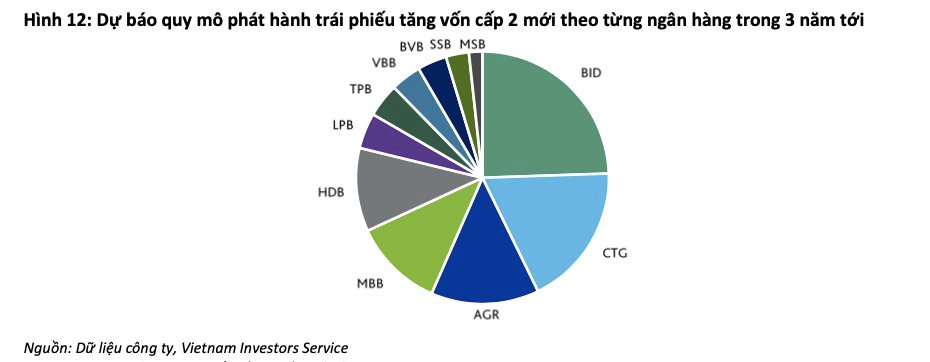

Gần 55% trái phiếu tăng vốn cấp 2 mới do ngân hàng quốc doanh phát hành

VIS Rating cho biết, các ngân hàng quốc doanh nhận thấy việc huy động vốn cấp 2 mới sẽ tiết kiệm thời gian hơn so với việc huy động vốn cổ phần mới vốn đòi hỏi quy trình thủ tục kéo dài.

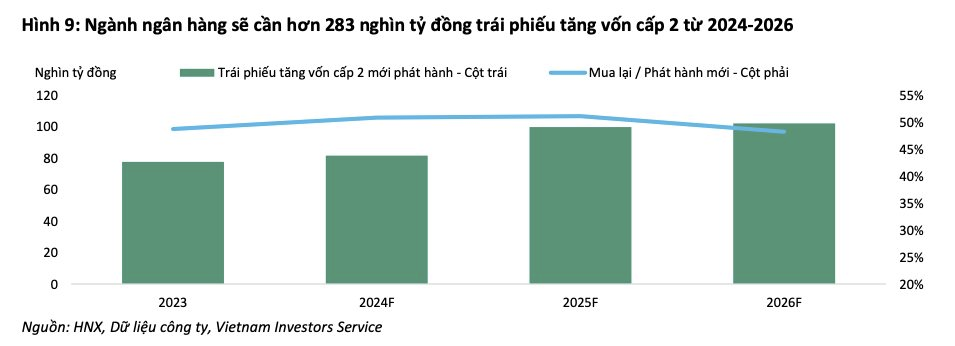

“Khi tăng trưởng tín dụng hồi phục trong 1-3 năm tới, các ngân hàng sẽ cần hơn 283 nghìn tỷ đồng trái phiếu tăng vốn cấp 2 để bổ sung nguồn vốn nội bộ và duy trì tỷ lệ an toàn vốn”, VIS Rating nhận định.

Trong 3 năm tới, dự kiến gần 55% trái phiếu tăng vốn cấp 2 mới sẽ được phát hành bởi nhóm ngân hàng quốc doanh do trái phiếu tăng vốn cấp 2 đang lưu hành của các ngân hàng này sẽ bị giảm đáng kể do bị khấu trừ. Một vài ngân hàng tư nhân nhỏ có khả năng sinh lời yếu sẽ phát hành trái phiếu tăng vốn cấp 2 để hỗ trợ 3-4% tỷ lệ an toàn vốn. Ngoài ra, một số ngân hàng tư nhân quy mô vừa và lớn sẽ sử dụng trái phiếu tăng vốn cấp 2 để hỗ trợ mục tiêu tăng trưởng tín dụng cao.

Bên cạnh đó, các chuyên gia của VIS Rating kỳ vọng nhu cầu đầu tư trái phiếu tăng vốn cấp 2 của các nhà đầu tư cá nhân vẫn duy trì ở mức cao.

Thực tế, hiện các nhà đầu tư cá nhân nắm giữ phần lớn trái phiếu tăng vốn cấp 2 đang lưu hành được phát hành thông qua phương thức chào bán ra công chúng, chủ yếu do lợi suất mà các trái phiếu này mang lại cao hơn so với tiền gửi ngân hàng và trái phiếu thường. Trong khi các ngân hàng thường nắm giữ một lượng lớn trái phiếu do các ngân hàng khác phát hành, một số ngân hàng thường có ít động lực hơn để đầu tư vào trái phiếu tăng vốn cấp 2 của các ngân hàng khác do các khoản đầu tư này sẽ bị loại trừ ra khỏi vốn tự có theo quy định.

Theo Nghị định 65, tổ chức phát hành không còn được phát hành trái phiếu riêng lẻ cho nhà đầu tư cá nhân mà không phải là nhà đầu tư chuyên nghiệp. Do đó, các chuyên gia của VIS Rating kỳ vọng sẽ có nhiều trái phiếu tăng vốn cấp 2 hơn được phát hành dưới hình thức chào bán ra công chúng để đáp ứng nhu cầu mạnh mẽ của nhà đầu tư cá nhân

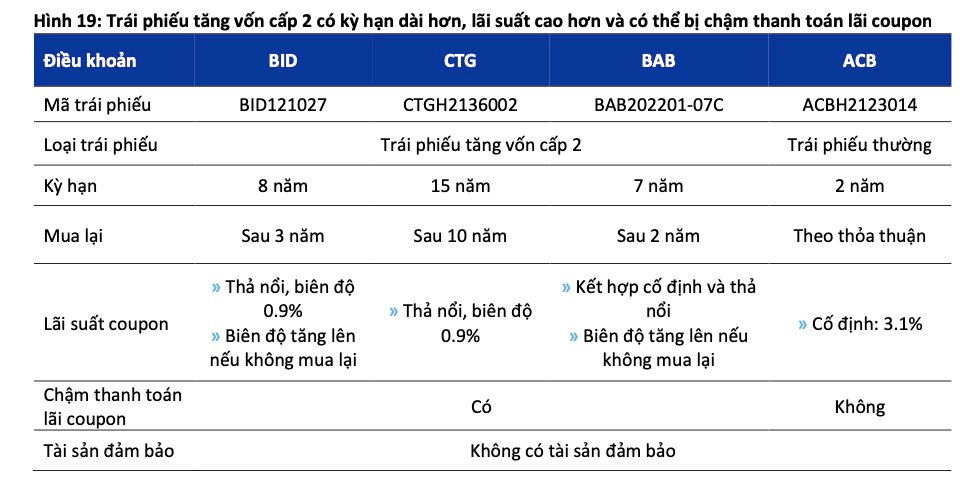

Tuy nhiên, các nhà đầu tư cần nhận thức được những rủi ro đến từ sản phẩm đầu tư này, ví dụ như không được bảo lãnh thanh toán hoặc bảo hiểm chậm thanh toán và có thể bị mua lại trước hạn, như trái phiếu tăng vốn cấp 2 có kỳ hạn dài hơn, lãi suất cao hơn và có rủi ro bị chậm thanh toán lãi coupon.

Đơn cử như mã trái phiếu CTGH2136002, loại trái phiếu tăng vốn cấp 2 có kỳ hạn 15 năm, mua lại sau 10 năm, thả nổi – biên độ 0,9% là loại trái phiếu không có tài sản đảm bảo.

.png "Bitcoin rơi xuống thấp nhất 20 tháng, các cá voi ồ ạt \"xả hàng\"")

.png "Thị trường hàng hoá ngày 25/6: Gạo Jasmine giảm giá, hồ tiêu nối dài đà tăng")

.png "Giá dầu thủng mốc 70 USD/thùng, tàu ‘nườm nượp’ qua eo biển Hormuz: Nỗi ám ảnh về xung đột Iran đã bị bỏ lại phía sau?")

hoàn tất chia cổ tức bằng cổ phiếu, vốn điều lệ vượt 4.900 tỷ đồng")