Tờ Financial Times (FT) cho hay vào 6 giờ sáng thứ bảy ở Annapolis, bang Maryland, hàng người đã nối dài trước tiệm Carlson's Donuts and Thai Kitchen. Thực khách xếp hàng không chỉ vì bánh ngon, mà còn vì họ biết, nếu đến muộn sau 9 giờ, các loại bánh ngon nhất sẽ hết. Và họ cũng biết, muốn mua bánh ở đây, chỉ có thể trả bằng tiền mặt.

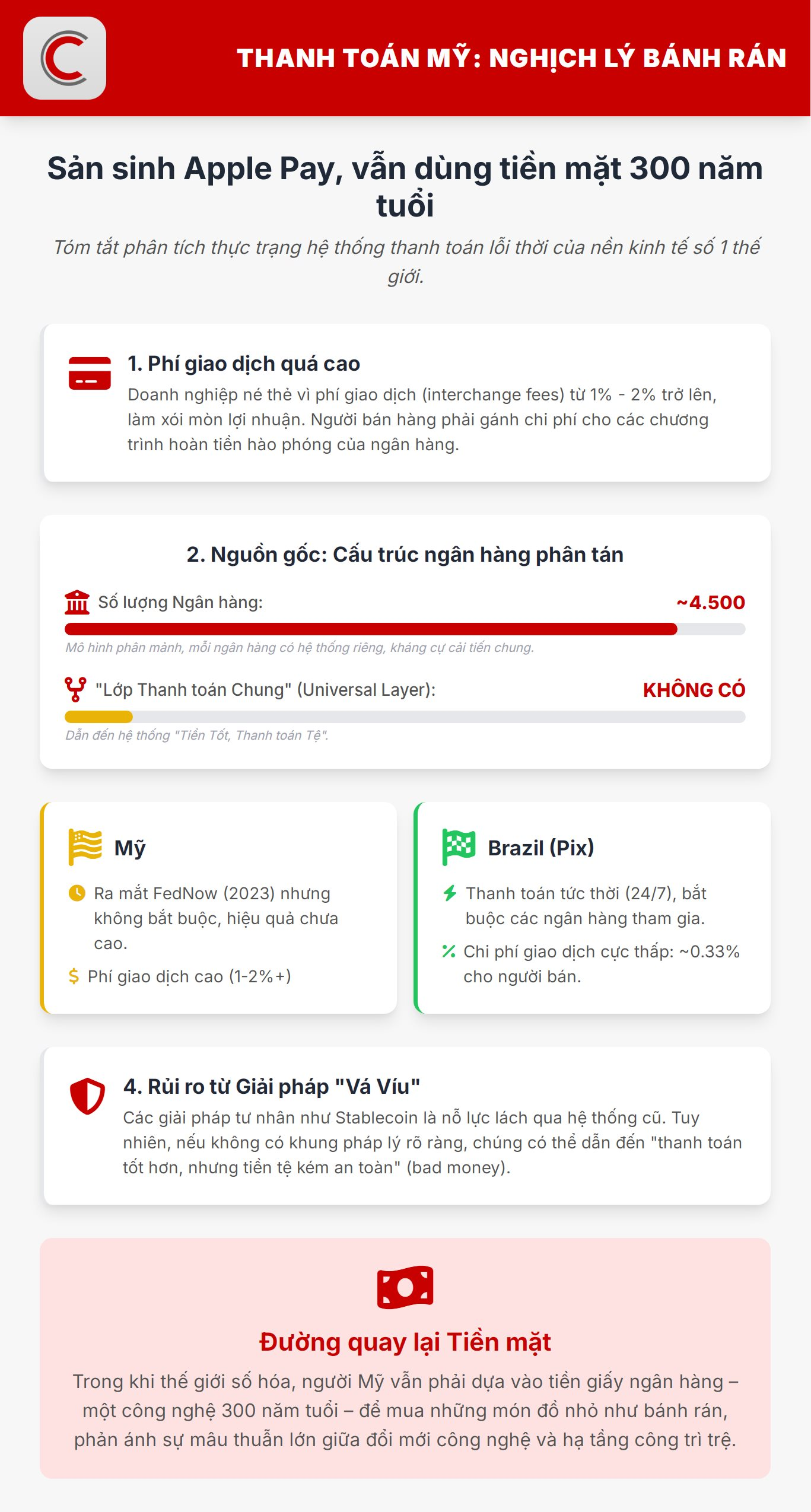

Chủ quán không nhận thẻ, không phải vì bảo thủ, mà vì không thể chịu nổi phí giao dịch mà các mạng thẻ như Visa hay Mastercard thu, thường từ 1 đến 2% cho mỗi giao dịch, đôi khi còn cao hơn với các cửa hàng nhỏ.

Với một chiếc bánh rán giá 3 USD, phần trăm đó không đáng bao nhiêu, nhưng cộng dồn lại thành gánh nặng. Carlson's chỉ đơn giản là nạn nhân của một hệ thống thanh toán mà nhiều người Mỹ thừa nhận: đắt đỏ, chậm chạp và không hiệu quả.

Phí giao dịch cao là do mô hình độc đáo của Mỹ, nơi các ngân hàng phát hành thẻ sử dụng các khoản phí này để tài trợ cho các chương trình ưu đãi và hoàn tiền hào phóng.

Về cơ bản, người bán hàng đang phải trả tiền cho thẻ tín dụng miễn phí và chương trình tích điểm của khách hàng. Đây là một cơ chế tự điều chỉnh của thị trường, được phép tồn tại do sự thiếu vắng một chuẩn mực chung, rẻ và dễ dàng do chính phủ liên bang hoặc Fed cung cấp.

Di sản rối rắm

Nguồn gốc của vấn đề này bắt đầu từ... Hiến pháp. Khi lập quốc, Mỹ cấm các bang phát hành tiền riêng nhưng lại cho phép các bang thành lập ngân hàng riêng, khiến hệ thống tài chính phải dựa vào các ngân hàng thương mại để cung ứng phương tiện thanh toán.

Điều này đã dẫn đến một hệ thống ngân hàng vô cùng phân tán và dị biệt với khoảng 4.500 ngân hàng nhận tiền gửi, mỗi ngân hàng đều có ảnh hưởng riêng trong Nghị viện nhờ các nhóm vận động hành lang.

Do đó, việc bắt tất cả các ngân hàng áp dụng chung một chuẩn kỹ thuật là rất khó khăn, đặc biệt khi các ngân hàng lớn có lực lượng chính trị và ngân sách để "đình trệ" cải tiến hệ thống.

Suốt thế kỷ 19 và đầu thế kỷ 20, Mỹ trải qua vô số khủng hoảng ngân hàng, dẫn đến việc lập ra Cục Dự trữ Liên bang (Fed) để phát hành tiền và quản lý thanh khoản.

Tuy nhiên khác với nhiều quốc gia khác, Mỹ không xây dựng được một cơ chế thanh toán tập trung. Hệ thống ngân hàng phát triển theo mô hình phân tán: hàng nghìn ngân hàng nhỏ và trung bình cùng tồn tại với các ngân hàng lớn, mỗi bên có hạ tầng, quy trình và lợi ích riêng, gắn chặt với các nhóm vận động hành lang trong Nghị viện.

Theo giáo sư luật Dan Awrey (Đại học Cornell), chính cấu trúc này khiến Mỹ "chưa bao giờ có được một lớp thanh toán chung". Mỗi ngân hàng lại có hệ thống máy tính riêng, và khi cần nâng cấp, họ phải tự bỏ chi phí để tương thích.

Thay vì buộc tất cả các ngân hàng phải áp dụng một lớp thanh toán chung, các ngân hàng lớn đã tự phát triển mạng lưới thanh toán thời gian thực của riêng họ. Kết quả là Mỹ có hệ thống ngân hàng an toàn nhưng hệ thống thanh toán lại là một mớ hỗn độn.

Trong làn sóng hiện đại hóa thập niên 1990, các ngân hàng đã chi hàng tỷ USD để khắc phục lỗi Y2K, nhưng khi mạng internet mở ra thời đại API và ngân hàng trực tuyến, họ không muốn chi thêm nữa.

Tờ FT cho hay trong khi Brazil, Ấn Độ, châu Âu và nhiều nước châu Á đã có hệ thống thanh toán tức thời với chi phí gần như bằng không, Mỹ mãi đến năm 2023 mới ra mắt FedNow, nền tảng thanh toán thời gian thực do Fed vận hành.

Dù được kỳ vọng lớn, FedNow vẫn đang trong giai đoạn thử nghiệm. Nhiều ngân hàng, đặc biệt là ngân hàng nhỏ, chưa tham gia vì lo ngại chi phí chuyển đổi. Việc Fed không bắt buộc các tổ chức tài chính phải sử dụng chuẩn chung khiến hạ tầng thanh toán của Mỹ vẫn chia cắt, nơi mỗi ngân hàng dùng một kiểu hệ thống thanh toán.

Trong khi đó, các tập đoàn tài chính lớn tự phát triển mạng lưới thanh toán riêng, làm gia tăng sự chênh lệch. Người tiêu dùng Mỹ, vốn quen với thẻ tín dụng và mạng lưới tư nhân, lại tiếp tục gánh chi phí cao mà không có lựa chọn nào rẻ và tiện hơn.

Brazil vượt Mỹ

Tại Brazil, Ngân hàng Trung ương đã chủ động buộc các ngân hàng thương mại và nhà cung cấp dịch vụ thanh toán hợp nhất trên một nền tảng chung mang tên Pix. Ra mắt năm 2020, Pix cho phép người dân chuyển tiền tức thì, 24/7, với chi phí gần như bằng không.

Nền tảng Pix nhanh chóng trở thành "cơ sở hạ tầng công cộng" cho toàn bộ nền kinh tế số Brazil: từ cửa hàng nhỏ cho tới các công ty công nghệ lớn. Tính đến nay, hơn 150 triệu người Brazil đã sử dụng Pix, giúp quốc gia này đạt tốc độ số hóa thanh toán mà Mỹ, nơi sinh ra PayPal và Apple Pay, vẫn chưa đạt được.

Thành công của Pix lớn đến mức Mỹ… đang điều tra hệ thống này như một "thách thức cạnh tranh không công bằng", vì làm tổn hại đến các doanh nghiệp thanh toán Mỹ tại Brazil. Một nghịch lý cay đắng: thay vì tự cải thiện, Washington lại xem sự hiệu quả của người khác là mối đe dọa.

Trước sự chậm chạp của hạ tầng ngân hàng, nhiều công ty công nghệ và dự án tiền mã hóa đã tung ra giải pháp riêng: đồng stablecoin, loại tiền số được neo vào đồng USD hoặc tài sản ổn định khác.

Stablecoin giúp chuyển giá trị nhanh chóng mà không cần qua ngân hàng truyền thống. Nhưng các token này hoạt động ngoài phạm vi kiểm soát chặt chẽ của Fed, tạo ra rủi ro mới về bảo đảm tài sản, an toàn thanh khoản và minh bạch pháp lý.

Nếu stablecoin tiếp tục lan rộng mà không có khung pháp lý rõ ràng, Mỹ có thể bước vào giai đoạn mà giáo sư Awrey gọi là "mediocre payments, bad money" – thanh toán tốt hơn, nhưng đồng tiền lại kém an toàn.

Theo FT, hệ thống thanh toán của Mỹ là tấm gương phản chiếu cho sự mâu thuẫn trong kinh tế Mỹ: sáng tạo bậc nhất nhưng chậm đổi mới trong hạ tầng công. Giữa thế kỷ 21, người Mỹ vẫn phải rút tiền mặt để trả cho chiếc bánh rán, trong khi người Brazil chỉ cần quét mã QR.

Nếu không có sự cải cách mạnh mẽ từ Fed và Quốc hội nhằm tạo ra một nền thanh toán thống nhất, rẻ và nhanh, nước Mỹ có thể sẽ tiếp tục giữ kỷ lục đặc biệt của mình: nền kinh tế tiên tiến nhất thế giới với hệ thống thanh toán lỗi thời nhất thế giới.

*Nguồn: FT, Fortune, BI

.png "Hội Thẩm định giá Việt Nam khai giảng lớp cập nhật kiến thức CN2026.11 tại TP HCM")