Ở Mỹ, giá dịch vụ tăng nhanh, trong khi giá hàng hoá hạ nhiệt và năng lượng là mối quan tâm của rất nhiều người. Các nhà hoạch định chính sách và chuyên gia theo dõi thị trường đã loại bỏ các yếu tố thường biến động để xem xét chỉ báo lạm phát lõi. Song, hiện tại, nhiều người đang theo dõi một thước đo thậm chí còn có phạm vi hẹp hơn đó là chỉ số giá tiêu dùng “siêu lõi”.

Bộ Lao động Mỹ sẽ công bố số liệu CPI mới nhất vào tối ngày 12/1. Hầu hết các nhà đầu tư vẫn xem xét sự thay đổi của CPI lõi, không bao gồm giá thực phẩm và năng lượng, để đánh giá về xu hướng dài hạn của lạm phát. Một số người khác chỉ “lướt” qua những con số đó để theo dõi các chỉ báo như dịch vụ cốt lõi - không bao gồm chi phí nhà ở, hoặc thậm chí là các dịch vụ cốt lõi không bao gồm chi phí nhà ở và chăm sóc y tế.

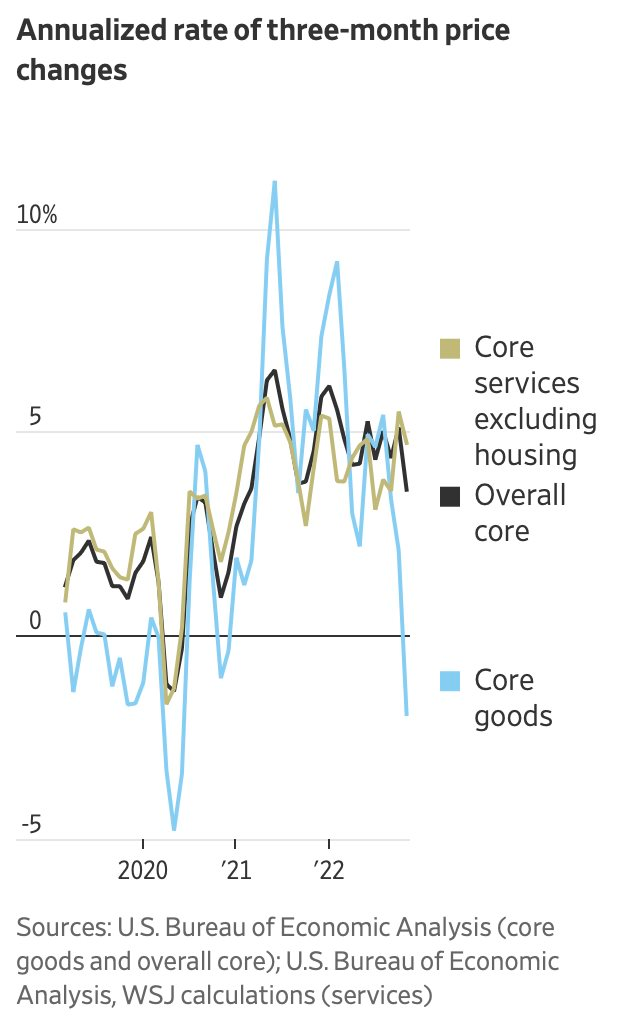

Song, những yếu tố đó vẫn chưa thực sự khiến một số nhà đầu tư thoả mãn. Nguyên nhân là do lạm phát hiện đã trở nên phức tạp hơn. Lạm phát hàng hoá cốt lõi đã giảm bớt trong những tháng gần đây do nguồn cung nhiều mặt hàng tăng lên trong khi nhu cầu lại giảm. Tuy nhiên, lạm phát dịch vụ vẫn ở mức cao, một số chỉ ra đây là kết quả của tình trạng thị trường việc làm vẫn quá “nóng” và chi phí lao động leo thang.

Roger Hallam - trưởng bộ phận lãi suất toàn cầu của Vanguard, cho hay: “Năm ngoái, tôi nghĩ rằng CPI là tâm điểm chính của thị trường vì chúng ta liên tục nhận được những con số gây sốc.”

Ông nói thêm, giờ đây, khi báo cáo CPI được công bố, “hàng hoá và chi phí nhà ở sẽ ít được chú trọng hơn so với những gì đang diễn ra ở ngành dịch vụ”. Và trong năm tiếp theo đó, nhà đầu tư sẽ chuyển hướng sang thị trường lao động.

Ở những tháng gần đây, chính Chủ tịch Fed - Jerome Powell, đã nhấn mạnh tầm quan trọng của các dịch vụ cốt lõi không bao gồm nhà ở, dù trước đó ông cũng tập trung vào yếu tố này vì nằm trong PCE. Chỉ số này đến cuối tháng mới được công bố và ghi nhận mức chênh lệch cao hơn bình thường so với CPI kể từ đầu năm 2021.

Một điều phức tạp khác đó là ông Powell đã thuyết phục nhiều nhà đầu tư rằng thị trường lao động là “chìa khoá” để hiểu được xu hướng của lạm phát, khiến chính số liệu lạm phát dường như ít quan trọng hơn. Dẫu vậy, mỗi thước đo đều có nhược điểm riêng.

Dựa theo diễn biến thị trường gần đây, nhà đầu tư dường như đã tin rằng lạm phát dần hạ nhiệt trong những tháng qua. Lợi suất trái phiếu chính phủ Mỹ - phần lớn phản ánh kỳ vọng của nhà đầu tư với lãi suất ngắn hạn mà Fed điều chỉnh, đạt mức cao nhất vào tháng 10 năm ngoái. Khi đó, giá hàng hoá cốt lõi vẫn chưa giảm dù giá dịch vụ tăng nhanh. Kể từ đó, lợi suất trái phiếu đã đi xuống, khi PCE hàng hoá cốt lõi trong quý gần nhất được công bố tăng với tốc độ hàng năm là -1,9%.

Ngoài ra, báo cáo việc làm vào thứ Sáu tuần trước lại là một tin tốt lành với thị trường. Báo cáo này không chỉ cho thấy thu nhập trung bình mỗi giờ ở Mỹ tăng ít hơn dự kiến trong tháng 12, mà còn thấp hơn đáng kể so với mức tăng của các tháng trước.

Đối với các nhà đầu tư, thì câu hỏi lớn ở thời điểm này là họ nên lo ngại đến mức nào về sự dai dẳng của tình trạng lạm phát giá dịch vụ. Ngoài ra, một dấu hỏi khác cũng được đặt ra là nên giao dịch như thế nào sau khi số liệu tiền lương hàng tháng được công bố. Nhìn chung, giá PCE lõi tăng với tốc độ hàng năm là 3,6% trong quý III/2022, vẫn cao hơn nhiều so với mục tiêu 2% của Fed.

Giới chức Fed nhìn chung vẫn chủ yếu lo ngại về triển vọng lạm phát. Trong biên bản cuộc họp tháng 12, NHTW một lần nữa nhấn mạnh tầm quan trọng của các dịch vụ cốt lõi, không bao gồm nhà ở, được ghi nhận là yếu tố đóng góp lớn nhất của PCE lõi. Ngoài ra, các quan chức cũng lo ngại rằng nhà đầu tư có thể cho rằng Fed không giữ lãi suất ở mức cao hơn so với dự đoán và kỳ vọng về việc nới lỏng chính sách ở thời điểm chưa hợp lý.

Đáng chú ý là, thị trường lao động vẫn có rất ít dấu hiệu hạ nhiệt, với số lượng cơ hội việc làm báo cáo vào tuần trước vẫn ở gần mức cao trong lịch sử. Trong khi đó, số liệu mới về tiền lương sẽ Bộ Lao động được công bố vào cuối tháng này.

Nhà đầu tư cho đến nay vẫn hài lòng với những bình luận của Fed về lạm phát và thị trường lao động. Các nhà phân tích cho biết, nếu họ phản ứng tiêu cực, thì trái phiếu có thể còn tăng mạnh hơn nữa.

Tuy nhiên, một số nhà đầu tư và nhà phân tích lại đặt câu hỏi về lập luận của Fed rằng thị trường lao động “nóng” chắc chắn sẽ khiến lạm phát dịch vụ tăng cao và do đó lạm phát cơ bản sẽ ở mức cực kỳ cao.

Omair Sharif - chủ tịch công ty nghiên cứu Inflation Insights LLC, cho hay, một yếu tố khiến lạm phát dịch vụ tăng cao trong năm ngoái là giá vé máy bay, một phần là do chi phí nhiên liệu leo thang. Thước đo lạm phát ưa thích của ông Sharif không chỉ là loại bỏ giá năng lượng và nhà ở, mà còn cả chi phí y tế và vận chuyển. Thước đo này cho thấy xu hướng ít đáng báo động hơn về tốc độ tăng giá.

Ông nói: “Việc Fed tập trung vào yếu tố nhà ở trong PCE lõi này thể hiện rằng họ tin áp lực tiền lương có mối liên hệ chặt chẽ với các dịch vụ cốt lõi. Và câu hỏi ở đây là điều này đúng ở mức độ như thế nào.”

Tham khảo WSJ

.png "Thủ tướng Lê Minh Hưng: Nếu có vấn đề gì khen Chính phủ thì để dịp khác")

![[Infographic] Chân dung BVBank: Dấu mốc HoSE và chu kỳ tăng trưởng mới](https://mkt.1cdn.vn/thumbs/540x360/2026/07/18/xa-dan-5.jpg "[Infographic] Chân dung BVBank: Dấu mốc HoSE và chu kỳ tăng trưởng mới")