Tác giả kênh Mr. Money Mustache, một trong những biểu tượng lớn nhất của phong trào FIRE (Tự do tài chính, Nghỉ hưu sớm) cho rằng, Tự do tài chính không phụ thuộc vào thu nhập, mà phụ thuộc vào tỷ lệ tiết kiệm.

Trong thế giới tài chính cá nhân, chúng ta thường bị ám ảnh bởi những con số khổng lồ, những biểu đồ chứng khoán phức tạp hay những dự báo kinh tế vĩ mô. Tuy nhiên, theo Peter Adeney (chủ nhân blog nổi tiếng Mr. Money Mustache), con đường dẫn đến việc nghỉ hưu sớm thực chất đơn giản đến mức... gây sốc.

Nó không phụ thuộc vào việc bạn kiếm được bao nhiêu tiền, mà nằm ở một biến số duy nhất: Tỷ lệ tiết kiệm của bạn (Savings Rate).

Phép toán đơn giản nhưng quyền năng

Hầu hết mọi người coi việc nghỉ hưu là một cột mốc ở tuổi 65. Nhưng nếu bạn nhìn vào toán học thuần túy, thời gian để bạn đạt đến điểm tự do tài chính được xác định bởi tỷ lệ phần trăm thu nhập bạn giữ lại được so với chi phí sinh hoạt.

Lý thuyết này dựa trên một giả định an toàn: Khoản đầu tư của bạn đem lại lợi nhuận 5% sau khi trừ lạm phát, và bạn có thể sống dựa trên việc rút ra 4% giá trị tài sản mỗi năm (quy tắc 4%).

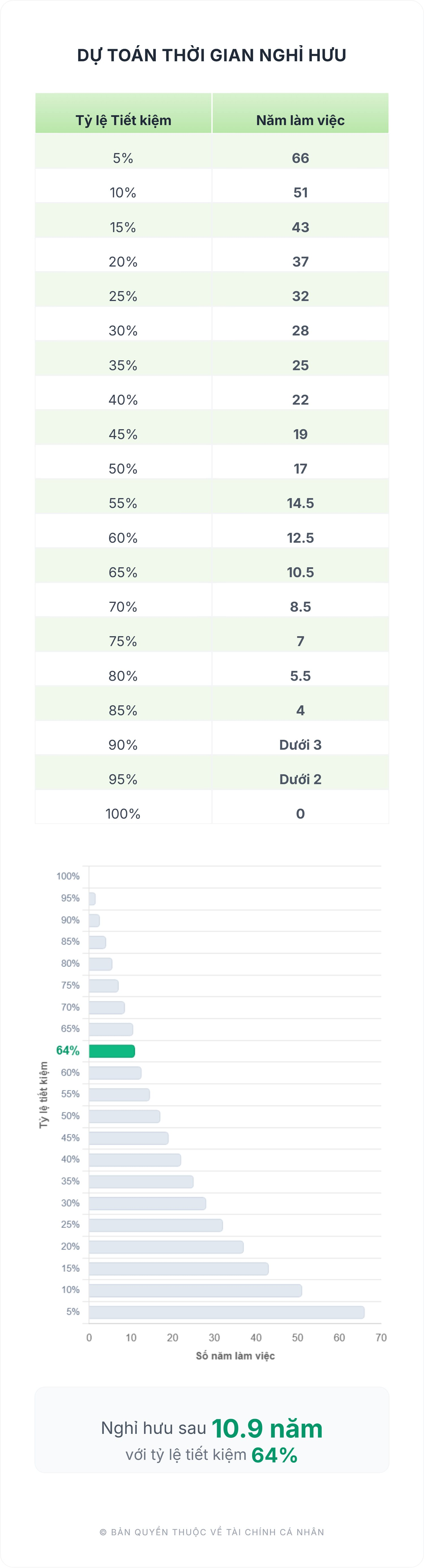

Con số biết nói: Bạn muốn nghỉ hưu sau bao nhiêu năm?

Dưới đây là bảng tính thời gian cần thiết để nghỉ hưu dựa trên tỷ lệ tiết kiệm hàng tháng của bạn:

Tiết kiệm 10%: Bạn cần làm việc 51 năm để nghỉ hưu.

Tiết kiệm 25%: Bạn cần làm việc 32 năm.

Tiết kiệm 50%: Bạn cần làm việc 17 năm.

Tiết kiệm 75%: Chỉ cần 7 năm làm việc là bạn có thể nghỉ hưu.

Điều "gây sốc" ở đây là: Nếu bạn có thể sống mức tối giản và tiết kiệm được 50% thu nhập, cứ mỗi năm làm việc, bạn đang mua lại được chính xác một năm tự do cho tương lai.

Hai mặt của một đồng xu: Cắt giảm chi tiêu hiệu quả hơn tăng thu nhập

Mr. Money Mustache nhấn mạnh một sự thật mà nhiều người bỏ lỡ: Việc cắt giảm chi tiêu có tác động kép mạnh mẽ hơn nhiều so với việc chỉ cố gắng kiếm thêm tiền.

Tiết kiệm nhiều hơn: Nghĩa là bạn có thêm tiền để đổ vào "cỗ máy" lãi suất kép.

Giảm chi phí sinh hoạt: Nghĩa là số tiền bạn cần có để duy trì cuộc sống khi nghỉ hưu cũng ít đi.

Ví dụ, nếu bạn giảm chi tiêu vĩnh viễn được 10 triệu đồng mỗi tháng, bạn không chỉ tiết kiệm được 120 triệu mỗi năm, mà bạn còn làm giảm đi tới 3 tỷ đồng (25 lần số tiền tiết kiệm/năm) trong tổng số mục tiêu tài chính mà bạn cần tích lũy để nghỉ hưu.

Lời khuyên vàng để chạm tay vào Tự do Tài chính

Để thực sự làm chủ phép toán này, độc giả cần thay đổi tư duy từ "tiêu xài để hạnh phúc" sang "tự do để hạnh phúc":

Đo lường cuộc sống bằng thời gian, không phải vật chất: Trước khi mua một món đồ xa xỉ, hãy tự hỏi: "Món đồ này có đáng để tôi phải làm việc thêm 6 tháng hay 1 năm nữa không?"

Tối ưu hóa "Những gã khổng lồ" chi phí: Nhà cửa và xe cộ thường là những khoản "ngốn" tiền nhất. Một chiếc xe cũ nhưng bền bỉ và một ngôi nhà vừa đủ dùng sẽ giúp tỷ lệ tiết kiệm của bạn vọt lên mức 50% nhanh hơn bất kỳ mẹo vặt nào khác.

Học cách yêu lối sống giản đơn: Khi bạn nhận ra rằng niềm vui không đến từ việc tiêu xài, bạn sẽ không cảm thấy mình đang "hy sinh" khi tiết kiệm.

Nghỉ hưu sớm không phải là một giấc mơ xa vời dành cho các triệu phú. Đó là một kết quả toán học tất yếu dành cho những ai đủ kỷ luật để kiểm soát chi tiêu và duy trì tỷ lệ tiết kiệm cao.

Thời gian là tài sản quý giá nhất của con người. Và phép toán của Mr. Money Mustache chính là chiếc chìa khóa để bạn mua lại thời gian đó, để sống một cuộc đời theo cách bạn muốn, thay vì theo cách bạn buộc phải làm.

.jpg "Hối hận muộn màng: Loạt công ty tái tuyển dụng nhân sự sau khi trót sa thải diện rộng vì AI")

.jpg "Vàng sắp tăng gần 30% vì 3 lý do này!")

.png "Thị trường hàng hoá 1/7: Gạo ổn định, giá heo hơi tiếp tục giảm")

.jpg "Doanh nghiệp cần gì ở kỹ sư trong kỷ nguyên AI?")

, thuế TNCN đối với nhà đầu tư chứng khoán có 2 thay đổi rất quan trọng")