Trong chiến lược kinh doanh của doanh nghiệp, gần như không thể thiếu công cụ đòn bẩy tài chính. Đòn bẩy thể hiện mức độ mà doanh nghiệp sử dụng khoản vốn vay, tăng nguồn lực cho hoạt động kinh doanh và tăng thêm tỷ suất lợi nhuận của mình. Việc tận dụng đòn bẩy ở mức độ cao giúp cho doanh nghiệp đạt được nhiều cơ hội gia tăng tỷ suất lợi nhuận hơn, song nếu tận dụng quá mức sẽ kèm theo rủi ro tiềm ẩn khôn lường.

Thực tế ghi nhận, nhiều công ty do quá lạm dụng đòn bẩy tài chính mà không cân đối được dòng tiền trả nợ. Đặc biệt trong bối cảnh hiện nay, kinh tế suy thoái, lãi suất tăng, ngày càng nhiều doanh nghiệp phải đối mặt với áp lực thanh khoản.

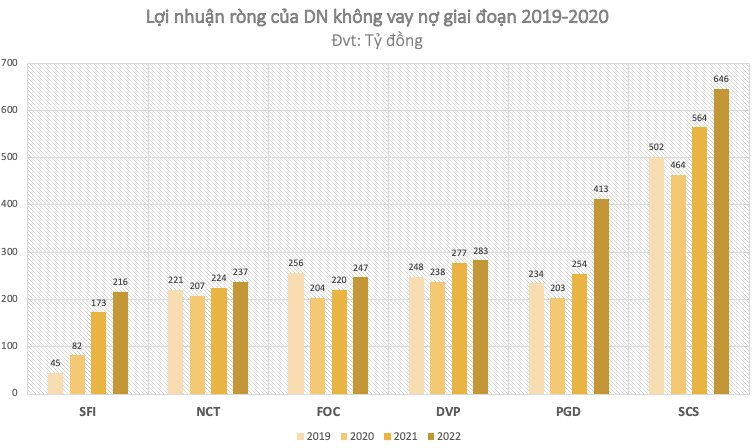

Ngược lại, trong bức tranh chung, vẫn có những đơn vị thu về lãi ròng hàng trăm tỷ đồng, với mức tăng trưởng bình quân thậm chí đạt 2 con số dù không dùng đòn bẩy. Khoảng 80% tổng tài sản của các công ty này được tài trợ bởi vốn chủ sở hữu.

Ở mỗi giai đoạn, với mỗi ngành nghề của mỗi doanh nghiệp khác nhau thì cơ cấu tài sản khác nhau; song “nói không” với nợ vay ngân hàng có thể xem là lợi thế cho những đơn vị này trong bối cảnh thị trường gặp áp lực thanh khoản.

Đơn cử có CTCP Đại lý vận tải Safi (SFI), Công ty kết thúc năm 2022 với lãi ròng 216 tỷ đồng, đánh dấu năm thứ 4 tăng trưởng mạnh hậu Covid-19 với tốc độ trung bình lên đến 73%/năm.

Trong đó, SFI không hề vay nợ ngân hàng trong vòng nhiều năm trở lai đây. Tại thời điểm 31/12/2022, tổng tài sản của SFI vào mức 996 tỷ đồng, thì vốn góp chủ sở hữu Công ty đóng góp 80% với 776 tỷ đồng.

Được biết, SFI tiền thân là một doanh nghiệp nhà nước, là thành viên của Đại lý Hàng hải Việt Nam (VOSA) thuộc Tổng công ty Hàng hải Việt Nam (Vinalines). Tính đến hiện tại, SFI đã trải qua gần 15 năm trong ngành hàng hải và dịch vụ vận tải đa phương thức. Công ty bắt đầu niêm yết trên sàn vào năm 2006, tổng vốn điều lệ hiện tại vào mức 238 tỷ đồng.

Năm 2020, giữa cao điểm dịch bắt đầu bùng phát và tăng mạnh đợt đầu, SFI đã có sóng tăng trưởng thị giá từ vùng 10.000 đồng/cp lên 50.000 đồng/cp. SFI cũng lọt Top các doanh nghiệp có mức EPS cao nhất trên sàn chứng khoán với giá trị vào khoảng 13.000 đồng. Hiện, SFI đang giao dịch tại vùng 35.500 đồng/cp.

Tăng trưởng lợi nhuận ròng hai chữ số xuyên suốt giai đoạn 2019-2022 còn có CTCP Dịch vụ hàng hóa Sài Gòn (SCSC, SCS). Hiện, tổng tài sản SCS vào mức 1.556 tỷ đồng, vốn chủ sở hữu đóng góp đến 1.434 tỷ đồng và Công ty không có vay nợ ngân hàng.

Năm 2022, SCS ghi nhận lãi ròng 646 tỷ đồng. Hoạt động trong mảng dịch vụ hàng không, SCS thu về hàng trăm tỷ lợi nhuận mỗi năm, thậm chí biên lợi nhuận gộp của Công ty thuộc hàng “mơ ước” với 82%.

Về SCS, Công ty được thành lập từ năm 2008 với vốn điều lệ ban đầu 300 tỷ đồng. Sự ra đời của SCSC nhằm đầu tư xây dựng và phát triển Nhà ga hàng hóa Hàng không theo tiêu chuẩn quốc tế tại Sân bay Tân Sơn Nhất. Được sự tư vấn của các chuyên gia nước ngoài gồm Công ty tư vấn Luisthansa (LCG -Đức), Công ty tư vấn Sân bay Nhật Bản (JAC), nhà ga hàng hóa của SCS có tổng mức đầu tư lên đến 1.065 tỷ đồng (tương ứng khoảng 51 triệu USD), có diện tích rộng 143.000 m2, tiếp giáp bến đậu số 1, 2, 3 của sân đậu máy bay Tân Sơn Nhất.

Đến nay, vốn điều lệ Công ty đã tăng gấp ba lên hơn 1.010 tỷ đồng, SCS có “hậu phương” khá mạnh với 35,12% vốn thuộc Gemadept, 14,3% vốn thuộc sở hữu Tổng Công ty Cảng hàng không Việt Nam – CTCP (ACV) và gần 10% được sở hữu bởi quỹ ngoại.

Cũng hoạt động trong mảng dịch vụ hàng không, CTCP dịch vụ hàng hóa Nội Bài (NCTS) ghi nhận sự tăng trưởng mạnh về chỉ số lợi nhuận hàng năm. Hiện, NCT cũng không có dư nợ vay ngân hàng.

Khác với SCS, NCT hiện vẫn còn là công ty con của ACV với tỷ lệ sở hữu hơn 55%, hoạt động tại Cảng hàng không quốc tế Nội Bài (Hà Nội). NCT hiện cung cấp các dịch vụ sân bay.

Kết thúc năm 2022, NCT đạt 736 tỷ doanh thu thuần, và 237 tỷ lãi sau thuế, tăng 6% so với năm 2021. Biên lợi nhuận gộp hiện vào mức 49%.

Một trường hợp tương tự trong lĩnh vực dầu khí: Hậu thuẫn bởi “ông lớn”, cơ cấu tài chính không nợ vay và lợi nhuận tăng trưởng đều đặn mỗi năm với tỷ lệ quân bình 10%, là CTCP Phân phối Khí Thấp áp Dầu khí Việt Nam (PV GAS D, PGD). Được biết, PGD có tiền thân là Xí nghiệp kinh doanh khí thấp áp Vũng Tàu được thành lập vào năm 2002 trực thuộc PV GAS, chuyên kinh doanh sản phẩm khí đốt.

Theo giới thiệu, mốc thời gian đáng nhớ của PGD là cuối năm 2009, cổ phiếu của Công ty được niêm yết trên sàn HoSE. Hiện, vốn điều lệ của PGD vào mức 900 tỷ đồng, trong đó PV GAS vẫn là cổ đông lớn nhất với 50,5%; kế đến là hai cổ đông Nhật Bản với sở hữu lần lượt 25% của Tokyo Gas Asia Pte Ltd và 21% của Saibu Gas Co.,Ltd.

bất ngờ đồng loạt quay đầu tăng")

bắt tay phát triển siêu dự án 60.000 tỷ đồng tại lõi Thủ Thiêm")

.png "Đột kích công ty vàng doanh thu 2 triệu tỷ đồng, phát hiện giám đốc nhận lương 5 triệu đồng/tháng, nghi khai khống 40% lượng vàng")