Công ty Chứng khoán EVS vừa phát hành báo cáo “Quan điểm đầu tư 2022”, trong đó có lưu ý đặc biệt đến khối ngân hàng với những dự báo khả quan.

Báo cáo điểm lại thị trường vốn năm 2021, theo đó lãi suất huy động có xu hướng tăng nhẹ trong 2 tháng cuối năm 2021 nhưng vẫn duy trì ở mức thấp so với các năm trước.

Tổng tiền gửi nền kinh tế tăng trưởng 8.93%, tăng trưởng huy độngđạt 8.44% trong năm 2021 (thấp hơn mức cùng kỳ lần lượt là 14.53% và 13.96%). Với mặt bằng lãi suất huy động ở mức thấp, việc người dân chuyển tiền sang các kênh tài sản khác như chứng khoán, bất động sản,… là xu hướng đã diễn ra

Nhu cầu tín dụng có sự cải thiện trong các tháng cuối năm, cụ thể, tăng trưởng tín dụng năm 2021 ước đạt 12.97% (cao hơn mức 12.17% cùng kỳ) phản ánh khả năng phục hồi nhanh của nền kinh tế, đặc biệt là khu vực miền Nam sau khi nền kinh tế mở cửa trở lại.

Các ngân hàng thương mại tiếp tục tiết giảm chi phí quản lý để phấn đấu giảm lãi suất cho vay tối thiểu 0.5%-1% trong 2 năm để cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ, miễn giảm lãi suất đối với dư nợ của các khách hàng bị ảnh hưởng bởi đại dịch.

Cũng theo EVS; “Mặc dù sức ép lên lãi suất sẽ xuất hiện trong nửa đầu năm 2022, chúng tôi vẫn kỳ vọng chính sách tiền tệ nới lỏng sẽ tiếp tục duy trì nhằm hỗ trợ các doanh nghiệp sản xuất phục hồi như thời điểm trước đại dịch, đặc biệt là trong môi trường lạm phát thấp như bối cảnh hiện tại.”.

Dự báo năm 2022, EVS cho rằng tăng trưởng lợi nhuận sẽ tiếp tục được duy trì ở mức tốt.

Cụ thể, tăng trưởng tín dụng được kỳ vọng thể đạt 12% - 14% do nhu cầu vay vốn cho hoạt động sản xuất kinh doanh gia tăng và nhu cầu vay mua nhà tiếp tục tăng.

Nhóm ngân hàng có tỷ lệ an toàn vốn cao, chất lượng tài sản tốt sẽ tiếp tục được cấp thêm hạn mức tín dụng cao hơn trung bình ngành.

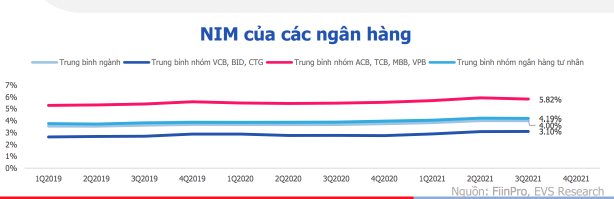

Tuy nhiên, NIM của các ngân hàng sẽ có sự phân hóa trong năm 2022 khi lãi suất huy động có xu hướng tăng nhờ tăng trưởng tín dụng duy trì và lạm phát có thể gia tăng trong 2022, trong khi đó lãi suất cho vay lại chịu áp lực giảm để hỗ trợ cho khách hàng bị ảnh hưởng bởi Covid-19.

Các ngân hàng có tiền gửi không kỳ hạn (CASA) cao và tỷ lệ cho vay trên tiền gửi (LDR) thấp sẽ có lợi thế lớn để cải thiện NIM trong 2022.

Thu nhập ngoài lãi sẽ tiếp tục triển vọng nhờ vào mảng Bancassurance còn nhiều dư địa phát triển.

Tỷ lệ thâm nhập và phí bảo hiểm bình quân vẫn duy trì ở mức thấp, hứa hẹn sẽ tiếp tục đóng góp 10 – 12% vào tỷ trọng doanh thu của các ngân hàng.

Bên cạnh đó, các ngân hàng với các câu chuyện riêng lẻ như nâng vốn để đảm bảo tuân thủ Basel II, “kết duyên” với các nhà đầu tư chiến lược, thoái vốn công ty con, tái ký hợp đồng phân phối bảo hiểm độc quyền… được kỳ vọng sẽ thu hút dòng tiền thông minh trên thị trường.

Báo cáo của EVS cho rằng, năm 2022 tỷ lệ nợ xấu (NPL) và nợ xấu mở rộng tăng lần lượt 0.21% và 0.56% dù đã nhận được sự hỗ trợ từ Thông tư 14 của Chính Phủ - kéo giãn thời hạn cho phép tái cơ cấu nợ cũng như cung cấp các gói hỗ trợ lãi suất.

Tuy nhiên các ngân hàng cũng đã rất thận trọng trong việc gia tăng tỷ lệ bao phủ nợ xấu (LDR) so với cuối năm 2020. Nhưng đối với các ngân hàng có tỷ trọng cho vay cá nhân cao, đây sẽ là “con dao hai lưỡi” khi vừa giúp các ngân hàng tăng trưởng được lợi nhuận nhưng cũng đi cùng rủi ro gia tăng nợ xấu.

Mặt khác, các ngân hàng có chất lượng tài sản tốt hơn sẽ không phải chịu nhiều áp lực về trích lập dự phòng.