Mới nhất, Công ty Lọc hóa Dầu Bình Sơn (BSR) đã tổ chức Hội nghị tổng kết hoạt động sản xuất (SXKD) năm 2023 và triển khai kế hoạch năm 2024, trong đó công bố ước tính tổng doanh thu cả năm 2023 đạt gần 146.500 tỷ đồng (vượt 54% kế hoạch), tương ứng giảm 12% so với năm trước.

Công ty chưa đưa ra con số lãi ước tính cả năm, chỉ cho biết vượt xa kế hoạch (chỉ tiêu lãi sau thuế năm 2023 là 1.628 tỷ đồng). Theo BSR, trong năm 2023, sản lượng ước đạt hơn 7,35 triệu tấn sản phẩm (vượt 31% kế hoạch), cao nhất kể từ khi Nhà máy Lọc dầu Dung Quất đi vào vận hành thương mại.

.png)

Cùng nhóm dầu khí, Tổng Công ty Khí Việt Nam (PV Gas, mã chứng khoán GAS) đã hé lộ việc tất cả các chỉ tiêu tài chính của doanh nghiệp đều đã hoàn thành vượt mức kế hoạch, về đích trước 2-6 tháng.

Đáng nói, kết quả kinh doanh vượt xa kế hoạch của GAS một phần đến từ việc đặt kế hoạch năm 2023 tương đối thận trọng, các chỉ tiêu đều giảm mạnh so với thực hiện năm 2022.

Tổng công ty Dầu Việt Nam - CPCT (PV OIL, mã cổ phiếu OIL) thì cho biết sản lượng tiêu thụ cả năm 2023 ước đạt mức cao nhất lịch sử hoạt động và về đích sớm tới 2 năm so với mục tiêu đã đề ra trong Kế hoạch phát triển giai đoạn 2020 - 2025. Doanh thu hợp nhất năm 2023 của PV OIL tiếp tục vượt mốc 100.000 tỷ đồng, hoàn thành 220% kế hoạch cả năm. Lợi nhuận trước thuế hợp nhất ước đạt 750 tỷ đồng, hoàn thành 125% kế hoạch năm, mặc dù giá dầu trong quý 4/2023 đã giảm sâu so với mức đỉnh trong quý 3/2023.

Sản lượng kinh doanh của công ty đạt mức cao nhất từ trước đến nay, lên tới 5,2 triệu m3/tấn xăng dầu các loại, hoàn thành 158% kế hoạch cả năm và tăng trưởng 28% so với mức thực hiện của năm trước

Tích cực không kém, Tổng công ty Điện lực Dầu khí Việt Nam (PV Power, mã chứng khoán POW) ước tính trong năm 2023, tổng sản lượng điện toàn tổng công ty đạt 14.973 triệu kWh, tăng 5% so với năm 2022. Doanh thu của toàn tổng công ty ước đạt gần 30.614 tỷ đồng, bằng 101% kế hoạch năm 2023 và tăng 6% so với năm 2022 và là mức cao nhất kể từ 2020 đến nay. Riêng doanh thu công ty mẹ chiếm 22.497 tỷ đồng, bằng 123% năm ngoái. Công ty chưa công bố kết quả lợi nhuận cả năm.

Được biết trong năm 2023, PV Power đã có 6 đợt bảo dưỡng trùng tu các nhà máy điện, ảnh hưởng đến sản lượng điện huy động. Sang năm 2024, các nhà máy được kỳ vọng sẽ vận hành liên tục do không có lịch bảo dưỡng. Ngoài ra,, tổ máy số 1 - Vũng Áng 1 đã hoạt động trở lại và dự án Nhơn Trạch 3 đi vào hoạt động cũng sẽ hỗ trợ cho tăng trưởng sản lượng trong năm tới.

.png)

Năm 2023 còn là một năm thắng lớn của doanh nghiệp xây dựng, điển hình là CTCP Đầu tư Hạ tầng Giao thông Đèo Cả mã chứng khoán HHV). Trong bối cảnh làn sóng đầu tư công dâng cao, Chính phủ chú trọng phát triển hạ tầng giao thông, HHV là một trong những doanh nghiệp được hưởng lợi lớn khi liên tục trúng thầu các dự án có giá trị lớn như cao tốc Quảng Ngãi – Hoài Nhơn, nâng cấp mở rộng đèo Prenn, dự án đường ven biển Bình Định, dự án đường ven biển nối cảng Liên Chiểu (Đà Nẵng)…

Gần đây, HHV đã đưa ra ước tính kết quả kinh doanh 2023 với doanh thu đạt 2.560 tỷ đồng, tăng 22% so với năm 2022. Lợi nhuận sau thuế dự kiến đạt khoảng 370 tỷ đồng, tăng 24% so với cùng kỳ năm trước và vượt kế hoạch khoảng 9%. Kết quả kinh doanh tốt hơn kỳ vọng nhờ các dự án BOT có lưu lượng xe tăng trưởng trở lại sau khi dịch Covid giúp doanh thu thu phí của các dự án, cùng với đó hoạt động xây lắp cũng đóng góp tỷ trọng khá lớn trong tổng doanh thu của doanh nghiệp (~36%) khi HHV đang triển khai thi công đồng thời hàng loạt các dự án lớn.

.png)

Điểm sáng cũng đến từ ngành dệt may. Tại Công ty cổ phần Đầu tư và Thương mại TNG (mã chứng khoán TNG), ban lãnh đạo cho biết đến giữa tháng 12 công ty đã hoàn thành 100% kế hoạch doanh thu năm 2023, đạt 6.800 tỷ đồng, ước tính đến cuối năm sẽ nâng doanh thu lên 7.030 tỷ đồng, vượt 3% kế hoạch và tăng 4% so với năm 2022. Đây cũng là mức doanh thu cao kỷ lục từ trước đến nay của TNG.

Với nhóm vận tải, CTCP Vận tải Dầu khí Thái Bình Dương (PV Trans Pacific, mã chứng khoán PVP) đã ghi nhận năm thứ 10 có lãi. Doanh thu năm 2023 ước tính doanh thu đạt 1.694 tỷ đồng, vượt 17% so với kế hoạch. Lợi nhuận trước thuế đạt hơn 230 tỷ đồng, vượt 15% so với kế hoạch (200 tỷ đồng). PVP ước nộp ngân sách nhà nước gần 94 tỷ đồng.

Bước sang năm 2024, PV Trans Pacific sẽ bám sát kế hoạch sản xuất kinh doanh, thông tin thị trường và các giải pháp để thực hiện hoàn thành các chỉ tiêu, nhiệm vụ. Đặc biệt là tiếp tục công tác đầu tư trẻ hóa đội tàu để PV Trans Pacific phát triển bền vững.

Một số cái tên khó “về đích” kế hoạch năm

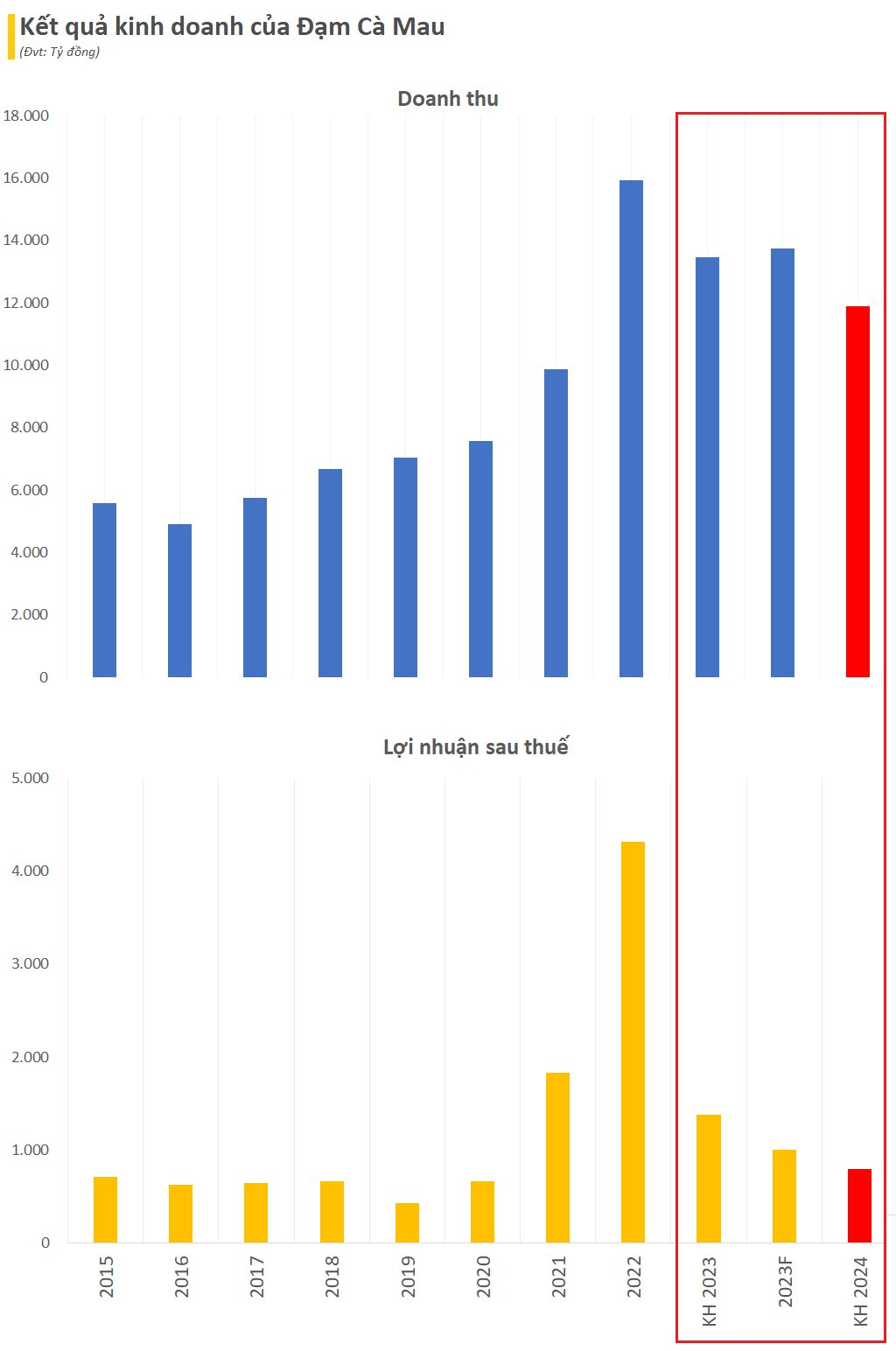

CTCP Phân bón Dầu khí Cà Mau (Đạm Cà Mau - Mã: DCM) đã đưa ra ước tính doanh thu đạt 13.572 tỷ đồng, lợi nhuận trước thuế ước đạt 1.031 tỷ đồng trong năm 2023, giảm lần lượt 17% và 78% so với kết quả kỷ lục năm ngoái. Với kết quả này, công ty đã vượt 1% kế hoạch doanh thu tuy nhiên mới chỉ đạt 71% mục tiêu lợi nhuận cả năm.

Bước sang năm 2024, Đạm Cà Mau đã thống nhất lên kế hoạch đầy thận trọng mục tiêu tổng doanh thu hợp nhất hơn 11.878 tỷ đồng, nvà lợi nhuận sau thuế gần 795 tỷ đồng. Đối với công ty mẹ, tổng doanh thu lên kế hoạch 11.081 tỷ và lợi nhuận sau thuế 794 tỷ đồng. Tỷ lệ chia cổ tức/vốn điều lệ dự kiến 10%. Các chỉ tiêu kinh doanh trong năm 2024 của DCM đều thấp hơn nhiều so với kế hoạch năm 2023, doanh thu giảm 12% trong khi lãi sau thuế giảm 42% so với kế hoạch năm 2023 đã đề ra, đồng thời là mức thấp nhất kể từ năm 2021.

Thực tế, việc lên kế hoạch kinh doanh thấp đã trở thành thói quen với DCM. Mục tiêu thận trọng giúp đảm bảo khả năng về đích cho doanh nghiệp này. Trong trường hợp vượt xa kế hoạch, DCM không ngần ngại điều chỉnh tăng các chỉ tiêu kinh doanh vào phút chót như 2 năm 2021 và 2022.

Nhóm nhiệt điện than cũng không quá tích cực trong năm 2023. CTCP Nhiệt điện Phả Lại (mã PPC) trong tài liệu lấy ý kiến cổ đông bằng văn bản đã đưa ra ước tính lợi nhuận sau thuế năm 2023 đạt gần 171 tỷ đồng, tương ứng giảm 66% so với cùng kỳ năm trước. Con số này thậm chí thấp hơn mức lãi 9 tháng đầu năm, đồng nghĩa PPC ước tính lỗ trong quý 4/2023.

Kết quả kém sắc ghi nhận sau khi Nhiệt điện Phả Lai bị xử phạt hành chính và bị đình chỉ hoạt động công ty trong thời gian 12 tháng kể từ tháng 7/2023. Theo đó, PPC đã vi phạm thải bụi, khí thải có chứa các thông số môi trường thông thường vượt quy chuẩn về chất thải tại hai ống khói dây chuyền I và II, khiến một số tổ máy tại 2 dây chuyền của công ty phải dừng hoạt động.

Trong khi đó, Tổng Công ty nước - Môi trường Bình Dương (Biwase, mã chứng khoán BWE) ước lợi nhuận sau thuế 614 tỷ đồng, giảm 18% so với cùng kỳ năm ngoái và chỉ tương đương 85% mục tiêu lợi nhuận cả năm (720 tỷ đồng). Dù vậy, doanh thu ước tăng 3% lên trên 4.000 tỷ đồng, tương ứng vượt 1% kế hoạch doanh thu năm 2023 (3.970 tỷ đồng).

Trước đó, lũy kế 11 tháng đầu năm 2023, Biwase ghi nhận doanh thu đạt 3.340 tỷ đồng và lãi sau thuế đạt 596 tỷ đồng, giảm lần lượt 3% và 5% so với cùng kỳ năm ngoái.

.jpg "Chuyên gia: Đỉnh giá dầu là đáy chứng khoán")

.jpg "Nguồn cung bùng nổ, bất động sản không còn dễ “lướt sóng”")