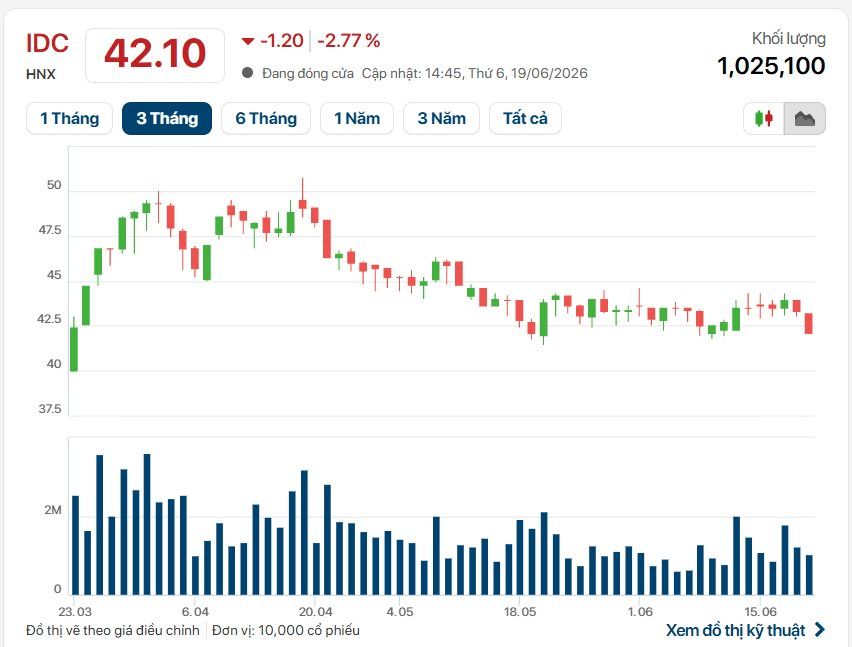

Theo báo cáo cập nhật mới đây của Chứng khoán NH Việt Nam (NHSV), IDC tiếp tục được khuyến nghị "Mua" với giá mục tiêu 60.000 đồng/cổ phiếu, tương ứng mức tăng gần 40% so với giá đóng cửa 42.100 đồng/cổ phiếu trong phiên giao dịch ngày 19/6. Nếu dự báo này trở thành hiện thực, cổ phiếu IDC sẽ thiết lập mức giá cao nhất kể từ khi niêm yết.

Trong quý I/2026, kết quả kinh doanh của IDICO chịu tác động đáng kể từ sự thay đổi trong chính sách ghi nhận doanh thu. Cụ thể, doanh thu thuần đạt 1.485 tỷ đồng, giảm 17,2% so với cùng kỳ năm trước, trong khi lợi nhuận sau thuế đạt 337 tỷ đồng, giảm 19%.

Nguyên nhân chủ yếu đến từ việc Thông tư 99/2025/TT-BTC có hiệu lực từ đầu năm 2026, khiến doanh thu từ hoạt động cho thuê đất khu công nghiệp không còn được ghi nhận một lần mà phải phân bổ dần trong suốt thời gian thực hiện nghĩa vụ vận hành và quản lý hạ tầng.

Điều này khiến doanh thu mảng cho thuê đất khu công nghiệp của IDICO giảm mạnh 57%, xuống còn 154 tỷ đồng. Tuy nhiên, doanh thu chưa thực hiện từ tiền thuê đất lại tăng lên 6.199 tỷ đồng, cao hơn 422 tỷ đồng so với cuối năm 2025. Theo đánh giá của NHSV, khoản doanh thu "gối đầu" này sẽ là nền tảng giúp doanh nghiệp duy trì tăng trưởng trong các quý tiếp theo.

Một trong những yếu tố hỗ trợ triển vọng dài hạn của IDICO là xu hướng gia tăng dòng vốn đầu tư nước ngoài vào Việt Nam. Trong 5 tháng đầu năm 2026, tổng vốn FDI đăng ký đạt 24,81 tỷ USD, tăng 34,9% so với cùng kỳ, trong khi vốn FDI thực hiện đạt 9,75 tỷ USD, mức cao nhất trong vòng 5 năm.

Làn sóng FDI được kỳ vọng sẽ tiếp tục thúc đẩy nhu cầu thuê đất khu công nghiệp trong trung và dài hạn, tạo điều kiện thuận lợi cho các doanh nghiệp sở hữu quỹ đất lớn như IDICO.

Trong năm qua, doanh nghiệp đã bổ sung gần 1.400 ha đất khu công nghiệp thông qua các dự án IDICO Tân Phước 1 (470 ha), IDICO Vinh Quang (226 ha), đồng thời đang hoàn thiện các thủ tục pháp lý đối với KCN IDICO Phú Long (416 ha) và KCN IDICO Mỹ Xuân B1 (110 ha).

Bên cạnh đó, IDICO hiện vẫn sở hữu gần 600 ha đất thương phẩm tại các khu công nghiệp hiện hữu như Hựu Thạnh, Phú Mỹ II, Phú Mỹ II mở rộng và Quế Võ. Nhờ đó, tổng quỹ đất của doanh nghiệp đã lên tới khoảng 4.500 ha trên cả nước, giúp IDICO tiếp tục duy trì vị thế là một trong những nhà phát triển hạ tầng khu công nghiệp lớn nhất Việt Nam.

Không chỉ hưởng lợi từ hoạt động cho thuê đất, IDICO còn sở hữu hệ sinh thái dịch vụ đồng bộ gồm điện, nước, thủy điện và dịch vụ khu công nghiệp.

Theo dự báo của NHSV, sản lượng điện phân phối của doanh nghiệp trong năm 2026 có thể đạt khoảng 1,8 tỷ kWh, tăng 6% so với năm trước. Trong khi đó, mảng dịch vụ khu công nghiệp tiếp tục tăng trưởng nhờ giá dịch vụ tăng khoảng 3-5% mỗi năm. Hai mảng năng lượng và dịch vụ được kỳ vọng sẽ đóng góp khoảng 800 tỷ đồng lợi nhuận gộp trong năm nay.

Điểm đáng chú ý khác nằm ở sức khỏe tài chính của doanh nghiệp. Tính đến cuối quý I/2026, IDICO ghi nhận tỷ lệ nợ vay ròng trên vốn chủ sở hữu ở mức âm 8%, tương ứng lượng tiền ròng gần 2.000 tỷ đồng.

Nền tảng tài chính vững chắc giúp doanh nghiệp có đủ nguồn lực để mở rộng các dự án mới, đồng thời duy trì chính sách cổ tức tiền mặt hấp dẫn với mức chi trả khoảng 4.000 đồng/cổ phiếu mỗi năm.

NHSV dự báo lợi nhuận sau thuế của IDICO trong năm 2026 có thể đạt khoảng 2.330 tỷ đồng, tăng gần 20% so với năm trước. Động lực tăng trưởng đến từ kế hoạch cho thuê thêm 75-100 ha đất khu công nghiệp, cùng sự gia tăng nhu cầu tiêu thụ điện và xu hướng tăng giá dịch vụ.

được chấp thuận niêm yết trên HoSE")

chuẩn bị phát hành hơn 1,7 tỷ cổ phiếu nhằm xử lý áp lực tài chính")

.jpg "Vì sao Ngân hàng Nhà nước không bơm mạnh tiền qua kênh OMO để hỗ trợ thanh khoản hệ thống ngân hàng?")

.png "Fed liệu có tăng lãi suất?: Không ai hiểu chuyện gì đã, đang và sắp xảy ra")