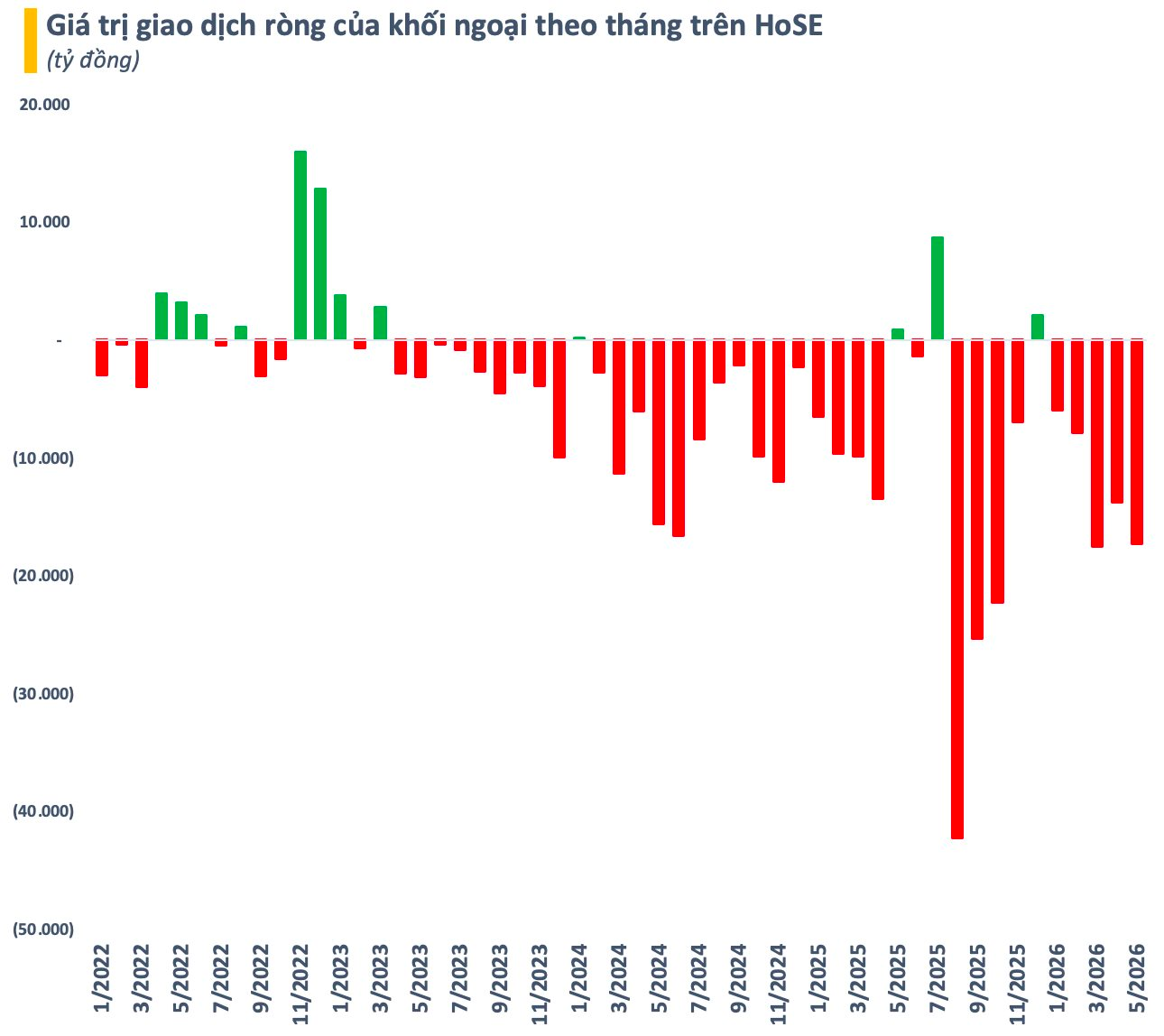

Khối ngoại bán ròng đã trở thành xu hướng đã kéo dài triền miên trong nhiều năm trên thị trường chứng khoán Việt Nam. Từ đầu năm 2026 đến nay, khối ngoại đã bán ròng hơn 62.000 tỷ đồng trên HoSE, tiếp nối con số kỷ lục 125.000 tỷ trong năm ngoái. Một phần dòng vốn ngoại rút ra từ đầu năm thuộc về nhà đầu tư Thái Lan.

Thông qua kênh chứng chỉ lưu ký (DR), nhà đầu tư Thái Lan đã bán ròng mạnh 2 chứng chỉ ETF của Việt Nam là DCVFM VN30 ETF (E1VFVN30) và DCVFM VNDiamond ETF (FUEVFVND).

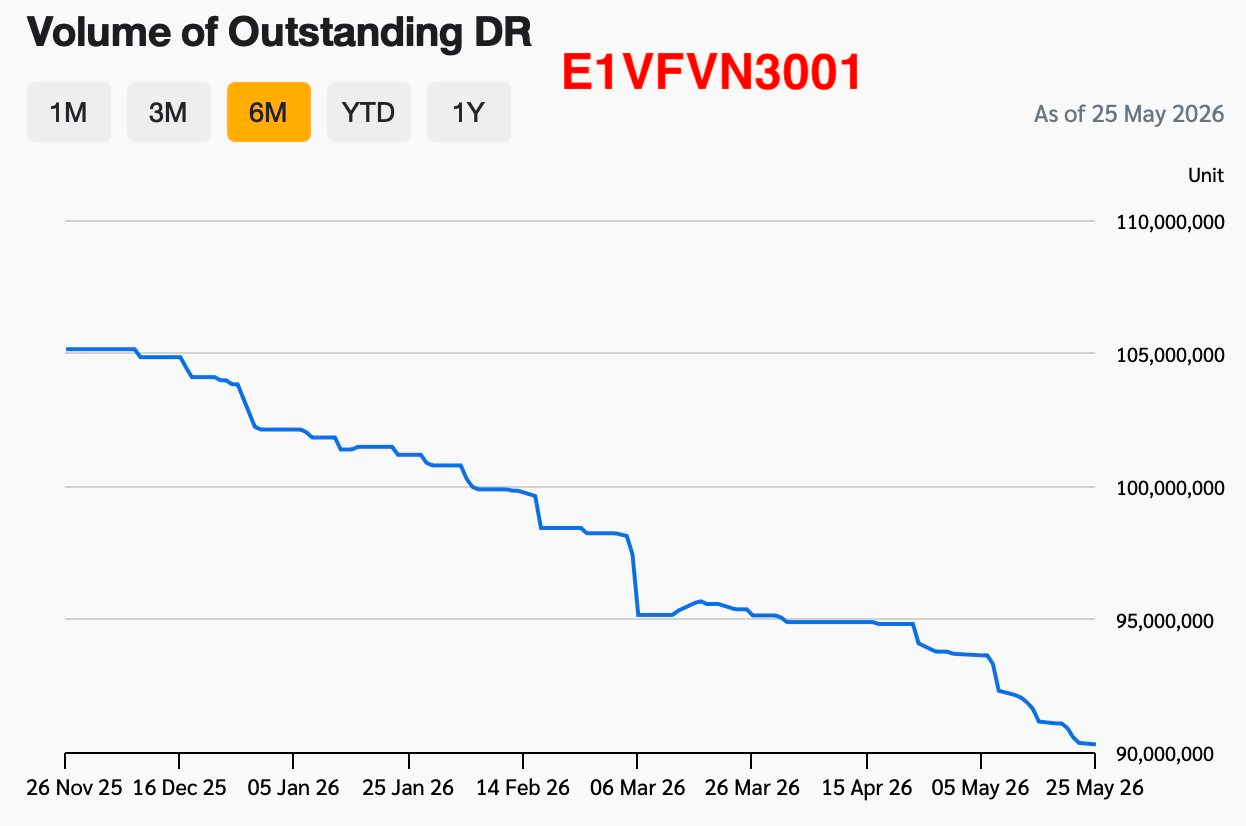

Tại ngày 25/5, lượng DR E1VFVN3001 do Bualuang Securities phát hành đã giảm 11,8 triệu đơn vị so với đầu năm, xuống chỉ còn gần 90,4 triệu đơn vị, tương ứng giá trị vốn hóa chưa đến 4 tỷ Bath (~3.200 tỷ đồng).

Tỷ lệ chuyển đổi giữa DR và chứng chỉ quỹ cơ sở là 1:1 đồng nghĩa với việc nhà đầu tư Thái Lan hiện đang gián tiếp sở hữu gần 90,4 triệu chứng chỉ E1VFVN30, mức thấp nhất trong nhiều năm trở lại đây.

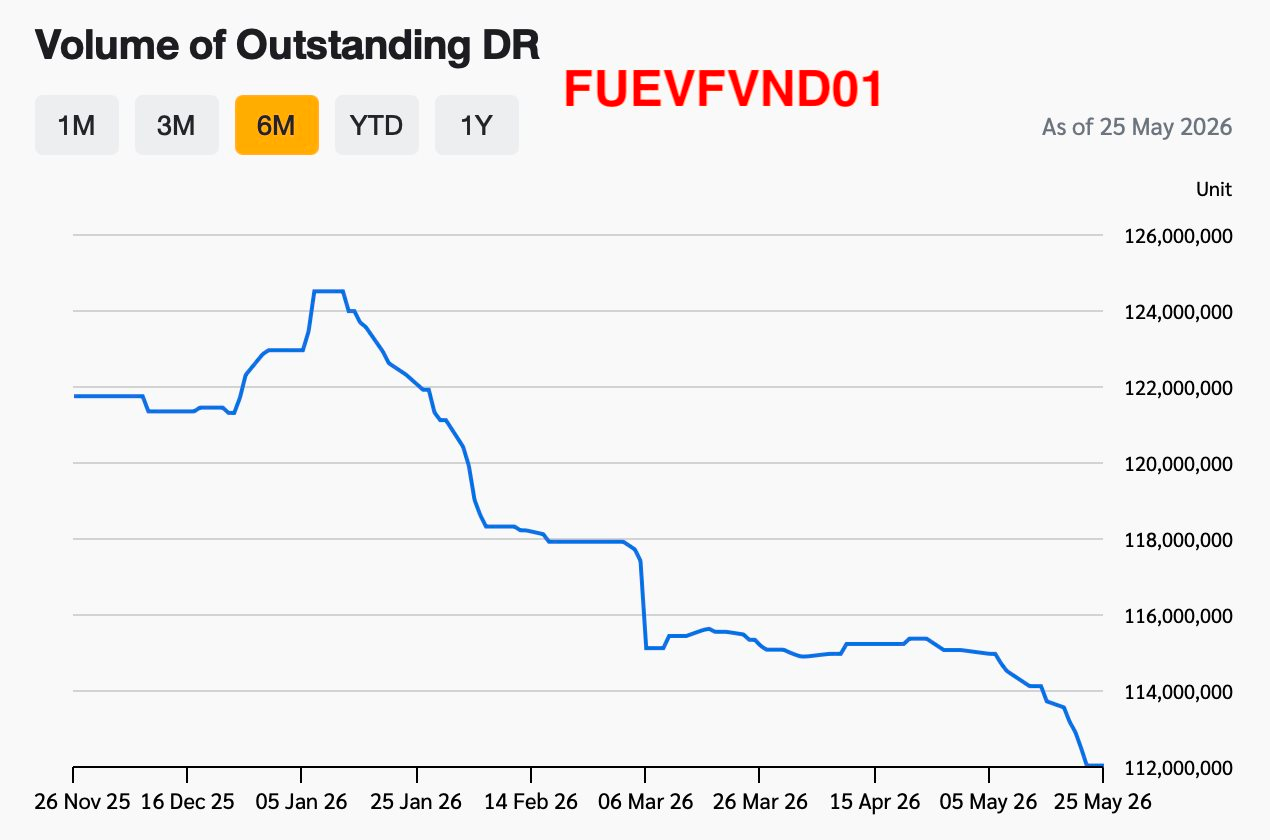

Tương tự, lượng DR FUEVFVND01 do Bualuang Securities phát hành cũng đã giảm 10,9 triệu đơn vị từ đầu năm, xuống mức hơn 112 triệu đơn vị tính đến ngày 25/5, giá trị vốn hóa còn khoảng 4,9 tỷ Bath (~4.000 tỷ đồng).

Tỷ lệ chuyển đổi giữa DR và chứng chỉ quỹ cơ sở là 1:1 đồng nghĩa với việc nhà đầu tư Thái Lan hiện đang gián tiếp sở hữu hơn 112 triệu chứng chỉ FUEVFVND, cũng là mức thấp nhất trong nhiều năm.

Ngoài bộ đôi do Dragon Capital quản lý, Việt Nam còn có 1 quỹ ETF khác đã niêm yết dưới dạng DR tại Thái Lan là SSIAM VNFINLEAD ETF (VNFIN24) từ cuối năm ngoái. Sau vài tháng đầu hút vốn tích cực, lượng DR VNFIN24 đã chững lại ở mức 15 triệu đơn vị, giá trị vốn hóa còn rất khiêm tốn ở mức 27 triệu Bath.

Hiện tại, DCVFM VN30 ETF và DCVFM VNDiamond ETF vẫn là 2 quỹ ETF nội hàng đầu thị trường chứng khoán Việt Nam với tổng quy mô gần 18.000 tỷ đồng. Trong quá khứ, chứng chỉ quỹ của 2 ETF này từng rất được nhà đầu tư Thái Lan săn đón. Tuy nhiên, xu hướng này đã đảo chiều những năm gần đây, một phần do hiệu suất của quỹ không mấy khả quan.

Từ đầu năm, DCVFM VN30 ETF ghi nhận hiệu suất 0,5% trong khi DCVFM VNDiamond ETF có hiệu suất âm 5,4%. Những con số này đều thua xa so với mức tăng 5,6% của VN-Index trong cùng thời kỳ. Điều này khiến cho việc nắm giữ chứng chỉ quỹ của 2 ETF này trở nên kém hấp dẫn trong mắt nhà đầu tư nước ngoài nói chung và Thái Lan nói riêng, chưa kể đến vấn đề tỷ giá.

Thực tế, không chỉ 2 ETF nói trên gặp khó từ đầu năm dù thị trường vẫn đi lên về mặt điểm số. Sự phân hoá rất mạnh thể hiện rõ khi đà tăng chủ yếu tập trung cục bộ trên một số nhóm cổ phiếu thuộc hệ sinh thái Vingroup, Gelex hay liên quan đến ông Nguyễn Đức Thuỵ. Trong khi đó, rất nhiều Bluechips hay các mã “quốc dân” lại có hiệu suất không mấy khả quan, thậm chí giảm mạnh.

Ngoài rủi ro tập trung, một vấn đề nan giải khiến thị trường chứng khoán Việt Nam khó hút vốn ngoại trong nhiều năm qua là hàng hoá mới vẫn chưa thể khơi thông triệt để. Đã có những thương vụ IPO mới nhưng vẫn chủ yếu tập trung vào các ngành truyền thống. Cơ cấu thị trường mất cân bằng khi nhóm tài chính và bất động sản vẫn chiếm tỷ trọng áp đảo.

Mặt khác, một điểm tích cực có thể kỳ vọng kích thích dòng vốn ngoại đảo chiều là việc chứng khoán Việt Nam đã được FTSE Russell xác nhận nâng hạng lên thị trường mới nổi thứ cấp. Tuy nhiên, đây là câu chuyện mang tính dài hạn. Còn trước mắt, áp lực rút vốn từ một số quỹ chuyên đầu tư thị trường cận biên cũng là một rủi ro cần tính đến.

.jpg "NHNN hút ròng hơn 31.000 tỷ đồng khỏi hệ thống ngân hàng")

.jpg "Thị trường hàng hoá 13/7: Giá hồ tiêu tích cực, heo hơi tăng nhẹ.")