Tại Hàn Quốc, bất chấp giá bất động sản leo thang và lãi suất vay ở mức cao, nhiều người lao động vẫn quyết định vay tiền để sở hữu một căn nhà. Xu hướng này đặc biệt nổi bật ở các cặp vợ chồng trong độ tuổi 40, khi việc mua nhà không chỉ là nhu cầu ở mà còn được coi là một hình thức đầu tư dài hạn.

Theo báo cáo từ Korea Times ngày 28/3, làn sóng vay nợ mua nhà vẫn không ngừng gia tăng dù lãi suất duy trì ở mức đáng lo ngại. Các gia đình chấp nhận gánh nặng tài chính kéo dài nhiều năm để đạt được mục tiêu sở hữu nhà ở. Trên các diễn đàn trực tuyến như nhóm chat của các bà mẹ đi làm trên KakaoTalk, không ít người bày tỏ áp lực và lo lắng khi phải trả nợ liên tục trong thời gian dài.

Dữ liệu từ Cục Thống kê Hàn Quốc cho thấy, khoản nợ trung bình của người lao động đã tăng từ 51,15 triệu won (khoảng 34.900 USD) vào năm 2022 lên 51,5 triệu won (khoảng 35.100 USD) vào năm 2023. Trong đó, các khoản vay thế chấp nhà ở chiếm 20,38 triệu won, tăng 3,7% so với năm trước, tiếp theo là vay thế chấp tài sản khác (17,54 triệu won) và vay tín dụng cá nhân (11,57 triệu won).

Xét theo độ tuổi, nhóm 40 tuổi ghi nhận mức vay trung bình cao nhất với 77,9 triệu won (khoảng 53.113 USD), vượt xa nhóm 30 tuổi (69,79 triệu won) và 50 tuổi (59,93 triệu won). Đáng chú ý, nhóm trên 60 tuổi có tỷ lệ nợ quá hạn cao nhất (0,86%), cho thấy khả năng thanh toán giảm dần khi tuổi tác tăng lên.

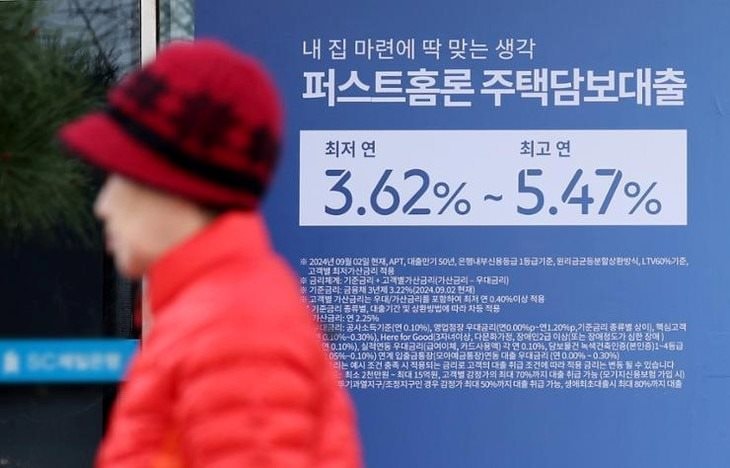

Giáo sư Ha Joon Kyung từ Đại học Hanyang nhận định, dù lãi suất cơ bản của Ngân hàng Trung ương Hàn Quốc (BOK) duy trì ở mức 3,5% từ tháng 1/2023 đến tháng 10/2024 – mức cao nhất kể từ năm 2008 – nhiều người vẫn chấp nhận sống chung với nợ nần để mua nhà. Chính sách thắt chặt tiền tệ này nhằm kiềm chế lạm phát, nhưng lại đẩy các hộ gia đình vào tình thế tài chính đầy thách thức.

Trong khi đó, người trẻ ở độ tuổi 20 và 30 ngày càng khó tiếp cận các khoản vay. Nếu như trong giai đoạn đại dịch COVID-19, họ từng là nhóm chủ lực trên thị trường vay vốn nhờ lãi suất thấp kỷ lục 0,5%, thì nay, với lãi suất chuẩn tăng lên 3%-3,5% và các quy định khắt khe hơn, nhiều người trẻ bị loại khỏi cuộc chơi.

Theo Dịch vụ thông tin NICE, tổng số tiền vay của nhóm dưới 39 tuổi giảm từ 507.360 tỷ won năm 2021 xuống còn 492.790 tỷ won năm 2024, trong khi nhóm trên 50 tuổi lại tăng từ 818.230 tỷ won (2022) lên 840.210 tỷ won (2024).

Các nhà phân tích chỉ ra rằng, quy định “lãi suất căng thẳng” – được áp dụng từ năm 2023 để hạn chế nợ hộ gia đình – đã khiến người trẻ gặp bất lợi. Quy định này giảm hạn mức vay từ 2% đến 4%, dựa trên chênh lệch giữa lãi suất cao nhất trong 5 năm qua và lãi suất hiện tại. Nhà hoạt động Jung Ho Chul từ Liên minh Công dân vì Công lý Kinh tế (CCEJ) cho rằng, hệ thống này gây áp lực lớn hơn lên người trẻ do thu nhập thấp và tín dụng hạn chế.

Giáo sư Shin Se Don từ Đại học Nữ sinh Sookmyung nhấn mạnh, những người trẻ từng dẫn đầu làn sóng mua nhà trong đại dịch giờ đây đang chật vật với gánh nặng trả nợ khi lãi suất tăng cao. Tình trạng này, kết hợp với hơn 1 triệu căn nhà bỏ hoang do dân số già hóa, đặt ra câu hỏi lớn về tính bền vững của thị trường bất động sản Hàn Quốc trong tương lai.

.jpg "Xung đột Trung Đông vẫn bế tắc, các dự báo năm 2026 đảo chiều")