Còn hơn cả khủng hoảng kép, đó là những gì các doanh nghiệp ngành xây dựng nói chung và xây dựng dân dụng nói riêng đã & đang phải đối mặt. Từ ảnh hưởng Covid-19 khiến máy móc, công nhân phải ngưng việc tại các công trường, tới giá vật liệu xây dựng leo thang hậu Covid-19, và giờ là nguồn việc thu hẹp, rủi ro nợ xấu tăng cao khi ngành bất động sản bước vào mùa đông kéo dài. Thực trạng này đã khiến quy mô lợi nhuận của Coteccons (HSX: CTD), Hòa Bình (HSX: HBC), Ricons năm 2019 lần lượt là 711 tỷ đồng, 417 tỷ đồng, 360 tỷ đồng giảm xuống chỉ còn 21 tỷ đồng, 91 tỷ đồng, lỗ 1.138 tỷ đồng trong năm 2022.

Sau Covid-19, một số doanh nghiệp tại các ngành nghề khác đang dần thấy được triển vọng phục hồi và cơ hội tăng trưởng so với giai đoạn trước đó. Tuy nhiên, khối doanh nghiệp xây dựng dân dụng vẫn đi trong con đường hầm tối mà chưa thấy tia sáng. Một khó khăn nổi bật có thể kể đến là các yếu tố đan xen có quan hệ cầu nối (Domino).

Trước tiên, môi trường vĩ mô hiện hữu với ngành bất động sản gặp khó sau các sự kiện xung quanh trái phiếu doanh nghiệp, nhu cầu đầu tư, mua nhà khan hiếm trước bối cảnh kinh tế suy thoái. Điều này kéo theo nguồn công việc thu hẹp, hợp đồng ký mới hạn chế trong khi các phần dự án từ các hợp đồng cũ (2019 - 2021) chỉ đủ để cầm chừng. Dẫu vậy, biên lợi nhuận là không cao, nguyên nhân tới từ việc thời gian xây dựng kéo dài, độn các chi phí giá vốn tăng cao. Điểm nhanh biên lợi nhuận gộp (Gross margin) của ba doanh nghiệp đầu ngành là CTD, HBC và Ricons trong quý I/2023 chỉ ở mức lần lượt là 1,8%; -17,0% và 2,5%; đã liên tục suy giảm trong các quý gần đây và thấp hơn đáng kể so với giai đoạn 2016 – 2019.

.png)

Nguồn: Báo cáo tài chính doanh nghiệp

Chưa dừng lại ở đây, khi đối tác chính của ngành xây dựng là các chủ đầu tư bất sản gặp khó khăn trong các khâu bán hàng, huy động nguồn vốn (vay ngân hàng, trái phiếu) đã ảnh hưởng tới khả năng thanh toán các khoản công nợ. Dẫn tới các doanh nghiệp xây dựng bắt buộc phải trích lập dự phòng nợ xấu. Điển hình trong năm 2022, HBC và CTD đã phải trích lập lần lượt hơn 1.000 tỷ đồng và gần 400 tỷ đồng dự phòng.

Nguồn: Báo cáo tài chính doanh nghiệp

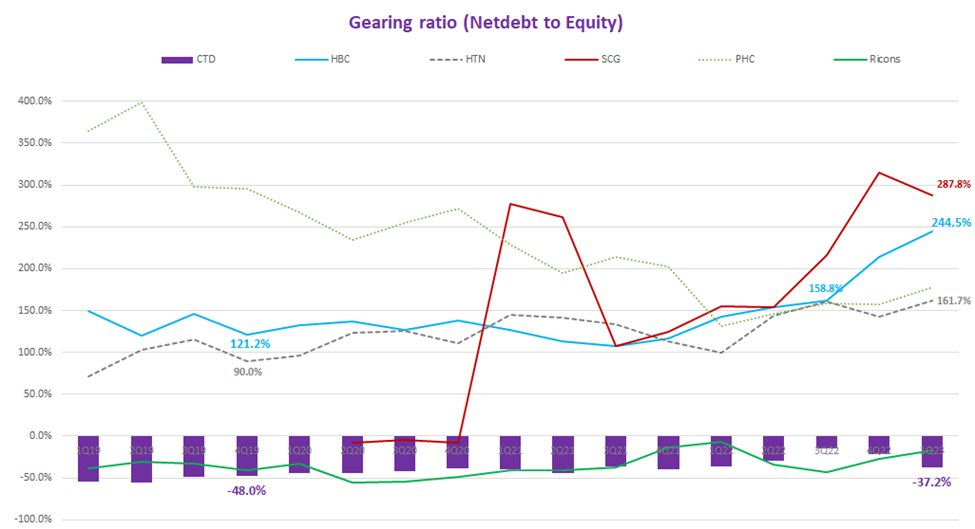

Một bức tranh khác nằm ở áp lực vay nợ ngày một gia tăng trong môi trường lãi suất cao hơn đáng kể so với trước 2020. Cụ thể như HBC, quy mô nợ vay năm 2019 là 4.900 tỷ đồng, tới năm 2022 vượt 6.000 tỷ đồng, tương ứng với chi phí lãi vay tăng từ 322 tỷ lên 530 tỷ đồng. Chung cảnh ngộ như HBC là rất nhiều doanh nghiệp xây dựng khác như PHC, HTN, SCG… với hệ số đòn bẩy tài chính rất cao, vượt quy mô vốn chủ sở hữu (Net debt/Equity trên 100%). Riêng CTD đang duy trì được nền tảng tài chính khỏe khoắn được coi là khó kiếm, rất hiếm hoi để tìm thấy trong ngành xây dựng.

Trước khi có được sự hỗ trợ từ đâu đó, các doanh nghiệp xây dựng dân dụng cần làm gì để sinh tồn và vượt qua chuỗi ngày khó khăn?

Đứng trước khó khăn đang phải đối mặt, những tên tuổi thâm niên nhất trong ngành xây dựng lại càng thấm nỗi đau phụ thuộc quá nhiều vào ngành bất động sản trong thời gian quá dài. Thực tế, bất động sản dân dụng chỉ là một thị phần trong bức tranh lớn, nguồn công việc là còn rất nhiều, thị trường vẫn có nhu cầu xây dựng từ các công trình tiện ích (trường học, bệnh viện, hạ tầng đầu tư công khác…). Bên cạnh đó còn là nhu cầu xây dựng nhà xưởng, nhà máy từ doanh nghiệp phát triển công nghiệp chế biến chế tạo từ khối FDI tới trong nước (VinFast, Hòa Phát…).

Như vậy giải pháp trước tiên, các doanh nghiệp xây dựng dân dụng cần phải đa dạng hóa danh mục khách hàng. Một trong những minh chứng thành công trong giải pháp này chính là Coteccons. Việc thắng được gói thầu xây dựng giá trị hàng trăm triệu USD với Lego đã giúp CTD đảm bảo được khối lượng công việc cho hơn 2.000 cán bộ nhân viên. Đồng thời thể hiện được sức khỏe tài chính chất lượng với hơn 4.000 tỷ tiền mặt (đóng góp lớn từ nguồn tiền trả trước của Lego). Doanh nghiệp xây dựng cũng phải chủ động đánh giá, lựa chọn khách hàng có khả năng đảm bảo thanh khoản đáp ứng thực hiện nghĩa vụ thanh toán khi tới hạn. Vinhomes, Ecopark, Sonkim Land… là số ít những nhà phát triển bất động sản có năng lực tài chính tốt trong giai đoạn này.

Tiếp theo, muốn hướng tới tương lai phải thấm đẫm bài học quá khứ, ngành xây dựng đã không có một cơ chế giá hay sức mạnh đàm phán giá với các chủ đầu tư bất động sản. Điều này khiến các doanh nghiệp xây dựng luôn ở vị thế yếu, chịu trận, bị động, chấp nhận số phận biên lợi nhuận mỏng. Do vậy, đây chính là giai đoạn mà các doanh nghiệp xây dựng phải đồng hành cùng nhau nhiều hơn, liên minh, tránh các cuộc chiến về giá, hay gây tổn thương không đáng có cho những anh, em trong ngành. Thời gian tới đây, nhiều dự án đầu tư hạ tầng giá trị lớn của Chính phủ sẽ được mở thầu phù hợp với năng lực các doanh nghiệp xây dựng trong nước. Điều này càng thôi thúc sự đoàn kết, liên minh hợp tác trong nội bộ ngành để tạo nên sức mạnh tổng lực, đây cũng chính là cơ hội lớn cho nhà thầu nội nhận được dự án hạ tầng quan trọng của quốc gia.

Giải pháp thứ ba, tự tái tạo bằng cách tăng cường năng lực tài chính. Doanh nghiệp xây dựng có thể “bắt tay” với ngân hàng trong nước để thu xếp nguồn vốn và đảm bảo sức khỏe dòng tiền. Điển hình như Viettin Bank, BIDV, MB Bank thỏa thuận hợp tác, thu xếp vốn lên tới hàng chục ngàn tỷ đồng cho Coteccons để triển khai các dự án hạ tầng như cao tốc, metro, đường bộ… Việc có được sự hỗ trợ tài chính một cách toàn diện giúp doanh nghiệp xây dựng Việt củng cố nội lực, nâng cao năng lực cạnh tranh, mở rộng thị phần trong nước và làm tiền đề để phát triển hoạt động kinh doanh ra nước ngoài.

Cuối cùng là cải tiến cách thức bỏ thầu nhận dự án, và áp dụng các mô hình quản trị dự án kiểu mới tiếp cận tiêu chuẩn quốc tế. Thêm một minh chứng cho sự khởi sắc hiếm hoi tới lúc này của ngành xây dựng là Coteccons. Tại đây, Coteccons đang tiên phong áp dụng chiến lược quản trị dự án tiên tiến theo mô hình “Fast-track” tiếp cận quốc tế, đẩy mạnh chiến lược bán hàng “Repeat Sale” nhằm khai thác tối đa nguồn công việc từ siêu dự án của chủ đầu tư bất động sản hàng đầu trong và ngoài nước. Nhờ những giải pháp mới trong hoạt động, CTD đã cải thiện đáng kể năng lực quản trị rủi ro, qua đó giảm thiểu phát sinh trích lập dự phòng ở tương lai. Trong sự phục hồi tới bứt phá hậu Covid-19 của nhiều ngành nghề, hay sự đơn lẻ của mỗi doanh nghiệp trong từng ngành nghề, Coteccons đang cho thấy một sự khác biệt trong nửa trên của mô hình “chữ K”. Nhờ có được sự vững mạnh của nội tại, và hài hòa trong chiến lược kinh doanh, nắm bắt tốt các cơ hội trong giai đoạn khó khăn của toàn ngành.

Nguồn: Internet

Hai nét trái ngược của chữ K

Mô hình phục hồi kinh tế sau đại dịch COVID-19 mới nhất thường được báo chí Anh nhắc đến là mô hình chữ K.

Nét sổ thẳng của chữ K được dùng để chỉ tình hình kinh tế suy thoái đột ngột.

Hai nét xiên ngắn của chữ K cho thấy tình trạng phục hồi trái ngược nhau, tùy từng lĩnh vực và doanh nghiệp liên quan.

Mô hình phục hồi chữ K đối chiếu trong ngành xây dựng có thể nhận thấy một dấu hiệu khá rõ ràng rằng Coteccons đang có sự khác biệt so với các nhà thầu còn lại khi họ chủ động quản trị rủi ro, đa dạng hóa tránh phụ thuộc vào chu kỳ ngành và gần đây nhất là hành động mạnh mẽ hành động cởi nút thắt cạnh tranh nhau về giá giữa các công ty trong cùng ngành. Coteccons dường như đang thuộc nét xiên phía trên chữ K sớm thoát khỏi khủng hoảng để lướt tới đỉnh cao phát triển lịch sử.

Mới nhất, ngân hàng nhà nước đã có thêm lần thứ 3 điều chỉnh giảm các lãi suất điều hành phần nào sẽ giúp các khoản chi phí vay nợ nhẹ gánh hơn. Dẫu vậy phía trước toàn ngành vẫn thật nhiều khó khăn, cùng chờ đợi những biến chuyển mới tốt hơn trong phần còn lại của năm 2023.

bỏ ngỏ thời gian công bố BCTC kiểm toán 2022")

trúng gói thầu thi công dự án nhà ở xã hội trị giá hơn 3.000 tỷ đồng")

.png "Báo chí và Nghị trường: Cầu nối thông tin quan trọng trong kỷ nguyên số")