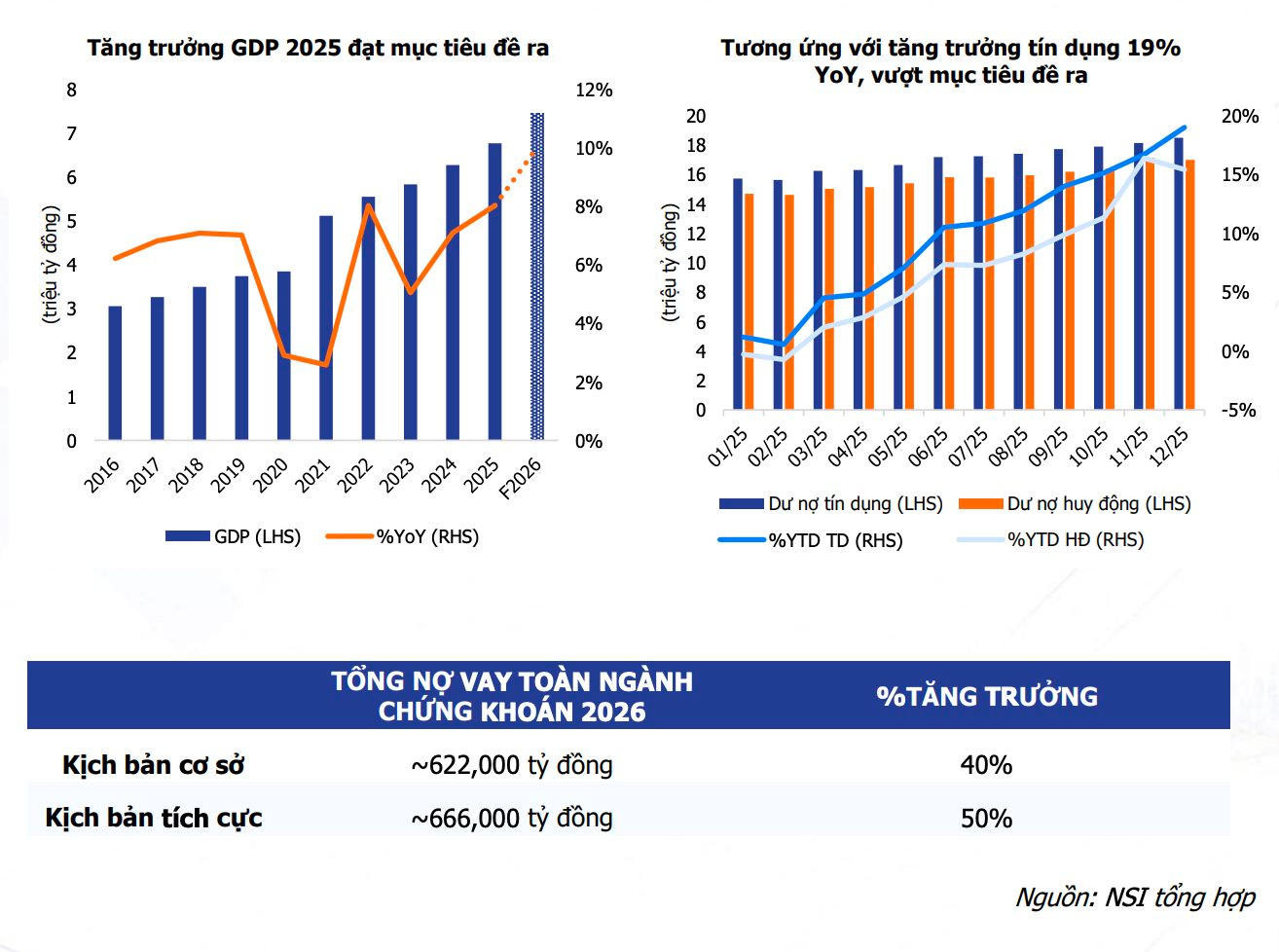

Trong báo cáo mới đây, CTCP Chứng khoán Quốc Gia (NSI) nhận định ngành chứng khoán có thể tiếp tục mở rộng quy mô tài sản trong năm 2026, trong bối cảnh Chính phủ đặt mục tiêu tăng trưởng GDP cao và tín dụng toàn hệ thống dự kiến tăng tối thiểu 15%.

Theo NSI, với vai trò là kênh dẫn vốn quan trọng của nền kinh tế, nhu cầu vốn của các công ty chứng khoán sẽ tiếp tục gia tăng, đặc biệt ở các hoạt động cho vay ký quỹ và tự doanh. Từ đó, nợ vay toàn ngành được dự báo có thể tăng mạnh trong năm 2026.

Nợ vay ngành chứng khoán có thể tăng ít nhất 40%

Trong kịch bản cơ sở, NSI giả định GDP năm 2026 tăng khoảng 8–8,5%, đi kèm mục tiêu tăng trưởng tín dụng tối thiểu 15%. Với kịch bản này, tổng nợ vay ngành chứng khoán năm 2026 có thể tăng ít nhất 40% so với cùng kỳ.

Ở kịch bản tích cực hơn, nếu GDP tăng trên 8,5% và tín dụng tăng vượt 15%, nợ vay toàn ngành có thể tăng tối thiểu 50% so với năm trước. Đây được xem là nguồn vốn quan trọng giúp hỗ trợ thanh khoản thị trường, đồng thời tạo điều kiện để các công ty chứng khoán mở rộng hoạt động kinh doanh.

Tuy nhiên, NSI cũng lưu ý tăng trưởng dư nợ của ngành có thể chậm lại trong nửa đầu năm 2026 do áp lực lãi suất và tỷ giá. Động lực tăng tốc được kỳ vọng rõ hơn trong nửa cuối năm, khi đầu tư công được đẩy mạnh và dòng vốn ngoại cải thiện.

Theo NSI, những công ty chứng khoán có lợi thế chi phí vốn thấp, đặc biệt là các doanh nghiệp có sự hậu thuẫn từ ngân hàng mẹ như TCX, VPX, SSI…, có thể hưởng lợi đáng kể. Mức nợ vay của nhóm này được kỳ vọng tăng tốc trong nửa cuối năm 2026 để tài trợ cho hoạt động cho vay ký quỹ và tự doanh.

Về triển vọng kinh doanh, NSI điều chỉnh giảm dự phóng doanh thu và lợi nhuận sau thuế năm 2026 của ngành chứng khoán lần lượt 3,8% và 5,4% so với dự báo trước đó. Nguyên nhân đến từ hiệu quả sinh lời suy giảm trong bối cảnh chi phí vốn tăng và lợi nhuận từ mảng đầu tư kém tích cực hơn.

Dù vậy, lợi nhuận toàn ngành vẫn được kỳ vọng tăng trưởng khả quan trong nửa đầu năm nhờ thanh khoản thị trường duy trì ở mức cao. Sang nửa cuối năm, tốc độ tăng trưởng có thể chậm lại do nền so sánh cao của cùng kỳ năm 2025.

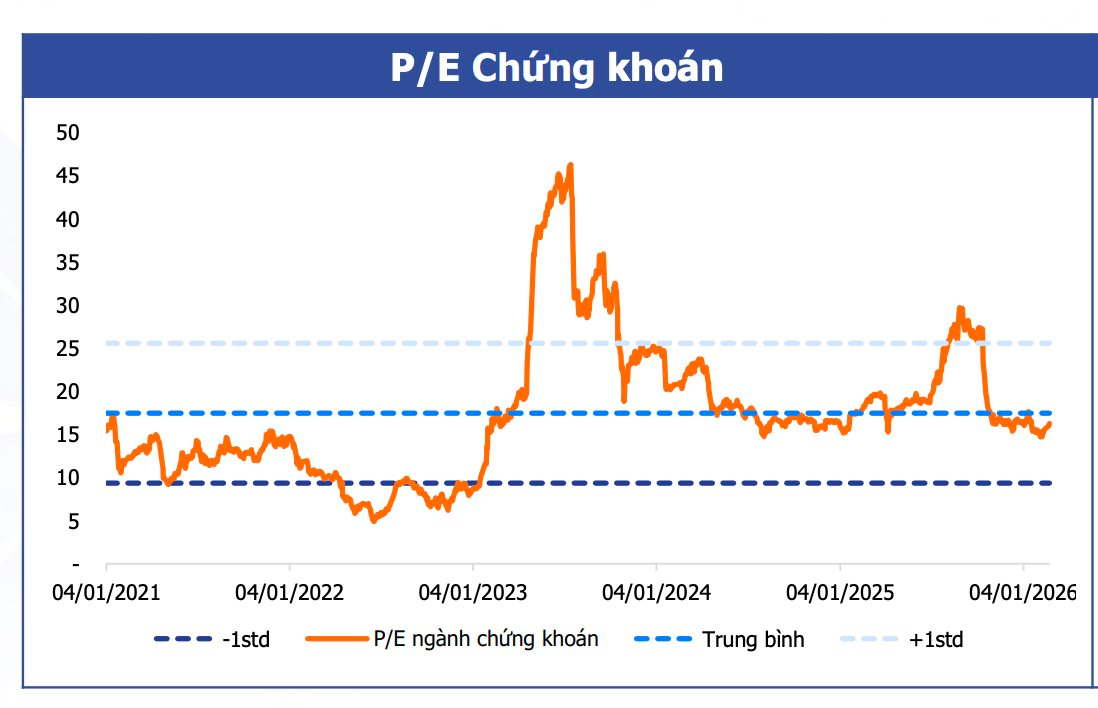

Về định giá, NSI cho biết VN-Index đang tiếp cận lại vùng 1.900 điểm, trong khi P/E và P/B của ngành chứng khoán đã điều chỉnh về vùng trung bình 5 năm gần nhất.

Theo NSI, ngành chứng khoán Việt Nam đang bước vào quá trình định giá lại trong bối cảnh thị trường đã được FTSE công nhận là thị trường mới nổi thứ cấp. Cùng với đó, nền kinh tế Việt Nam được kỳ vọng tiếp tục bứt tốc trong năm 2026, với mục tiêu tăng trưởng GDP cao.

Với vai trò là kênh luân chuyển vốn quan trọng của nền kinh tế, NSI cho rằng định giá ngành chứng khoán trong năm 2026 sẽ được củng cố và có dư địa gia tăng nếu bối cảnh vĩ mô tiếp tục tích cực. Do đó, mặt bằng định giá hiện tại của thị trường được đánh giá là tương đối hấp dẫn.

Làn sóng IPO thứ ba 40 tỷ USD và câu chuyện thoái vốn DNNN

Một điểm nhấn khác được NSI đề cập là triển vọng từ làn sóng IPO và đẩy nhanh quá trình thoái vốn doanh nghiệp Nhà nước.

Theo NSI, hoạt động IPO được kỳ vọng tiếp tục sôi động trong năm 2026 nhờ khung pháp lý ngày càng hoàn thiện, đặc biệt là Nghị định 155/2020/NĐ-CP và Nghị định 245/2025/NĐ-CP.

Các quy định mới góp phần nâng cao yêu cầu về quản trị, minh bạch thông tin và bảo vệ nhà đầu tư. Đồng thời, việc tuân thủ giới hạn sở hữu nước ngoài theo quy định chuyên ngành và các cam kết quốc tế cũng tạo điều kiện thuận lợi hơn để khối ngoại tham gia vào các thương vụ IPO.

Bên cạnh đó, quy trình IPO cũng được cải thiện đáng kể khi cho phép xét duyệt song song hồ sơ IPO và niêm yết, qua đó rút ngắn thời gian niêm yết từ 90 ngày xuống còn 30 ngày. NSI cho rằng những thay đổi này sẽ giúp tăng sức hấp dẫn của thị trường, thúc đẩy huy động vốn, cải thiện quy mô và thanh khoản, đồng thời hỗ trợ mục tiêu nâng hạng thị trường.

"Đáng chú ý, trong giai đoạn 2026–2028, tổng giá trị các thương vụ IPO được ước tính có thể vượt 40 tỷ USD. Đây được xem là nguồn hàng hóa chất lượng quan trọng cho thị trường chứng khoán, đặc biệt trong bối cảnh Việt Nam đang bước vào chu kỳ nâng hạng và cần thêm các doanh nghiệp quy mô lớn để thu hút dòng vốn tổ chức trong và ngoài nước", báo cáo nêu rõ.

Mặt khác, Nghị quyết 79-NQ/TW đã được ban hành, tiếp nối Quyết định 1479/QĐ-TTg, nhằm định hướng kinh tế Nhà nước giữ vai trò chủ đạo, đồng thời nâng cao hiệu quả cơ cấu lại vốn và doanh nghiệp Nhà nước.

Theo đó, các doanh nghiệp có vốn Nhà nước sẽ tiếp tục được tái cơ cấu theo hướng giảm đầu mối, tăng quy mô và nâng cao hiệu quả hoạt động. Quá trình cổ phần hóa được đẩy mạnh nhằm cải thiện quản trị, thu hút thêm nguồn lực xã hội, nhưng vẫn bảo đảm Nhà nước nắm giữ các lĩnh vực then chốt, tránh thất thoát tài sản và giữ vững thương hiệu quốc gia.

NSI cũng cho rằng SCIC sẽ được tái cơ cấu theo hướng chuyên nghiệp hơn, tiến tới mô hình quỹ đầu tư quốc gia. Nguồn lực sẽ tập trung vào các doanh nghiệp lớn, dự án công nghệ, đổi mới sáng tạo, chuyển đổi số và mở rộng đầu tư ra nước ngoài.

Đối với các tổ chức tín dụng Nhà nước, định hướng là nâng cao chuẩn mực quản trị, quản lý rủi ro, đẩy mạnh chuyển đổi số, sắp xếp lại mạng lưới và tăng vốn điều lệ. Theo NSI, các doanh nghiệp Nhà nước và tổ chức tín dụng có tổng tài sản, vốn hóa lớn sẽ là nhóm hưởng lợi trực tiếp từ Nghị quyết 79.

kỳ vọng lãi nghìn tỷ, cổ phiếu tăng hơn 20%")