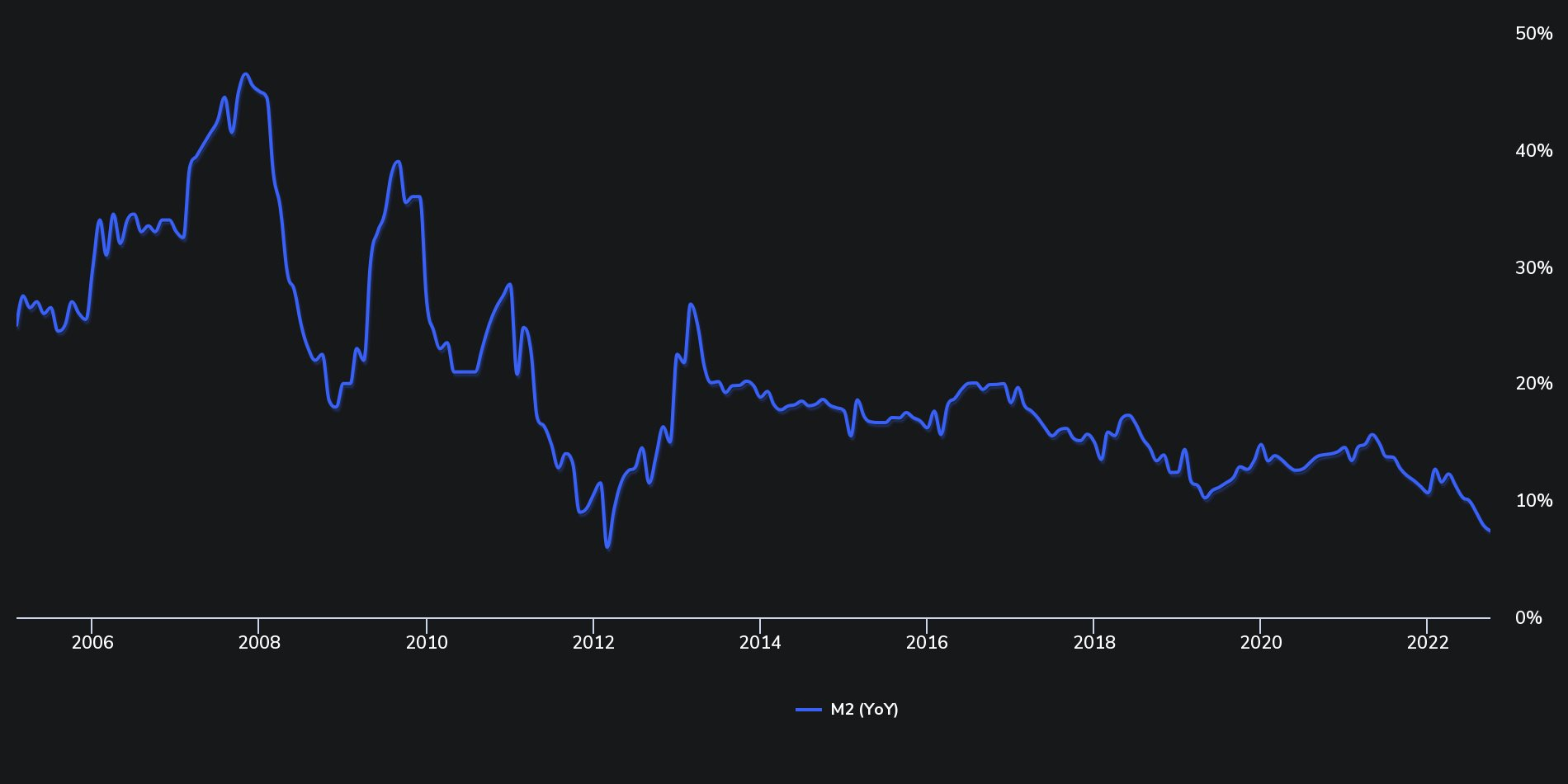

Theo số liệu mới nhất của Ngân hàng Nhà nước (NHNN), tổng phương tiện thanh toán (cung tiền M2) tính cuối tháng 9 đạt 13,832 triệu tỷ đồng, tăng 3,21% so với hồi đầu năm và chỉ tăng 7,4% so với cùng thời điểm năm 2021 – mức tăng trưởng thấp nhất kể từ đầu năm 2012.

Đáng chú ý, trong quý III, quy mô cung tiền đã giảm gần 75.941 tỷ đồng, tương đương gần 0,55%. Mức sụt giảm này thậm chí lên tới 147.319 tỷ đồng vào cuối tháng 7.

Nhìn lại diễn biến từ đầu năm đến nay, tăng trưởng cung tiền bắt đầu lao dốc rất mạnh kể từ cuối tháng 3 – thời điểm NHNN bắt đầu đẩy mạnh hoạt động bán ngoại tệ để bình ổn thị trường. Theo thống kê của một số đơn vị phân tích, Nhà điều hành đã bán ra trên dưới 20 tỷ USD trong 9 tháng đầu năm để hỗ trợ tỷ giá, con số này tương ứng với với lượng nội tệ bị hút về vào khoảng 450.000 tỷ đồng.

Mặt khác, trong hầu hết thời gian quý III, NHNN thường xuyên duy trì trạng thái hút ròng trên kênh thị trường mở và tín phiếu, có thời điểm lượng tín phiếu – OMO lưu hành lên tới hơn 189.000 tỷ đồng.

Hoạt động trên đi cùng với lượng VND hút về qua kênh bán ngoại tệ khiến lượng thanh khoản tiền Đồng bị NHNN đưa ra khỏi hệ thống là rất lớn.

Định hướng điều tiết mang tính thắt chặt tiền tệ của NHNN diễn ra trong bối cảnh áp lực tỷ giá và lạm phát liên tục leo thang trong quý III, nhất là sau những đợt tăng lãi suất của FED. Và đến ngày 23/9, NHNN đã tăng các loạt lãi suất điều hành và trần lãi suất tiền gửi dưới 6 tháng thêm 1 điểm % – đây là lần đầu tiên cơ quan quản lý tiền tệ nâng lãi suất điều hành kể từ tháng 5/2011.

Cung tiền tăng trưởng chậm được giới chuyên môn đánh giá là một trong những nguyên nhân chính khiến nền kinh tế thiếu hụt thanh khoản.

Thực tế, dù các ngân hàng liên tục tăng lãi suất huy động, nhưng tăng trưởng tiền gửi của các ngân hàng vẫn thấp kỷ lục. Trong đó, không ít ngân hàng đã ghi nhận sự sụt giảm về quy mô tiền gửi trong quý III và 9 tháng đầu năm.

Theo số liệu NHNN, huy động vốn tính đến cuối tháng 10 mới chỉ tăng khoảng 4,6% so với đầu năm, mức tăng trưởng thấp nhất trong nhiều năm qua.

Tiền gửi tăng chậm trong bối cảnh các kênh đầu tư khác đều rất trầm lắng. Cụ thể, Báo cáo của Bộ Tài chính cho thấy trong 9 tháng đầu năm, giá trị giao dịch bình quân trên thị trường chứng khoán chỉ đạt 22.316 tỷ đồng/phiên, giảm 16,1% so với bình quân năm trước. Trong khi thị trường bất động sản cũng đã chững lại rõ rệt khi cả giá và giá trị giao dịch đều giảm mạnh.

.png)

Không chỉ các kênh đầu tư, hoạt động kinh doanh của các doanh nghiệp cũng gặp nhiều khó khăn do tình trạng khan vốn.

Mới đây, Ban Nghiên cứu Phát triển Kinh tế tư nhân (thuộc Hội đồng tư vấn cải cách thủ tục hành chính của Thủ tướng) - Ban IV sau khi tổng hợp phản ánh của doanh nghiệp từ nửa cuối tháng 10 đến nay cũng cho hay: Do hạn chế vốn, các doanh nghiệp cho biết họ gặp khó trong duy trì sản xuất, kinh doanh, thu mua và chuẩn bị nguyên vật liệu cho các kỳ sản xuất năm sau cũng như việc làm cho người lao động. “Vấn đề này càng nghiêm trọng hơn vì sau 2 năm dịch bệnh, dòng tiền của doanh nghiệp đã cạn kiệt”, Ban IV nhấn mạnh.

Dựa trên phản ánh của doanh nghiệp từ nửa cuối tháng 10 đến nay, cơ quan này nhận định, thiếu vốn (vốn lưu động và vốn đầu tư trung, dài hạn) không chỉ đặt các doanh nghiệp, nhất là doanh nghiệp tư nhân vào tình thế cấp bách mà còn ảnh hưởng đến sức cạnh tranh của nhiều ngành, lĩnh vực và nội tại nền kinh tế trong nước.

bị phạt và mất tư cách công ty đại chúng do vi phạm trong công bố thông tin")