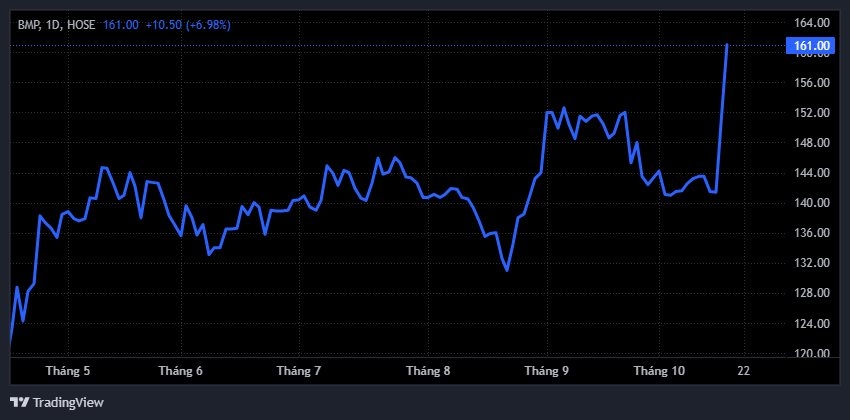

Giữa lúc thị trường chung điều chỉnh mạnh, cổ phiếu BMP của Công ty Cổ phần Nhựa Bình Minh (mã: BMP) lại có cú bứt phá ngoạn mục trong phiên giao dịch cuối tuần. Mã cổ phiếu này tăng kịch trần lên 161.000 đồng/cổ phiếu, thiết lập mức giá cao nhất trong lịch sử hoạt động, đồng thời lọt top 5 cổ phiếu có thị giá cao nhất sàn HoSE, chỉ xếp sau VCF, VIC, GEE và VJC.

Tính riêng trong gần hai tháng qua, BMP đã tăng hơn 24% về thị giá. Vốn hóa thị trường của doanh nghiệp cũng lần đầu vượt mốc 13.000 tỷ đồng, củng cố vững chắc vị thế số 1 trong ngành nhựa trên sàn chứng khoán.

Đà tăng mạnh của cổ phiếu diễn ra sau khi doanh nghiệp công bố kết quả kinh doanh quý 3/2025 đầy tích cực. Theo đó, doanh thu thuần trong kỳ đạt 1.532 tỷ đồng, tăng 9% so với quý 3/2024.

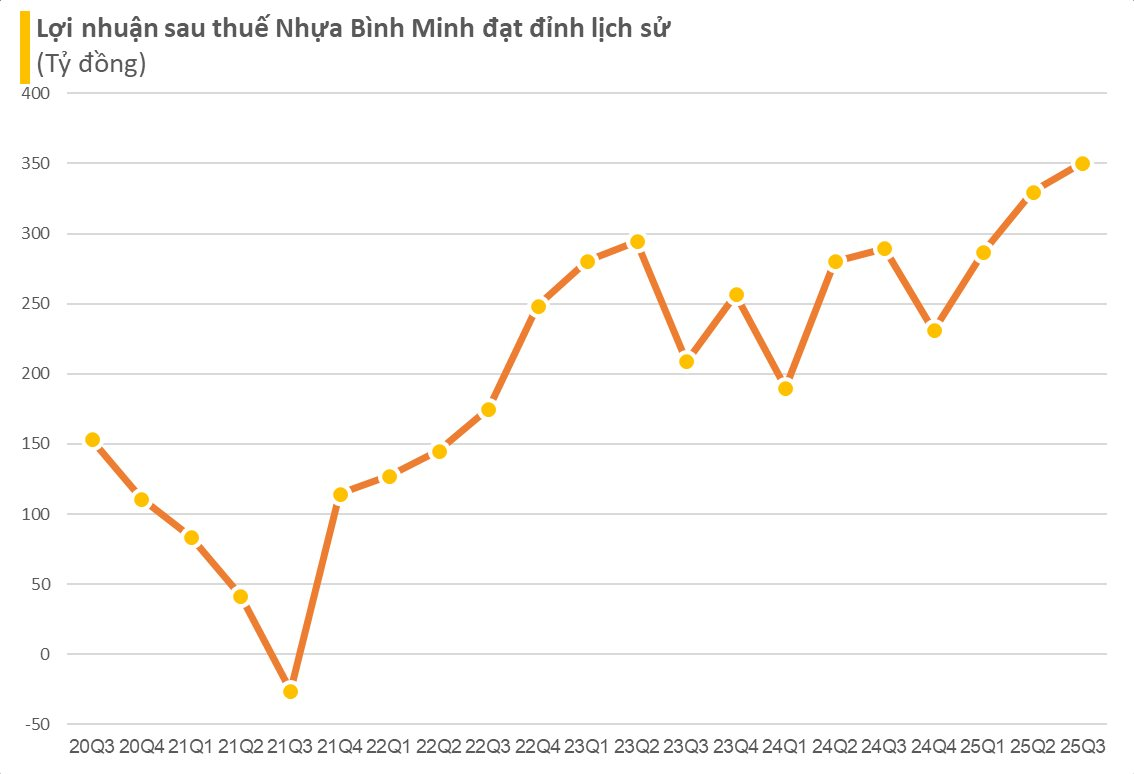

Lợi nhuận sau thuế đạt gần 351 tỷ đồng, tăng 21% so với cùng kỳ, đồng thời là mức lợi nhuận hàng quý cao nhất kể từ khi BMP trở thành công ty con của Nawaplastic Industries (thuộc Tập đoàn SCG – Thái Lan) vào đầu năm 2018.

Một trong những điểm sáng trong kết quả kinh doanh là biên lợi nhuận gộp quý 3 đạt mức kỷ lục 47,9%, bất chấp chi phí chiết khấu gia tăng. Biên lợi nhuận từ hoạt động kinh doanh giảm nhẹ khoảng 30 điểm cơ bản so với quý trước, còn 32,1%, nhưng vẫn là mức cao thứ hai trong lịch sử công ty. So với cùng kỳ, biên lợi nhuận này đã tăng mạnh tới 330 điểm cơ bản.

Theo đánh giá của Vietcap, yếu tố then chốt giúp BMP duy trì biên lợi nhuận cao là nhờ chi phí đầu vào thuận lợi, đặc biệt là giá PVC duy trì ở mức thấp.

Giá PVC nhập khẩu từ Trung Quốc, nơi chiếm gần 50% nhu cầu toàn cầu đã giảm sâu do căng thẳng thương mại Mỹ - Trung leo thang trở lại. Nếu xu hướng này tiếp tục, BMP nhiều khả năng sẽ hưởng lợi thêm trong quý 4/2025 nhờ chi phí đầu vào tiếp tục giảm, mở rộng thêm biên lợi nhuận.

Luỹ kế 9 tháng đầu năm 2025, BMP ghi nhận doanh thu thuần 4.224 tỷ đồng, tăng 19% và lợi nhuận sau thuế đạt 967 tỷ đồng, tăng 27% so với cùng kỳ 2024.

Theo dự báo của Chứng khoán FPTS, doanh thu thuần và lợi nhuận sau thuế năm 2025 của BMP có thể đạt lần lượt 5.389 tỷ đồng (+17% YoY) và 1.248 tỷ đồng (+25,9% YoY), tương ứng hoàn thành 100% và 118% kế hoạch năm. Dự phóng sản lượng tiêu thụ năm 2025 có thể tăng 17% so với cùng kỳ, đạt 91,2 nghìn tấn nhờ nhu cầu ống nhựa tăng trong nửa cuối năm.

FPTS cũng kỳ vọng BMP tiếp tục duy trì chính sách giá bán cao trong 6 tháng cuối năm, nhờ nhu cầu phục hồi và hệ thống phân phối dần ổn định trở lại. Biên lợi nhuận gộp năm 2025 được dự phóng ở mức 44,9%, tăng 1,8 điểm phần trăm so với năm trước, với giả định giá bán giữ ổn định và giá PVC trung bình giảm khoảng 9,5% xuống 730 USD/tấn.

Ngoài ra, BMP hiện không có nợ vay và không đầu tư dự án mở rộng, do đó vẫn duy trì chính sách chi trả cổ tức bằng tiền mặt cao, gần như tương đương 100% lợi nhuận sau thuế. Đây là yếu tố khiến cổ phiếu tiếp tục hấp dẫn trong mắt nhà đầu tư giá trị.

.jpg "100.000 công nhân 1 hãng xe ô tô lớn sắp bị sa thải, 4 nhà máy nằm trong danh sách khai tử: Chuyện gì đây?")

.jpg "Toàn cảnh khu vực cách Hồ Gươm 40 km đang được \"kéo gần\" bằng 2 tuyến metro 380.000 tỷ: Là 'thung lũng công nghệ' lớn nhất Việt Nam, quy tụ hàng loạt đại học và các trung tâm R&D")