“Sợ quá không dám lướt MXH nữa, nhìn đâu cũng thấy toàn người kém tuổi mình mà thu nhập gấp đôi gấp ba mình” là cảm nhận chung của không ít người những ngày gần đây, khi sử dụng MXH Threads. Chẳng hiểu từ đâu và vì sao mà giới trẻ tràn lên mạng, công khai khoe thu nhập một tháng với những con số bằng cả 3-4 tháng lương của người khác gộp lại.

Buồn một chút, hoài nghi bản thân một chút, rồi lại cảm thấy mình sao mà kém cỏi quá. Đương nhiên chúng ta chẳng ai thích cảm giác đó cả. Nhìn người giỏi hơn mình để phấn đấu cũng tốt, nhưng nếu nó tạo cho bạn nhiều áp lực quá, đến mực tự ti và hoài nghi bản thân, vậy thì thử dành vài phút để đọc những chia sẻ này, để thấy thu nhập cao không phải là hình thái duy nhất của tự do và đủ đầy.

Dưới áp lực nợ nần mới nhận ra không mắc nợ cũng là một trạng thái tự do, đủ đầy

Tiền về túi chưa được bao lâu đã bốc hơi, vì trả nợ.

Nhận lương tháng này đã ngay ngáy lo về thu nhập tháng sau, vì chẳng biết có đủ để trả nợ hay không.

Đi làm mệt quá, trong phút chốc cũng muốn có chuyến đi chữa lành như bao bạn trẻ khác nhưng nhìn vào số dư trong tài khoản thì chỉ biết thở dài: “Trả nợ xong có khi chẳng đủ tiền ăn nữa”.

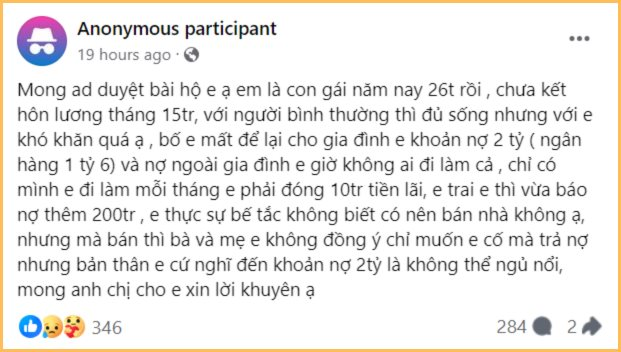

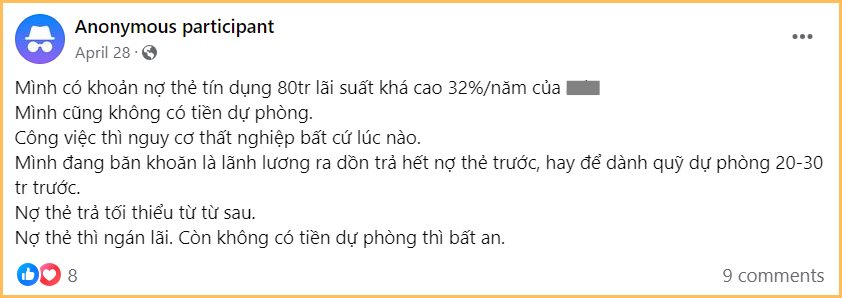

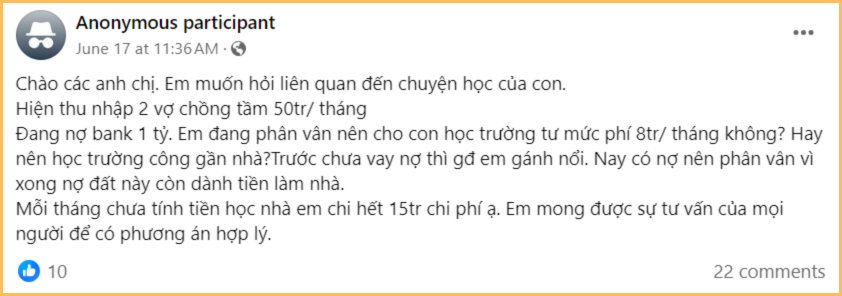

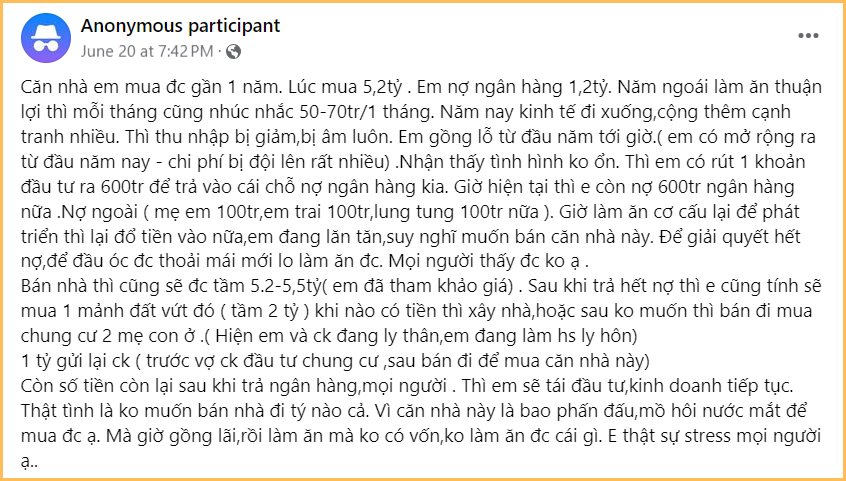

Không khó để tìm được những dòng tâm sự về áp lực nợ nần trong các cộng đồng, hội nhóm chia sẻ về chuyện tài chính.

Người không gánh khoản nợ nào trên vai thì ao ước có thu nhập vài chục triệu một tháng. Người đang chôn chân trong nợ nần lại chỉ mong có thu nhập ổn định, đủ để trả nợ và đủ ăn hàng tháng là đã mừng lắm rồi.

Phần lớn những chia sẻ về chuyện nợ nần đều là những bài viết ẩn danh. Dễ hiểu thôi, chẳng ai muốn oang oang cho thiên hạ biết mình đang nợ đầm đìa. Người có thu nhập cao mà nợ nhiều có khi còn khổ hơn người có thu nhập trung bình nhưng chẳng nợ ngân hàng, cũng không nợ người thân.

Vậy mới nói không mắc nợ cũng là một trạng thái tự do, đủ đầy. Tiền mình kiếm được đều phục vụ cho các nhu cầu, mục tiêu cá nhân chứ không chảy vào túi “người khác” - là chủ nợ.

Nếu đã từng tìm hiểu về khái niệm tự do tài chính, hẳn bạn sẽ biết trạng thái này có tới 8 cấp độ:

- - Cấp độ 1: Tiết kiệm và đầu tư.

- - Cấp độ 2: Không nợ nần.

- - Cấp độ 3: Tiết kiệm một cách thoải mái.

- - Cấp độ 4: Cân bằng giữa công việc và cuộc sống.

- - Cấp độ 5: Quỹ dự phòng đủ để an tâm nghỉ ngơi lâu dài.

- - Cấp độ 6: Sẵn sàng về hưu.

- - Cấp độ 7: Sẵn sàng bắt đầu kỳ nghỉ hưu thư thái.

- - Cấp độ 8: Nghỉ hưu với tài sản dồi dào.

Không nợ nần chính là cấp độ thứ 2 trong 8 cấp độ của tự do tài chính. Chỉ cần vượt qua cấp độ này, chặng đường đạt tới trạng thái không lo lắng, không áp lực chuyện tiền bạc của bạn sẽ bớt đi được một cái khó. Thời gian cán đích mục tiêu tự do tài chính cũng sẽ rút ngắn đi.

Không phải tự nhiên mà người ta lại bảo “nhìn lên thì chẳng bằng ai, nhìn xuống không ai bằng mình”. Suy nghĩ theo hướng ấy để bản thân bớt áp lực, chứ chẳng phải để mình tự thỏa mãn, tự hài lòng mà không cố gắng.

Người không mắc nợ may mắn hơn người đang mắc nợ. Người đang mắc nợ mà có công việc vẫn là điều đáng biết ơn. Không có cơn mưa nào dai dẳng kéo dài mãi, miễn là giờ này mình còn đang cố gắng chứ chưa từ bỏ, chưa buông xuôi.

Nhưng cuộc sống của người trưởng thành ắt sẽ có lúc phải vay nợ. Mua nhà, mua xe thời nay, hiếm ai có đủ tiền để trả đứt một lần. Nếu buộc phải vay nợ, có cách nào để áp lực nợ nần không nuốt trọn cả niềm vui sống hay không?

Câu trả lời là có!

Quy tắc 28/36 trong quản lý nợ nần

Quy tắc 28/36 có nguồn gốc từ các ngân hàng Mỹ, thường được dùng để xem xét các khoản vay thế chấp mua nhà không được chính phủ hậu thuẫn. Quy tắc này vừa giúp phía ngân hàng chọn lọc được khách vay có khả năng chi trả tốt, vừa giúp người đi vay mua nhà tự cân nhắc khả năng tài chính của bản thân.

Theo quy tắc 28/36: Khoản nợ mua nhà chỉ nên chiếm tối đa 28% tổng thu nhập và 36% thu nhập là hạn mức tối đa cho tổng các khoản nợ.

Ví dụ thế này: Thu nhập hàng tháng của bạn là 30.000.000 đồng. Như vậy, trong 1 tháng:

- Số tiền tối đa mà bạn nên dành cho khoản vay mua nhà là: 30.000.000 x 28% =8.400.000.

- Số tiền tối đa mà bạn nên dành cho tất cả các khoản nợ khác (bao gồm cả nợ vay mua nhà) là: 30.000.000 x 36% = 10.800.000.

Việc áp dụng quy tắc 28/36 trong quản lý nợ nần nói chung giúp bạn tính toán và cân đối được số tiền mình phải trả nợ, với tổng thu nhập; từ đó, giảm bớt áp lực tài chính trong quá trình trả nợ, đồng thời, đảm bảo các khoản vay không có quá nhiều tác động tới những nhu cầu cơ bản cần dùng đến tiền trong cuộc sống hàng ngày.

Nợ nần không phải lúc nào cũng xấu. Đôi khi, nó còn trở thành động lực để chúng ta làm việc, kiếm tiền và tiết kiệm. Nợ nần chỉ trở thành áp lực nếu nó vượt quá khả năng chi trả mà thôi. Nợ không tự nhiên sinh ra, cũng không tự nhiên mất đi. Rõ ràng là thế. Vậy nên hãy tỉnh táo để tính toán, cân nhắc thật kỹ trước khi “rước” một khoản nợ vào mình nhé!

.png "Khóa đào tạo nghiệp vụ thẩm định giá K178 của VVA khai giảng tại Đà Nẵng")

.png "Hội Thẩm định giá Việt Nam khai giảng khóa đào tạo nghiệp vụ thẩm định giá K177 tại TP.HCM")

.png "Fed gửi thông điệp tới Quốc hội Mỹ, hé lộ kịch bản lãi suất mới")