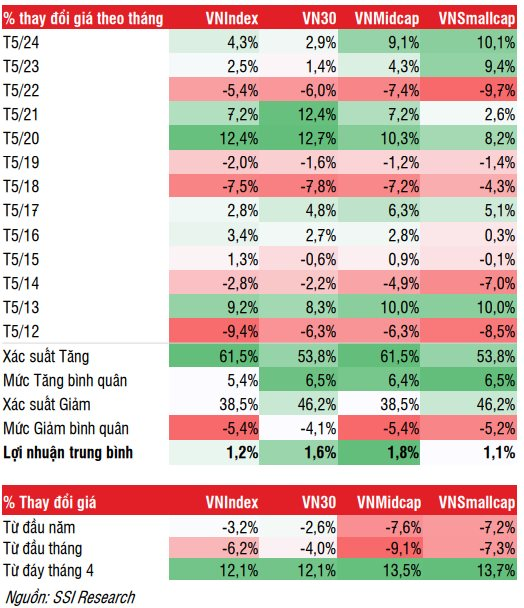

Chứng khoán thường tăng điểm vào tháng 5

Thị trường chứng khoán đã hồi phục khá tốt trong 3 tuần cuối tháng 4 với mức tăng 12% trên VN-Index và VN30, 13,5% trên VNMidcap và 13,7% trên VNSmallcap.

Tại báo cáo chiến lược tháng 5 mới công bố, Chứng khoán SSI (SSI Research) cho rằng theo thống kê dữ liệu 10 năm gần nhất, tỷ lệ thị trường tăng trong tháng 5 đạt 70% phản ánh tâm lý thị trường thường tích cực hơn, trong bối cảnh tháng 5 thường có khoảng trống thông tin sau khi phần lớn doanh nghiệp đã họp đại hội cổ đông cũng như hoàn thành công bố BCTC quý 1 trong tháng 4.

Tính đến ngày 5/5, tăng trưởng LNST cổ đông công ty mẹ quý 1/2025 toàn thị trường vẫn duy trì tăng trưởng 23% so với cùng kỳ, dù chậm lại so với 29% ở quý trước nhưng nối dài chuỗi tăng trưởng 6 quý liên tiếp. "Dù vậy, tăng trưởng lợi nhuận ở các quý tới vẫn là một ẩn số khi các doanh nghiệp niêm yết mặc dù vẫn tự tin khi đặt kế hoạch tăng trưởng 2025 nhưng đã thừa nhận các “bất ổn” xoay quanh thuế quan sẽ làm suy yếu tăng trưởng", báo cáo nêu rõ.

Theo SSI Research, để có thể tiếp tục đà phục hồi ổn định, TTCK cần đón nhận chuyển biến tích cực cụ thể hơn trong quá trình đàm phán thương mại giữa các nền kinh tế lớn, cũng như quá trình đàm phán giữa Việt Nam-Mỹ bắt đầu từ ngày 7/5.

Trên góc nhìn phân tích kỹ thuật, tỷ trọng dòng tiền đang nghiêng về nhóm VN30 với tỷ trọng 53,4% - cao nhất kể từ tháng 7/2024. Theo dữ liệu quá khứ, đây có thể là tín hiệu cho thấy khả năng hồi phục tiếp theo của nhóm VN30 trở nên hạn chế.

Nhìn chung, chỉ số VN-Index vẫn trong giai đoạn biến động mạnh và đang hướng về vùng 1.250. Nếu bứt phá qua khu vực trên, xu hướng trung hạn của chỉ số sẽ củng cố vững chắc hơn với mục tiêu kế tiếp quanh 1.280 - 1.300. Ngược lại, vùng 1.180 - 1.200 hiện đóng vai trò hỗ trợ kỹ thuật trong các nhịp điều chỉnh ngắn hạn.

Lợi suất trên TTCK hấp dẫn hơn so với gửi tiết kiệm

Trong quá khứ, định giá thấp là một trong các yếu tố nền tảng hỗ trợ thị trường trong các đợt biến động mạnh (chiến tranh thương mại Mỹ-Trung lần 1, Covid-19, FED tăng lãi suất, biến động tỷ giá và chính sách siết chặt thị trường TPDN trong nước).

SSI Research chỉ ra rằng hệ số định giá P/E hỗn hợp đã tăng 6,6% từ mức 10,5 lần ngày 9/4 lên 11,2 lần vào ngày 29/4, tuy nhiên hiện vẫn còn ở mức thấp hơn đáng kể so với bình quân 10 năm gần nhất (15,5 lần). Lợi suất ước tính 1 năm trên TTCK hiện ở mức 9,9% (dựa trên P/E ước tính 1 năm của VN-Index 10,1 lần) đang mở ra khoảng cách hấp dẫn so mức lãi suất huy động.

.png)

Các ngành ít chịu ảnh hưởng trực tiếp từ thuế quan như Truyền thông, Bất động sản dân cư, Bán lẻ, Du lịch và giải trí đã diễn biến tích cực vượt trội trong giai đoạn phục hồi. Điều này cho thấy dòng tiền đầu tư trên TTCK vẫn sẵn sàng tìm kiếm cơ hội trong các đợt biến động giảm sâu.

Trong khi các yếu tố rủi ro bất định với TTCK vẫn tiềm tàng, TTCK vẫn nhận được các yếu tố nền tảng hỗ trợ dài hạn như các chính sách hỗ trợ của Chính phủ và quyết liệt mục tiêu tăng trưởng kinh tế, hệ thống KRX vận hành thuận lợi tiền đề cho quá trình nâng hạng.

Các ngành Bất động sản, Khu công nghiệp, Hóa chất, Dầu khí, các nhóm ngành xuất khẩu có mức độ hồi phục thấp hơn thị trường trong 3 tuần cuối tháng 4. Nhóm phân tích SSI tin rằng cổ phiếu các nhóm ngành này, đặc biệt là các cổ phiếu trong rổ vốn hóa trung bình (VNMidcap) sẽ cho nhiều cơ hội mang tính ngắn hạn khi quá trình đàm phán thuế quan cho các tín hiệu tích cực. Ngược lại, các biến động điều chỉnh trở lại khi đàm phán thuế quan không tích cực như kỳ vọng tiếp tục là cơ hội tốt để tích lũy dần các cổ phiếu trong các nhóm ngành ít chịu ảnh hưởng trực tiếp.

.png "Dragon Capital, VinaCapital và loạt tổ chức nắm lượng lớn cổ phiếu PNJ")