Mùa báo cáo kiểm toán 2023 tiếp diễn câu chuyện chênh lệch lớn giữa kết quả trước và sau kiểm toán, thậm chí có đơn vị chuyển từ lãi sang thua lỗ nặng. Điều này không mới, song ít nhiều làm giảm đi niềm tin của nhà đầu tư với doanh nghiệp, và hơn hết là thị trường chứng khoán. Đặc biệt trong bối cảnh rất nhiều biến động, rủi ro còn tiềm ẩn, dòng tiền đã không “tha thiết” lại càng bị lung lay khi loạt khoản lợi nhuận “bốc hơi” mạnh sau kiểm toán.

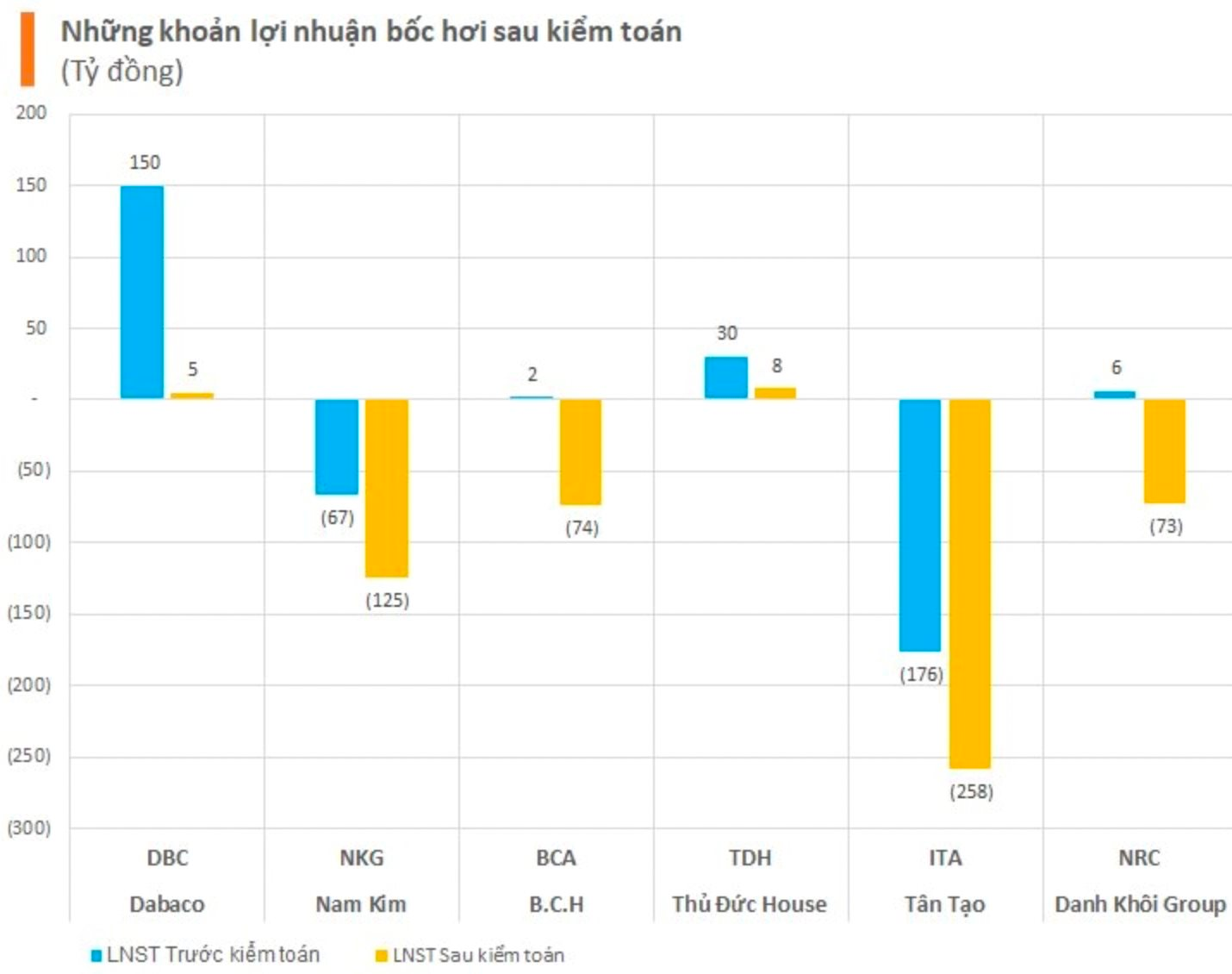

Điểm lại, một trong những tâm điểm của ngày cuối công bố báo cáo kiểm toán 31/3 thuộc về Dabaco (DBC) với lợi nhuận sau thuế giảm từ 150 tỷ xuống còn 5 tỷ đồng. DBC cho biết nguyên nhân dẫn đến lợi nhuận sau kiểm toán giảm do có sự thay đổi về các quy định của pháp luật liên quan đến thủ tục nghiệm thu công trình xây dựng đưa vào sử dụng. Công ty đã điều chỉnh giảm doanh thu và lợi nhuận của hoạt động kinh doanh Bất động sản trên BCTC của Công ty mẹ.

Bất ngờ hơn, chuyển từ lãi thành lỗ có Bất động sản Danh Khôi (NRC): giảm từ +6 tỷ xuống -73 tỷ và Công ty thép B.C.H (BCA) từ 2 tỷ xuống -74 tỷ đồng. Nguyên nhân chung của cả 2 đều xuất phát từ trích lập bổ sung dự phòng phải thu khó đòi.

Hay Thép Nam Kim (NKG) lỗ tăng gần gấp đôi do trích lập bổ sung dự phòng giảm giá hàng tồn kho, lợi nhuận sau thuế chưa phân phối của ITA cũng “bốc hơi” tổng cộng 760 tỷ đồng….

Có nhiều nguyên nhân dẫn đến việc BCTC trước và sau kiểm toán có sự chênh lệnh nhưng phần lớn là do các công ty phải điều chỉnh lại việc ghi nhận doanh thu trong năm, đồng thời điều chỉnh giá vốn hàng bán hoặc bất cứ loại chi phí nào đó.

Tuy nhiên, ở góc nhìn đầu tư chứng khoán thì BCTC là một trong những tài liệu quan trọng nhất để làm căn cứ đánh giá về bức tranh tài chính, kinh doanh của doanh nghiệp, xác định giá trị cổ phiếu trước khi ra quyết định của nhà đầu tư, nhất là với những nhà đầu tư nhỏ lẻ, khả năng tiếp cận trực tiếp hoạt động của doanh nghiệp bị hạn chế.

“Kế toán tài chính của doanh nghiệp nên bám sát để có những cái quan điểm ‘đưa vào rút ra’ cho đúng luật”

Chúng tôi đã có tham khảo một vài ý kiến người trong ngành về vấn đề này. Trong đó, ông Trương Hiền Phương – Giám đốc cấp cao Công ty Chứng khoán KIS Việt Nam – cho rằng sở dĩ có hiện tượng này vì doanh nghiệp có khuynh hướng đầu năm đưa ra kế hoạch khá hoành tránh, và tới cuối năm thì chỉ số rất kém có thể do những biến động khôn lường của thị trường.

Theo ông Phương, nhìn vấn đề theo cách nhẹ nhàng, điều này có thể đến từ sự chủ quan và sự cố ngoài mong muốn của HĐQT, ban lãnh đạo Công ty.

“Đâu đó, thị trường có một vài doanh nghiệp mà đội ngũ lãnh đạo quá tự tin với kế hoạch đề ra, nên trong năm có những biến cố ập đến nên kết quả không như mong muốn”, ông Phương cho biết.

Cụ thể với trường hợp của Thép Nam Kim, ông Phương cho rằng nằm chung trong khó khăn của nhóm ngành thép, đến “anh cả” là Hoà Phát cũng thua lỗ. “Ngành thép năm 2022 và quý 1/2023 rất khó khăn, nên Nam Kim theo toi có thể đã hạch toán hết khó khăn vào kinh doanh. Khó khăn của ngành cũg có vẻ đã chạm đáy, đây là con số xấu nhất của Nam Kim”, ông Phương nói.

Ông cũng cho biết thêm, phong cách của doanh nghiệp Việt Nam thường đầu năm dồn hết những khó khăn, giữa năm hồi phục và cuối năm kết quả tốt. Điều này thể hiện được văn hoá của người kinh doanh Việt nam, đồng thời cũng như một cách thể hiện tốt hơn với nhà đầu tư.

Dù vậy, việc chênh lệch giữa số liệu tự lập và kiểm toán cũng sẽ khiến niềm tin của nhà đầu tư giảm mạnh. Do đó, chuyên gia khuyến nghị doanh nghiệp khi lập báo cáo tài chính nên theo sát quy chuẩn về kế toán.

Bởi lẽ, giữa doanh nghiệp và kiểm toán là hai trường phái khác nhau. Với doanh nghiệp, họ là một bên duy ý chí, tức là họ lập báo cáo tài chính của chính mình nên có quyền cân đong đo đếm theo ý của họ, họ có thể hạch toán doanh thu sớm hơn hoặc “để dành” doanh thu, cũng như họ có thể ghi nhận sớm hoặc muộn các chi phí. Còn với kiểm toán, họ là bên độc lập và am hiểu, cập nhật các quy định mới về ghi nhận. Do đó, kiểm toán sẽ đi theo đúng những nguyên tắc, dẫn đến sự khác nhau giữa báo cáo tự lập và báo cáo kiểm toán.

“Những doanh nghiệp niêm yết trên sàn đa phần là doanh nghiệp hoạt động lâu năm, do đó quy chuẩn về mặt kiểm toán họ đã nắm rõ. Nếu nói ý kiến cá nhân, tôi đề xuất ban lãnh đạo doanh nghiệp cũng như kế toán tài chính của doanh nghiệp nên bám sát để có những cái quan điểm ‘đưa vào rút ra’ cho đúng luật”, ông Phương nói.

Dòng tiền đã không “tha thiết” lại càng bị lung lay khi loạt khoản lợi nhuận “bốc hơi” mạnh sau kiểm toán

Không thể phủ nhận rằng tình trạng trên gây cho nhà đầu tư sự hoang mang và mất niềm tin, trong khi hiện tại niềm tin cho thị trường vốn đã lung lay. Do đó, nếu doanh nghiệp tiếp tục để điều này xảy ra, dù hữu ý hay vô tình cũng dẫn đến rủi ro dần dần gây mất niềm tin với nhà đầu tư.

Theo đó, dẫn đến hiện tượng bán tháo cổ phiếu, hoặc dòng tiền không mua vào. Hệ quả, thị giá cổ phiếu giảm mạnh, sức hấp dẫn của doanh nghiệp giảm. Về sau này, khi doanh nghiệp muốn phát hành mới sẽ rất khó khăn, vì nhà đầu tư hiện hữu đã không muốn mua thì nhà đầu tư mới chưa chắc họ muốn mua.

“Cho nên, doanh nghiệp phải có cái nhìn xa hơn, vì đã là doanh nghiệp niêm yết thì sẽ có nhu cầu huy động vốn dù sớm dù muộn. Do vậy, tính minh bạch rõ ràng, thống nhất phải được chuẩn mực, đề cao. Bản thân lãnh đạo cũng phải hết sức thẩn trọng và coi trọng báo cáo tài chính”, vị này chốt lời.

Đại diện Chứng khoán Yuanta Việt Nam cũng đồng tình rằng tình trạng lệch pha giữa số liệu lợi nhuận trên báo cáo tài chính tự lập và sau kiểm toán luôn "nóng" mỗi mùa báo cáo tài chính soát xét công bố. Theo vị này, có 2 nguyên nhân lớn:

Thứ nhất, một số doanh nghiệp vô ý, thiếu sót trong quá trình hợp nhất khi không ước tính đầy đủ số liệu hợp nhất của công ty con dẫn đến sự chênh lệch số liệu sau kiểm toán.

Thứ hai, nhiều doanh nghiệp cố tình muốn "né" bớt tình hình khó khăn của doanh nghiệp để tránh làm ảnh hưởng đến giá cổ phiếu.

Thông thường, các doanh nghiệp vốn hoá lớn sẽ có mức độ chênh lệch giữa báo cáo tài chính hợp nhất và sau kiểm toán khá ít, tính minh bạch cao hơn. Ngược lại, những doanh nghiệp có vốn hoá vừa và nhỏ thì độ sai lệch sau kiểm toán nhiều hơn.

Chuyên gia cũng nhấn mạnh, thực tế rất khó để nhận biết doanh nghiệp đã "chế biến" các khoản mục trên báo cáo tài chính ra sao bởi không đủ nguồn lực kiểm chứng thông tin.

bước vào kỳ \"tái sinh\", ký hợp đồng khung 1,9 tỷ USD cho DA bờ kè sông Mekong tại Campuchia")

.jpg "DICERA Holdings tăng vốn lên hơn 1.000 tỷ đồng sau đợt trả cổ tức")