Theo báo cáo phân tích mới công bố, CTCP Cảng Hải Phòng (UPCoM: PHP) đang bước vào giai đoạn tăng trưởng mới sau khi đưa vào vận hành bến cảng số 3 và số 4 tại Lạch Huyện – dự án được xem là “quân bài chiến lược” của doanh nghiệp cảng biển lớn nhất Hải Phòng.

Năm 2025, doanh nghiệp ghi nhận doanh thu thuần đạt 2.730 tỷ đồng, tăng 5% so với năm trước, trong khi lợi nhuận sau thuế đạt 984 tỷ đồng. Đáng chú ý, kết quả kinh doanh quý I/2026 cho thấy đà tăng tốc rõ nét khi doanh thu đạt 745 tỷ đồng, tăng 29%, còn lợi nhuận sau thuế tăng vọt 90%, lên 352 tỷ đồng.

Điểm nhấn lớn nhất trong câu chuyện tăng trưởng của PHP nằm ở cụm bến cảng Lạch Huyện 3 và 4, với công suất thiết kế lên tới 1,1 triệu TEU mỗi năm và khả năng tiếp nhận tàu mẹ trọng tải 14.000 TEU.

Theo kế hoạch, sản lượng hàng hóa thông qua hai bến cảng này trong năm 2026 dự kiến đạt khoảng 700.000 TEU, gấp ba lần mức thực hiện năm trước, mang về khoảng 1.600 tỷ đồng doanh thu. Đến năm 2027, sản lượng được kỳ vọng vượt mốc 1 triệu TEU, tương đương khai thác gần như toàn bộ công suất thiết kế.

Sự gia tăng công suất khai thác không chỉ giúp PHP mở rộng quy mô doanh thu mà còn cải thiện đáng kể biên lợi nhuận nhờ lợi thế cảng nước sâu có khả năng tiếp nhận các tuyến vận tải quốc tế quy mô lớn.

Một trong những yếu tố được giới phân tích đánh giá cao là chiến lược hợp tác với các hãng tàu hàng đầu thế giới.

PHP hiện duy trì mối quan hệ hợp tác với SITC, góp phần ổn định nguồn hàng tại các cảng Đình Vũ và Tân Vũ. Đồng thời, doanh nghiệp còn liên doanh với Terminal Investment Limited (TIL) – đơn vị thuộc hệ sinh thái của Mediterranean Shipping Company (MSC), hãng vận tải container hàng đầu thế giới.

Theo đánh giá của Mirae Asset, sự tham gia của TIL có thể tạo ra làn sóng dịch chuyển các tuyến dịch vụ khai thác từ các bến cảng hiện hữu tại khu vực Hải Phòng sang cụm bến cảng Lạch Huyện 3 và 4, qua đó thúc đẩy sản lượng và doanh thu cho PHP trong những năm tới.

Không dừng lại ở Lạch Huyện, Cảng Hải Phòng đang tiếp tục mở rộng quỹ tài sản hạ tầng thông qua dự án cảng tổng hợp tại Khu công nghiệp Bạch Đằng.

Dự án dự kiến gồm 3 bến cảng có khả năng tiếp nhận tàu từ 20.000 đến 55.000 DWT, tổng chiều dài cầu cảng khoảng 900 mét và công suất thiết kế khoảng 700.000 TEU mỗi năm. Tổng vốn đầu tư ước tính lên tới 4.200 tỷ đồng.

Doanh nghiệp dự kiến trình cơ quan có thẩm quyền phê duyệt chủ trương đầu tư trong quý II/2026 và đưa bến cảng đầu tiên vào khai thác từ cuối năm 2027.

Dựa trên triển vọng khai thác các bến cảng mới, Mirae Asset dự báo doanh thu năm 2026 của PHP sẽ đạt khoảng 3.597 tỷ đồng, tăng gần 32% so với năm trước. Lợi nhuận sau thuế dự kiến đạt 1.511 tỷ đồng, tăng hơn 53%.

EPS năm 2026 được ước tính đạt 4.104 đồng/cổ phiếu, tương ứng mức P/E forward khoảng 8,9 lần – thấp hơn đáng kể so với tiềm năng tăng trưởng lợi nhuận của doanh nghiệp.

Bên cạnh triển vọng tăng trưởng, PHP còn được đánh giá là doanh nghiệp có chính sách cổ tức tương đối ổn định, duy trì quanh mức 500 đồng/cổ phiếu mỗi năm.

Với hàng loạt động lực từ khai thác cảng nước sâu, hợp tác với các hãng tàu quốc tế và kế hoạch mở rộng công suất trong tương lai, cổ phiếu PHP đang được nhiều tổ chức phân tích xem là một trong những lựa chọn đáng chú ý của nhóm cảng biển trong giai đoạn 2026 – 2027.

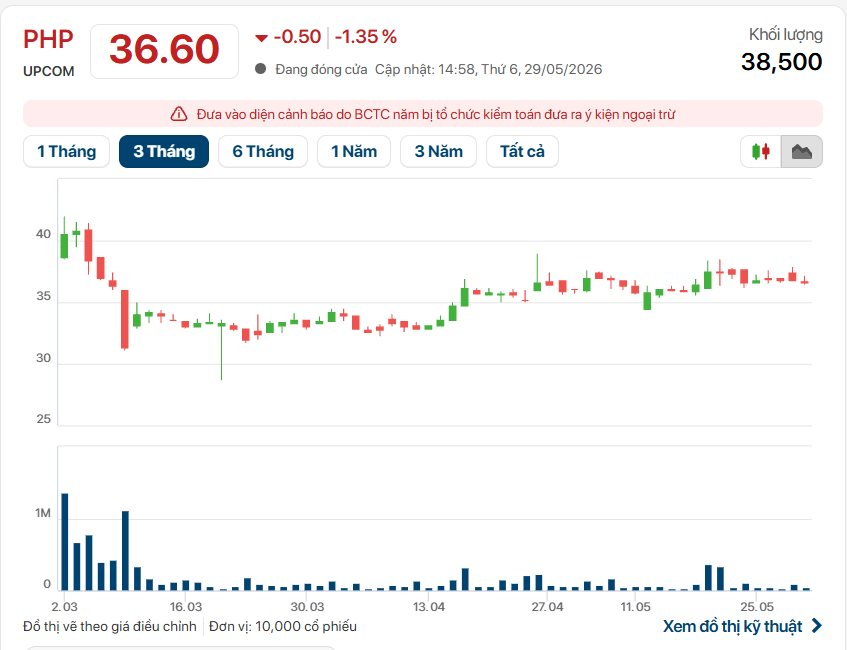

Trên thị trường chứng khoán, kết phiên 29/5, giá cổ phiếu PHP ở mức 36.600 đồng/cổ phiếu, giảm 1,35% so với phiên trước, khối lượng cổ phiếu giao dịch khớp lệnh đạt 38,5 nghìn đơn vị.

Hiện, vốn hóa thị trường của Cảng Hải Phòng ở mức 11.966 tỷ đồng.

.jpg "Ủng hộ chủ trương mở rộng khu cảng Hải Phòng đủ sức đón tàu 55.000 DWT giảm tải")

.jpg "Cập nhật số liệu CTCK ngày 17/7: Xuất hiện khoản lỗ đầu tiên của ngành chứng khoán quý 2/2026")

.jpg "1 đại học vùng vừa đạt doanh thu gần 800 tỷ đồng, sở hữu 51 Giáo sư, Phó Giáo sư, 251 Tiến sĩ, hướng tới mục tiêu vào top 500 trường hàng đầu châu Á")