Sức nóng của cụm từ “đầu tư công” vẫn luôn gây nhiều sự chú ý tới giới phân tích. Phiên giao dịch đầu tuần chứng kiến sự bứt phá mạnh mẽ của thị trường chung qua đó thu hẹp phần nào nhịp điều chỉnh từ đầu tháng 2. Đằng sau sự khởi sắc của VN-Index, không thể không kể tới đóng góp của cổ phiếu đầu tư công. Bên cạnh HUT (+7,09%), VCG (+4,08%), LCG (+3%), FCN (+3%)… cổ phiếu HT1 (+4,4%) của Xi măng VICEM Hà Tiên cũng “tranh thủ” bật tăng mạnh.

Dù VN-Index gặp áp lực điều chỉnh từ đầu tháng 2, song cổ phiếu HT1 vẫn "lầm lũi" đi lên từ đáy với mức tăng ấn tượng. Kể từ đáy hồi giữa tháng 11/2022, cổ phiếu ngành vật liệu xây dựng này đã bật tăng tới gần 110%, ấn tượng hơn rất nhiều so với mức tăng 19% của VN-Index trong cùng thời kỳ. Vốn hoá thị trường theo đó cũng tăng thêm trên 3.000 tỷ đồng sau 3 tháng, đạt mức 5.900 tỷ đồng.

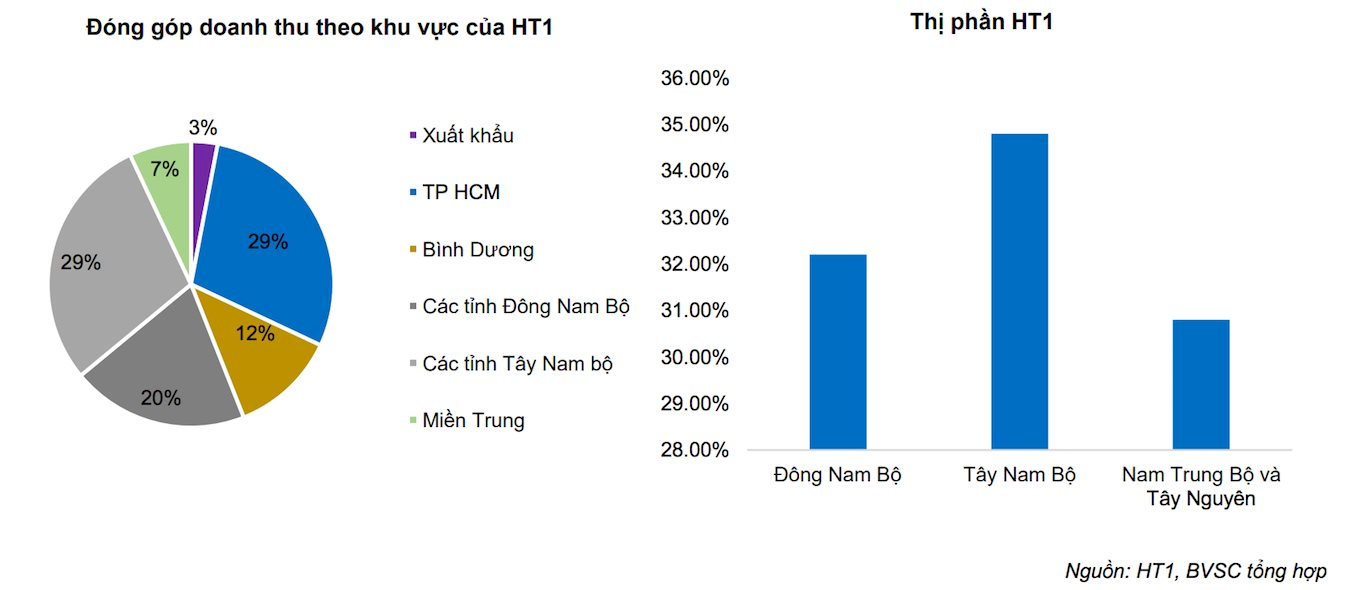

Đầu tư công là động lực cho tăng trưởng nhờ chiếm lĩnh thị phần miền Nam

Giải ngân đầu tư công là một trong những động lực chủ yếu thúc đẩy thị giá HT1 đi lên mạnh mẽ thời gian vừa qua. Trong báo cáo mới cập nhật, Chứng khoán Bảo Việt (BVSC) đánh giá tình trạng cung vượt cầu đã đặt các doanh nghiệp sản xuất xi măng trước sự cạnh tranh gay gắt cả về chất lượng và giá thành trong việc tiêu thụ sản phẩm.

Tuy nhiên, phân theo khu vực, chỉ thị trường miền Bắc và miền Trung xảy ra tình trạng dư cung, thị trường miền Nam luôn ở trong tình trạng dư cầu. HT1 với lợi thế về vị trí địa lý với 2 nhà máy xi măng tại Kiên Giang và Bình Phước, cùng 3 trạm nghiền xi măng tại khu vực TP.HCM, Khánh Hoà và Long An đều thuận tiện cho các phương tiện đường bộ, đáp ứng nhu cầu tại các tỉnh phía Nam.

Do có lợi thế về địa lý, BVSC nhận định giá bán của xi măng Hà Tiên 1 luôn đạt cao nhất ngành tại các thị trường. Theo đó, HT1 vẫn luôn giữ được biên lãi gộp và biên lợi nhuận ròng cao hơn các doanh nghiệp khác cũng ngành.

Hiện tại, xây dựng dân dụng vẫn là phân khúc tiêu thụ xi măng chính ở Việt Nam. Do vậy, tiêu thụ trong ngành vẫn chịu ảnh hưởng đáng kể từ thị trường bất động sản. Xây dựng cơ sở hạ tầng, chiếm 5% tổng sản lượng tiêu thụ xi măng. Chứng khoán Bảo Việt nhận định rằng việc tăng cường giải ngân đầu tư công sẽ giúp thúc đẩy xây dựng dân dụng tại các địa điểm có tuyến đường đi qua, nhờ đó, gián tiếp thúc đẩy tiêu thụ toàn ngành.

Trong kế hoạch đầu tư công 2021-2025, đầu tư cho cơ sở hạ tầng chiếm khoảng 60% ngân sách. Các dự án trọng điểm tập trung là các dự án thành phần cao tốc Bắc Nam, Sân bay Long Thành và các tuyến đường vành đai. Bắc Bộ, Nam Bộ, Bắc Trung Bộ duyên hải miền khu chiếm 66% tổng vốn đầu tư.

Nhờ thị phần lớn tại các vùng Đông Nam Bộ, Tây Nam Bộ, Nam Trung Bộ và Tây Nguyên, HT1 sẽ được hưởng lợi gián tiếp từ các dự án giải ngân đầu tư công trọng điểm ở những khu vực này.

Trung Quốc mở cửa kinh tế, xuất khẩu không còn khó khăn

Theo BVSC, trong năm 2022, khi lượng xuất khẩu Xi măng và Clinker giảm mạnh, các công ty xi măng chuyên xuất khẩu như Hoàng Mai, Thành Thắng, Xuân Trường tập trung vào thị trường trong nước, tạo ra áp lực cạnh tranh lớn với doanh nghiệp tập trung vào thị trường nội địa như HT1.

Tổng giá trị xuất khẩu 2022 đạt 1,4 tỷ đô (-20,9% so với cùng kỳ), với mức giảm mạnh tại thị trường Trung Quốc. BVSC chỉ ra nguyên nhân của sự sụt giảm xuất khẩu tại thị trường này chủ yếu do việc kiên trì với chính sách Zero-Covid trong 2022. Trung Quốc chiếm khoảng 50% giá trị xuất khẩu xi măng và clinker của Việt Nam trong giai đoạn tháng 8.2021 – 3.2022. Việc Trung Quốc mở cửa trở lại sẽ làm giảm áp lực tiêu thụ trong nước cho thị trường xi măng 2023. Thị trường xuất khẩu xi măng lớn thứ 2 là Philippines. Trong bối cảnh, cước vận tải biển giảm nhiệt trong các quý cuối 2022, xuất khẩu sang Phillipines cũng giảm bớt áp lực.

Ngoài ra, đánh giá về chi phí nguyên vật liệu đầu vào chính là giá than và giá dầu, BVSC cho biết giá 2 mặt hàng này đã tăng mạnh từ tháng 3 đến tháng 5/2022 và có xu hướng giảm dần trong các tháng cuối năm 2022. Đội ngũ phân tích dự báo xu hướng hạ nhiệt này sẽ còn tiếp diễn trong năm 2023 do suy thoái kinh tế toàn đi kèm sản lượng cung ứng xăng dầu từ các quốc gia không thuộc OPEC cao hơn dự kiến.

Tựu chung lại, BVSC đánh giá KQKD 2023 của HT1 tăng trưởng mạnh trên nền thấp của 2022 với kỳ vọng thị trường xuất khẩu bớt khó khăn làm giảm cạnh tranh trong nước. Ngoài ra, thị trường BĐS "ấm lại" vào nửa cuối 2023 sẽ là động lực giúp HT1 tăng sản lượng và giảm áp lực về giá bán.

Với các phân tích trên, BVSC dự phóng tăng trưởng doanh thu của Xi măng Hà Tiên 1 năm 2023 sẽ đạt mức 10,6% và lợi nhuận sau thuế tăng 112,4% so với cùng kỳ, lần lượt ghi nhận 9.861 tỷ và 554 tỷ đồng.

.png "Nhà đầu tư chú ý: Hơn 1,2 tỷ cổ phiếu có thể phải rời sàn")

.png "Tổng Giám đốc một doanh nghiệp dầu khí xin từ nhiệm")

.png "Thị trường hàng hoá 2/7: Heo hơi giảm diện rộng, gạo và hồ tiêu tiếp tục đi ngang")

, hàng triệu người dân ở TP giàu nhất Việt Nam được miễn phí sử dụng 1 dịch vụ")