Thị trường trái phiếu doanh nghiệp đang gặp phải nhiều khó khăn khi những vụ việc xử lý vi phạm khiến niềm tin nhà đầu tư đổ vỡ. Vậy có những điểm đáng chú ý nào về tình hình giao dịch và năng lực tín dụng của nhà phát hành, gợi ý nào cho phương án tái cơ cấu nợ trái phiếu?

Năng lực tín dụng của các tổ chức phát hành trái phiếu

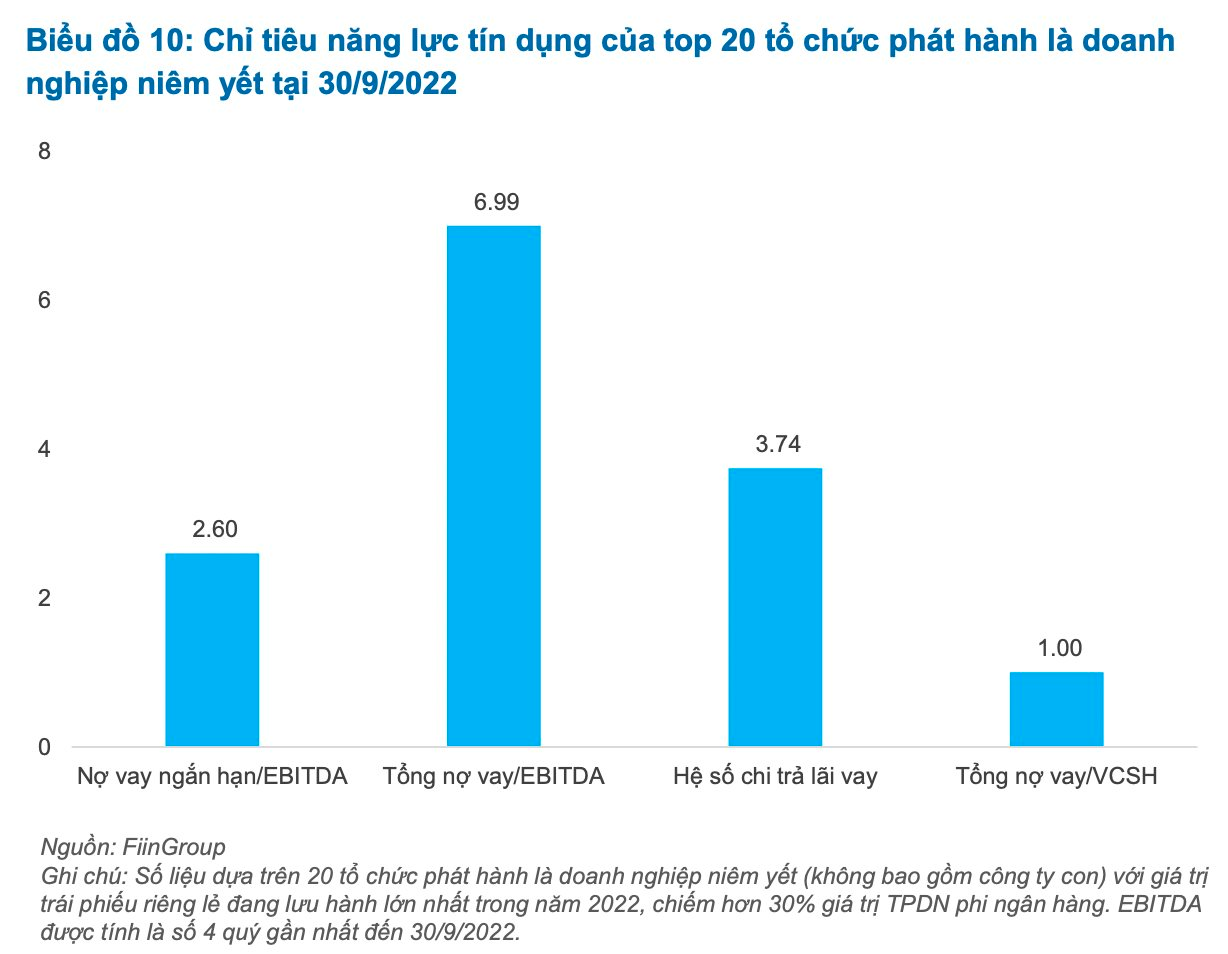

Khảo sát của FiinRatings trên nhóm 20 tổ chức phát hành niêm yết có số dư nợ trái phiếu lớn nhất cho thấy, các doanh nghiệp này đều đang chịu áp lực thanh khoản lớn trong 12 tháng tới.

Nguyên nhân do dòng tiền yếu và áp lực nợ trái phiếu và nợ tín dụng lớn hơn dòng tiền tạo ra trong khi các kênh huy động vốn đang gặp nhiều khó khăn. Rủi ro này cũng lớn hơn khi được đặt trong bối cảnh lãi suất tăng cao và nhiều ngành có triển vọng kém tích cực trong năm 2023.

Dù sức khỏe tín dụng gặp hạn chế, nhưng FiinRatings cho rằng nhiều doanh nghiệp vẫn có khả năng chống chịu tốt và có thể khôi phục nếu vượt qua giai đoạn tới nếu các kênh huy động vốn được khai thông.

Mặt khác, vẫn có sự phân hóa lớn về chất lượng tín dụng giữa các doanh nghiệp trong nhóm phát hành TPDN lớn nhất thị trường. Bởi một số nhà phát hành vẫn có hồ sơ kinh doanh và hồ sơ tài chính tốt để có thể thanh toán và thực hiện các nghĩa vụ nợ.

Đối với tổ chức phát hành là doanh nghiệp chưa niêm yết, vấn đề tồn tại là nhà đầu tư gặp phải nhiều điểm mù về thông tin. Điều này cũng đã góp phần tạo lên sự mất lòng tin và gây ra việc rút trước khi đáo hạn kể cả các trái phiếu của các doanh nghiệp được đánh giá là rủi ro thấp và gây ra các hiệu ứng dây chuyền lên thị trường cổ phiếu và chứng chỉ quỹ trái phiếu.

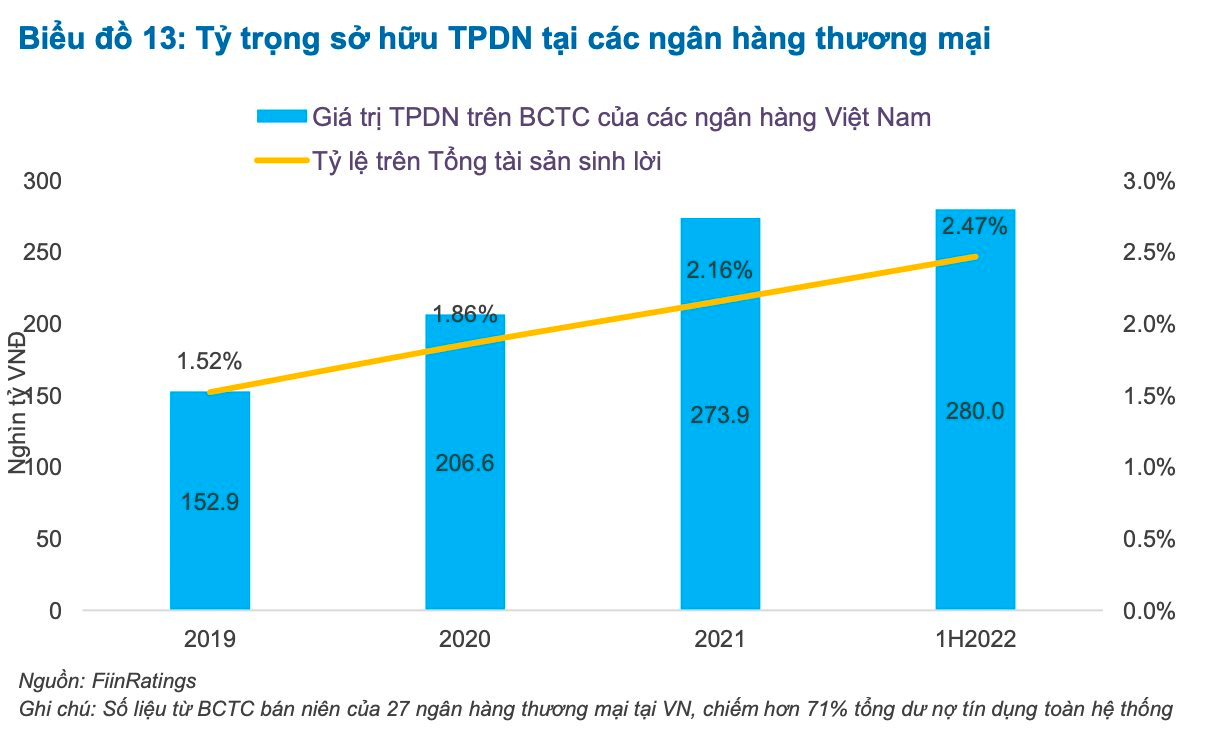

Nhìn nhận về ảnh hưởng mang tính hệ thống của trái phiếu đến hệ thống tài chính ngân hàng, FiinRatings vẫn cho rằng trong ngắn hạn tác động trực tiếp của trái phiếu sang chất lượng tín dụng của hệ thống ngân hàng sẽ thấp. Lý do là cơ cấu TPDN trong hệ thống ngân hàng vẫn còn tương đối khiêm tốn, với quy mô nắm giữ TPDN phi ngân hàng chiếm khoảng 2,47% trên tổng tài sản sinh lời.

Tuy nhiên, trường hợp kênh TPDN không được sớm khai thông và tâm lý nhà đầu tư không được cải thiện sẽ tạo ra vấn đề thanh khoản lớn hơn. Các sự kiện vi phạm trái phiếu có thể tạo ảnh hưởng dây chuyền sang hệ thống tín dụng ngân hàng bởi một doanh nghiệp có khả năng cao rơi vào nhóm nợ xấu nếu vi phạm nghĩa vụ nợ.

Những giải pháp tái cấu trúc nợ trái phiếu doanh nghiệp

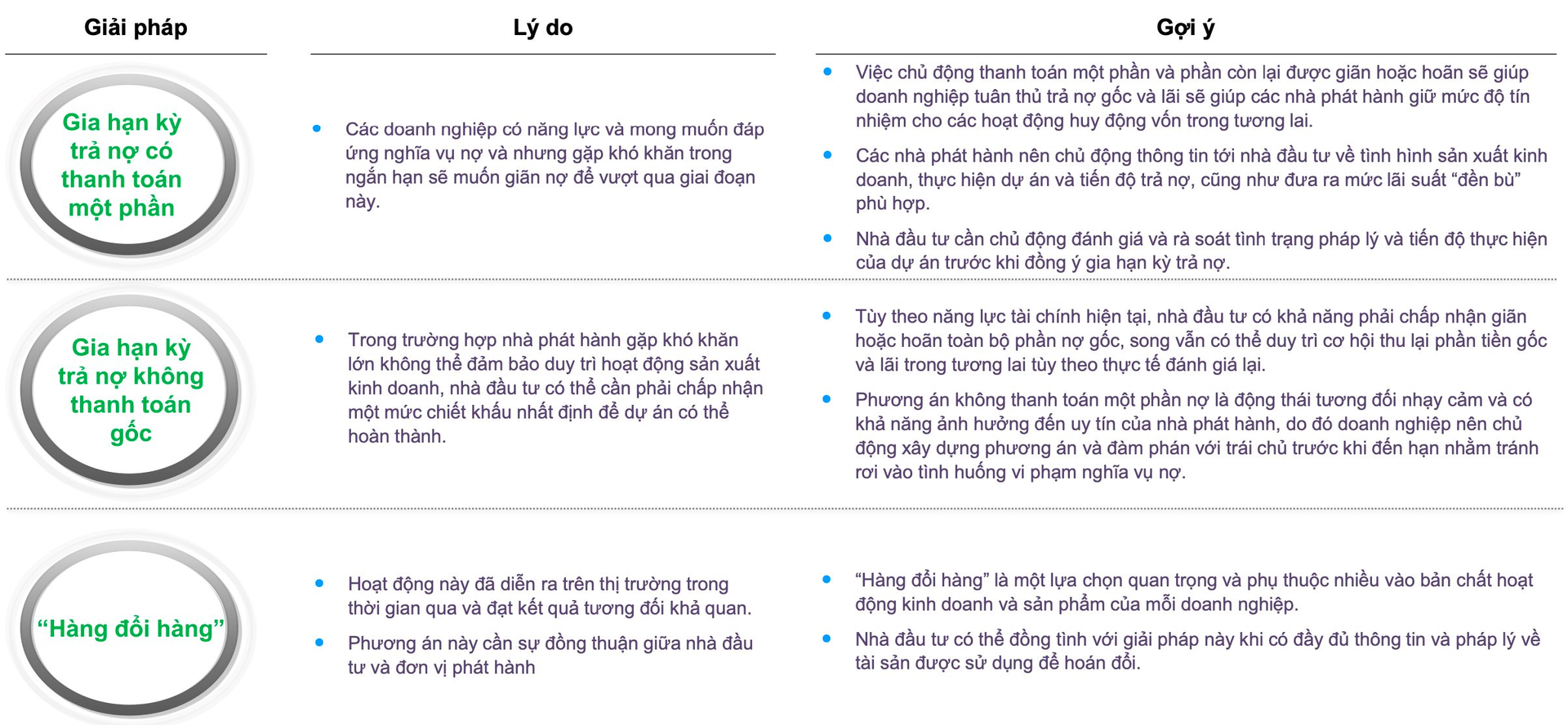

Thị trường chứng kiến nhiều hoạt động tái cơ cấu nợ trái phiếu đang diễn ra. FiinRatings đưa ra 3 phương án khả thi trong thời điểm này.

Thứ nhất, gia hạn kỳ trả nợ có thanh toán một phần. Việc chủ động thanh toán một phần và phần còn lại được giãn hoặc hoãn sẽ giúp doanh nghiệp tuân thủ trả nợ gốc và lãi, giúp các nhà phát hành giữ mức độ tín nhiệm cho các hoạt động huy động vốn trong tương lai.

Các nhà phát hành nên chủ động thông tin tới nhà đầu tư về tình hình sản xuất kinh doanh, thực hiện dự án và tiến độ trả nợ, cũng như đưa ra mức lãi suất “đền bù” phù hợp. Đồng thời, nhà đầu tư cần chủ động đánh giá và rà soát tình trạng pháp lý và tiến độ thực hiện của dự án trước khi đồng ý gia hạn kỳ trả nợ.

Thứ hai, gia hạn kỳ trả nợ không thanh toán gốc. Tùy theo năng lực tài chính hiện tại, nhà đầu tư có khả năng phải chấp nhận giãn hoặc hoãn toàn bộ phần nợ gốc, song vẫn có thể duy trì cơ hội thu lại phần tiền gốc và lãi trong tương lai tùy theo thực tế đánh giá lại.

Phương án không thanh toán một phần nợ là động thái tương đối nhạy cảm và có khả năng ảnh hưởng đến uy tín của nhà phát hành, do đó doanh nghiệp nên chủ động xây dựng phương án và đàm phán với trái chủ trước khi đến hạn nhằm tránh rơi vào tình huống vi phạm nghĩa vụ nợ.

Thứ ba "hàng đổi hàng”, đây là một lựa chọn quan trọng và phụ thuộc nhiều vào bản chất hoạt động kinh doanh và sản phẩm của mỗi doanh nghiệp. Nhà đầu tư có thể đồng tình với giải pháp này khi có đầy đủ thông tin và pháp lý về tài sản được sử dụng để hoán đổi.

Những giải pháp trên được nhằm đảm bảo lợi ích cho cả 2 bên, nhà phát hành không bị áp lực dòng tiền và nhà đầu tư vẫn có thể thu hồi khoản đầu tư trong tương lai mà không phải cắt lỗ. Trên thực tế, thị trường vừa qua đã chứng kiến nhiều doanh nghiệp áp dụng các giải pháp trên.

Ngoài 3 phương án trên, FiinRatings cũng cung cấp một số bài học kinh nghiệm từ quá trình tái cấu trúc nợ trái phiếu của Trung Quốc. Theo đó, phần lớn vỡ nợ trái phiếu tại Trung Quốc chủ yếu tự giải quyết bởi các thành viên thị trường mà không qua thủ tục tòa án hoặc sự can thiệp của cơ quan quản lý, hay còn gọi là out-of-court restructuring.

Tỷ lệ này chiếm tới 76% số trái phiếu vỡ nợ. Với số lượng trái phiếu được gia hạn tiếp mà không phải thanh toán chiếm tới 56%, đội ngũ phân tích cho rằng trước mắt đây sẽ là phương án phù hợp cho nhà đầu tư và tổ chức phát hành tại Việt Nam.

Tuy nhiên đây cũng chỉ là phương án ngắn hạn khi chưa thể giải quyết tận gốc vấn đề, thị trường Trung Quốc hiện đang trải qua vỡ nợ đợt 2 và cần tới sự hỗ trợ từ Chính phủ với quỹ hỗ trợ quy mô 29 tỷ USD vào tháng 9/2022.

phát hành cổ phiếu chuyển đổi trái phiếu giá 85.000 đồng/cp")

.JPG "Lãnh đạo CTCK, doanh nghiệp phát hành trái phiếu nêu ý kiến trong cuộc họp với Bộ Tài chính")

.jpg "Việt Nam sắp có sân bay trị giá 6.300 tỷ đồng, nằm liền kề thị trấn đẹp nhất thế giới, quanh năm chỉ 15 độ C")