VN-Index hướng tới mốc 1.838 điểm vào cuối năm

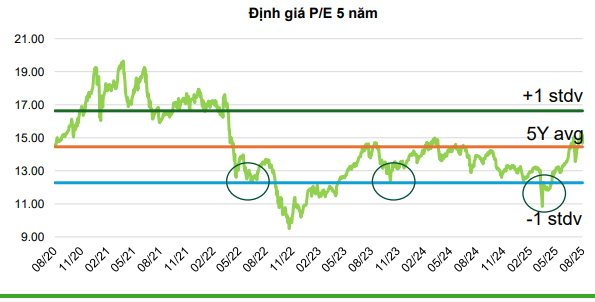

Trong báo cáo chiến lược các tháng cuối năm, Chứng khoán Vietcombank (VCBS) đánh giá với đà tăng của VN-Index trong tháng 7 và 8, chỉ số chung đang giao dịch với P/E 14,9x.

P/E hiện tại đang ở mức hấp dẫn so với bình quân khu vực (~15,3x) và bình quân 5 năm (~14,4x), đồng thời mặt bằng lãi suất thấp cùng tăng trưởng tín dụng tăng mạnh vào các tháng cuối năm, được kỳ vọng sẽ tiếp tục hỗ trợ thanh khoản thị trường dồi dào và nâng mặt bằng định giá P/E các ngành lên nền cao mới.

VN-Index đã chinh phục mức cao nhất tại 1.688 điểm (ngày 26/8/2025) và đang vận động tiệm cận quanh đỉnh thời đại.

Với kỳ vọng nâng hạng thị trường, các chính sách quyết liệt đẩy mạnh tăng trưởng và các bước tiến tiếp theo từ nghệ thuật ngoại giao linh hoạt, VCBS kỳ vọng VN-Index sẽ tiếp tục hướng tới chinh phục kịch bản tích cực tại 1.838 điểm (với EPS toàn thị trường cập nhật mới nhất đạt mức 18%) trong các tháng cuối năm 2025.

Dù vậy, VCBS nhận định, trong quá trình đi lên, thị trường chắc chắn ko tránh khỏi biến động mạnh, thậm chí có rủi ro đảo chiều với những rủi ro đáng lưu ý như áp lực lạm phát cao xuất hiện và chính sách tiền tệ có sự thay đổi và đảo chiều.

Chiến lược đầu tư theo vốn hóa: Ưu tiên 5 nhóm ngành nội lực

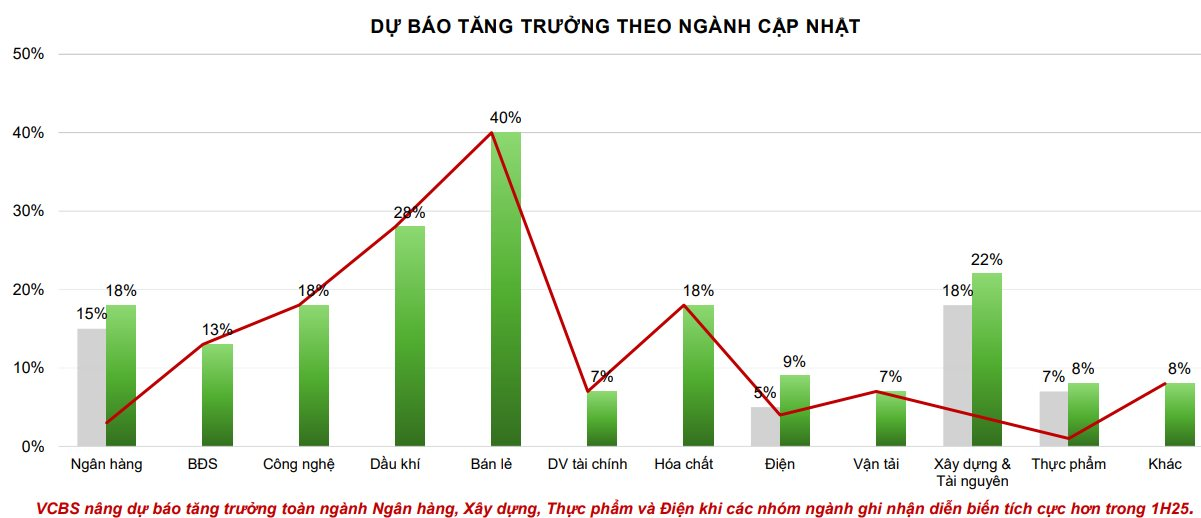

Dựa theo những phân tích trên, VCBS chỉ ra rằng chiến lược đầu tư theo vốn hoá phù hợp vào các tháng cuối năm 2025 sẽ tập trung vào các cổ phiếu vốn hóa lớn, đặc biệt nhóm ngành mang tính nội lực như Ngân hàng, Chứng khoán, BĐS, Bán lẻ Tiêu dùng và Xây dựng.

Với ngành ngân hàng, đội ngũ phân tích kỳ vọng tăng trưởng tín dụng sẽ bứt tốc với dự báo vượt mục tiêu cả năm của NHNN, có thể đạt tới 18% - 20%. NIM đồng thời tạo đáy trong quý 2 và hồi phục dần trong nửa cuối năm, tỷ lệ nợ xấu giảm dần và hoạt động thu hồi nợ xấu thuận lợi hơn.

Tại ngành chứng khoán, VCBS dự báo KQKD sẽ cải thiện trên tất cả các mảng dịch vụ khi doanh thu môi giới tăng trưởng với phí giao dịch cạnh tranh, dư nợ margin tăng mạnh và IB khởi sắc với thị trường IPO sôi động trong diễn biến tích cực của TTCK.

Nhóm phân tích VCBS cũng đưa ra góc nhìn về ngành bất động sản với kỳ vọng nguồn cung cải thiện khi được hỗ trợ tích cực với các giải pháp quyết liệt về pháp lý. Nhu cầu nhà ở được dự báo tiếp tục duy trì ở mức cao với môi trường lãi suất thấp và nhiều chính sách tháo gỡ.

Bên cạnh đó, ngành tiêu dùng – thực phẩm hưởng lợi từ chính sách ưu đãi cùng cầu tiêu dùng tiếp tục trong xu hướng hồi phục tới cuối năm. Trong đó, các DN chăn nuôi đáng chú ý khi giá heo hơi được dự báo tiếp tục neo cao.

Với nhóm ngành xây dựng, đội ngũ phân tích đánh giá 2025 là năm cuối chu kỳ đầu tư công, đây được coi là một trong những công cụ hỗ trợ cho mục tiêu tăng trưởng kinh tế cao năm nay. Chính phủ tăng cường giám sát tiến độ giải ngân, và nâng cao trách nhiệm giải trình của các cơ quan liên quan.

.png "Báo chí và Nghị trường: Cầu nối thông tin quan trọng trong kỷ nguyên số")