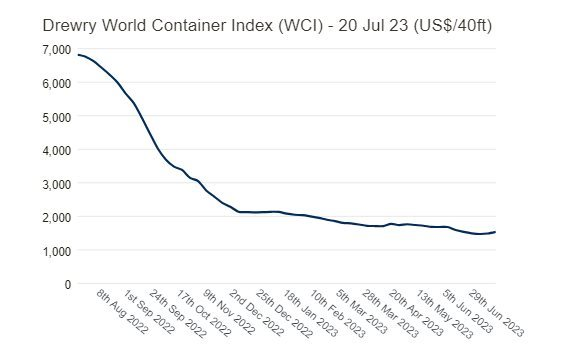

Sau hai năm 2021-2022 bùng nổ, trong nửa đầu năm 2023 các doanh nghiệp vận tải biển đã gặp phải nhiều khó khăn khi giá cước vận tải liên tục lao dốc kể từ tháng 9 năm ngoái. Theo số liệu từ Drewry, chỉ số giá cước vận chuyển container thế giới (WCI) hiện đã giảm tới 77,5% so với cùng thời điểm của năm 2022.

Hiện nay, chỉ số WCI mới nhất là 1.536,86 USD/container 40 feet, thấp hơn 85% so với mức đỉnh 10.377 USD đạt được vào tháng 9/2021 và thấp hơn 43% so với mức trung bình 10 năm là 2.685 USD. Tuy nhiên, vẫn cao hơn 8% so với mức trung bình năm 2019 (trước đại dịch) là 1.420 USD.

Còn tại thị trường trong nước, giá cước vận tải biển container Bắc - Nam hiện nay chỉ khoảng 100.000 - 200.000 đồng/container 20 feet. Với giá cước này, các phụ phí gần như chỉ đủ bù đắp chi phí nâng, hạ container. Ngoài ra, với vận tải thủy nội địa, mặt hàng chủ đạo như các vật liệu xây dựng thời gian qua giảm mạnh, gây nhiều ảnh hưởng tới giá cước vận tải.

Với các tuyến vận tải biển quốc tế, tuyến vận tải từ TP Hồ Chí Minh -Singapore hiện có giá khoảng 1 - 1,5 triệu đồng/container 20 feet. Đối với container 40 feet, giá cước vận chuyển mỗi container tuyến TP Hồ Chí Minh - Singapore khoảng 2 - 2,6 triệu đồng. Trong khi thời điểm giữa tháng 11/2022, mức cước này khoảng 9 - 11 triệu đồng/container 40 feet và khoảng 2 - 3 triệu đồng/container 20 feet.

Chính giá cước vận tải giảm là nguyên nhân chính khiến lợi nhuận của các doanh nghiệp vận tải biển tiếp tục sụt giảm trong quý 2 vừa qua và nửa đầu năm 2023.

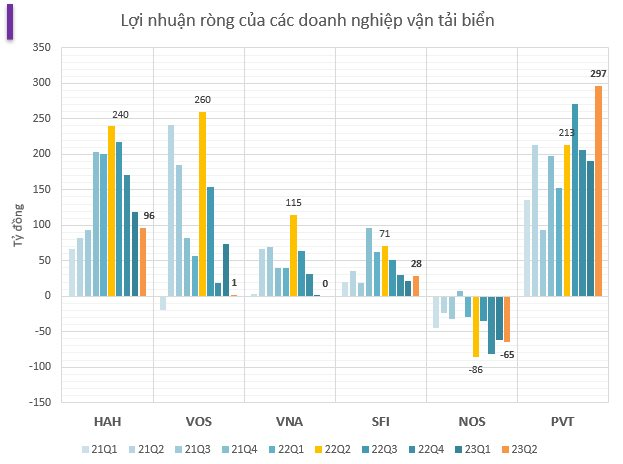

"Ông lớn" của ngành là Tổng công ty Hàng hải Việt Nam (VIMC, mã chứng khoán: MVN) báo cáo kết quả kinh doanh quý 2/2023 với doanh thu 3.364 tỷ đồng, lợi nhuận ròng 366,8 tỷ đồng, lần lượt giảm 14,6% và 46% so với thực hiện năm trước. Công ty hiện vẫn còn lỗ lũy kế hơn 814 tỷ đồng.

Bộ ba công ty con của VIMC trong nhóm vận tải biển gồm Vosco (mã chứng khoán: VOS), Vinaship (mã chứng khoán: VNA) và Nosco (mã chứng khoán: NOS) là ba doanh nghiệp ghi nhận lợi nhuận giảm mạnh nhất. Trong đó, quý 2/2023, Vosco báo lãi ròng “vỏn vẹn” chỉ hơn 1 tỷ đồng, giảm 99% so với cùng kỳ năm trước. Đây cũng là mức lợi nhuận thấp nhất của doạnh nghiệp này kể từ quý 4/2023.

Bên cạnh đó, Vinaship lãi chưa đến 500 triệu đồng trong quý vừa qua, giảm 98% so với cùng kỳ. Thậm chí, Nosco còn báo lỗ 65 tỷ đồng. Tính đến ngày 30/6, Nosco lỗ lũy kế tổng cộng 4.897 tỷ đồng.

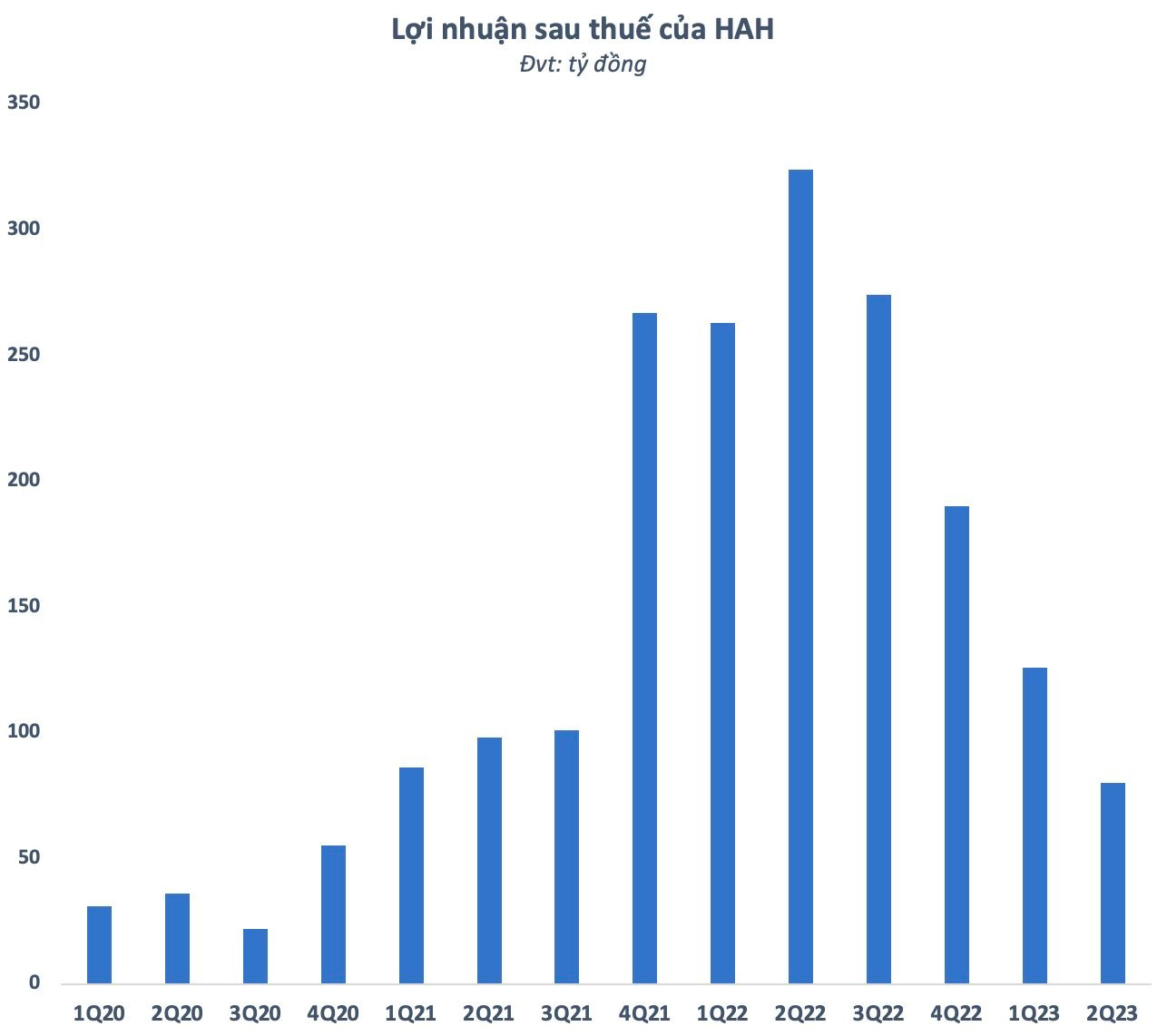

Doanh nghiệp có đội tàu lớn nhất Việt Nam- Vận tải và Xếp dỡ Hải An (mã chứng khoán: HAH) báo cáo lợi nhuận quý 2 đạt 97 tỷ đồng, giảm gần 60% so với cùng kỳ năm trước. Luỹ kế 6 tháng đầu năm, HAH ghi nhận doanh thu thuần đạt 1.267 tỷ đồng và lợi nhuận sau thuế 206 tỷ đồng, lần lượt giảm 20% và 65% so với nửa đầu năm ngoái.

Theo giải trình từ phía công ty, kết quả kinh doanh sụt giảm là do sản lượng, doanh thu khai thác cảng giảm trong thời gian nâng cấp, sửa chữa mặt bãi. Sản lượng hàng vận chuyển và giá cước biển giảm, giá cho thuê tàu giảm mạnh so với cùng kỳ năm ngoái. Chi phí cho đội tàu tăng do thêm tàu HA Rose dẫn đến lợi nhuận hoạt động khai thác tàu giảm. Ngoài ra, HAH còn lỗ từ liên doanh Zim Hải An do mới thành lập và đi vào hoạt động từ tháng 3.

Duy chỉ có PV Trans (mã chứng khoán: PVT) vẫn duy trì được đà tăng trưởng của mình khi báo lãi 297 tỷ đồng, tăng 39% so với năm trước. Kết quả kinh doanh của PV Trans tăng trưởng nhờ tình hình thị trường vận tải dầu thô và dầu sản phẩm nhìn chung đang tích cực.

Các doanh nghiệp vẫn sẽ "mạnh tay" đầu tư cho đội tàu

Trái ngược với việc thị trường vận tải biển đang gặp khó khăn, giá cước vận tải biển giảm, tình trạng dư cung xảy ra... các doanh nghiệp trong ngành vẫn lên kế hoạch sẽ tiếp tục đầu tư cho đội tàu đang có. Trong đó, VIMC công bố kế hoạch đầu tư thêm 4 tàu container từ 1.700 Teus đến 2.200 Teus và 08 tàu hàng khô trọng tải đến 60.000 tấn (DWT). Bên cạnh đó, doanh nghiệp cũng sẽ thực hiện thanh lý 24 tàu với tổng trọng tải khoảng 617.000 tấn (DWT)

Dự kiến đến năm 2025, đội tàu của VIMC có tổng số 40 tàu, tổng trọng tải khoảng 1,2 triệu tấn. Trong đó, đội tàu container đạt trọng tải khoảng 200.000 tấn DWT (13.000 - 16.000 TEU), tương đương 30% trọng tải đội tàu container Việt Nam.

Với PV Trans, riêng năm 2023, công ty mẹ dự kiến sẽ đầu tư khoảng 164 triệu USD để mua 6 tàu mới. Ngoài ra còn có vốn đầu tư ngoài hơn 190 triệu USD cho 12 tàu nữa. Trả lời cổ đông về việc đầu tư có hiệu quả không, lãnh đạo công ty cho biết trong giai đoạn 2017-2020 thì tình hình ghi nhận rất tốt, tạo được nền tảng tốt cho công ty sau này.

Còn với Hải An, việc có thêm tàu mới là cần thiết vào lúc này. Theo chia sẻ của Chủ tịch công ty Vũ Thanh Hải, doanh nghiệp này đang có 11 tàu vận hành và sẽ đón thêm 3 tàu mới trong năm nay. Nguyên nhân là do Hải An đang có 3 tàu có sản lượng nhỏ và cũ, việc đóng tàu mới sẽ giúp trẻ hóa lực lượng này của công ty. Ngoài ra, việc này cũng sẽ đáp ứng những quy định mới của hàng hải quốc thế.

Còn theo ông Vũ Ngọc Sơn, cựu Chủ tịch công ty việc đội tàu mới chỉ có 11 chiếc vẫn còn là ít vì doanh nghiệp vẫn đang muốn mở rộng kinh doanh nên cần đội tàu lớn hơn. Ngoài ra, việc trẻ hóa đội tàu có thể tăng sức cạnh tranh của Hải An với các doanh nghiệp vận tải biển khác.

Kỳ vọng vào tương lai khởi sắc

Sau nửa đầu năm với nhiều khó khăn bủa vây, lãnh đạo của các doanh nghiệp vận tải biển đang kỳ vọng vào một tương lai khởi sắc hơn cho ngành này trong quãng thời gian sắp tới. Tại buổi tổng kết 6T2023 của VIMC, ông Nguyễn Ngọc Cảnh, Phó Chủ tịch Ủy ban Quản lý vốn nhà nước tại doanh nghiệp đánh giá diễn biến của thị trường tàu hàng khô trong 6 tháng cuối năm được dự báo sẽ có những chuyển biến tích cực hơn.

Theo các công ty nghiên cứu thị trường, tốc độ tăng trưởng của thị trường tàu hàng khô trong năm 2023 sẽ đạt mức 1,5 - 2,5%. Tuy nhiên, trong nửa cuối năm 2023, số lượng tàu đóng mới được giao ở mức cao, sẽ tác động mạnh lên nguồn cung tàu và giá giao ngay sẽ khó có thể tăng trưởng lên mức cao như hồi 2022.

Thị trường tàu container trong nửa cuối năm 2023 được dự báo sẽ diễn biến chậm do số lượng tàu đóng mới được giao mở mức cao (120 tàu), trong bối cảnh nhu cầu vận chuyển hàng hoá thấp như hiện nay sẽ xảy ra tình trạng dư thừa nguồn cung. Các hãng tàu được cho là sẽ tiếp tục giảm giá cước vận chuyển như trong nửa đầu năm để đảm bảo hoạt động của đội tàu.

Còn ông Vũ Ngọc Sơn, cựu Chủ tịch Hải An nhận định thị trường vận tải container đang bắt đầu phục hồi sau giai đoạn khó khăn. Đáy của thị trường vận tải đã là tháng 2 năm nay. Giá cước vận tải giao nhanh hiện nay đã về bằng trước đại dịch. Còn từ tháng 4 giá cho thuê tàu đã tăng 15% so với mức đáy hồi tháng hai. Ví dụ như giá thuê tàu 1.700 TEU hồi tháng hai chỉ khoảng 14.000 USD, nhưng hiện tại đã tăng lên mức 16.500-17.000 USD.

Còn ở thị trường vận tải, sự dư thừa tàu đang xảy ra tại thị trường nội địa. Năm ngoái khi giá cước lên cao nhiêu doanh nghiệp đã cho thuê tàu và đến cuối năm hết hợp đồng số lượng tàu đó lại tiếp tục chạy các tuyến trong nước, gây ra sự dư cung.

Điều này đã khiến giá cước vận tải biển trong nước giảm 60%. Giá cước còn chịu tác động bởi tình hình sản xuất trong nước giảm sút từ cuối năm ngoái. Ông Sơn dự báo thị trường vận tải nội địa từ quý III có thể khởi sắc trở lại.

.png "Lịch sự kiện và tin vắn chứng khoán ngày 29/9/2025")