Ngày 27/3/2023 đã đi vào lịch sử của Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) khi nhà băng này tổ chức lễ ký kết thoả thuận phát hành riêng lẻ 15% vốn điều lệ cho Ngân hàng SMBC (thuộc tập đoàn tài chính SMFG – một trong những định chế tài chính lớn nhất thế giới). Thoả thuận này đã chính thức đưa SMBC trở thành nhà đầu tư chiến lược nước ngoài của VPBank và mang về cho nhà băng này 35,9 nghìn tỷ đồng (tương đương gần 1,5 tỷ USD).

Như vậy, chỉ hai năm sau khi bán 49% vốn FE Credit, VPBank tiếp tục xổ đổ kỷ lục cũ do chính mình tạo nên và xác lập thương vụ M&A lớn nhất lịch sử ngành ngân hàng Việt Nam tính đến thời điểm hiện tại.

Thế nhưng, buổi lễ hoàn tất thỏa thuận phát hành riêng lẻ mang tính lịch sử này lại diễn ra rất nhẹ nhàng và nhanh gọn dù nhận được sự quan tâm đặc biệt của giới truyền thông. Chủ tịch HĐQT VPBank Ngô Chí Dũng, Tổng giám đốc VPBank Nguyễn Đức hay đại diện của đối tác Nhật Bản – ông Tetsuro Imaeda, Phó Tổng giám đốc đồng phụ trách Khối Kinh doanh toàn cầu SMBC, đều có phần phát biểu rất ngắn gọn, khiêm nhường.

Điểm chung trong các bài phát biểu của họ là chia sẻ chân thành về khát vọng phát triển, đóng góp cho sự thịnh vượng của cả 2 quốc gia Việt Nam và Nhật Bản nhân dịp 50 năm quan hệ 2 nước. Thương vụ lịch sử này lại hoàn tất đúng dịp kỷ niệm 30 năm của VPBank, nhưng ngay sau lễ ký kết là buổi làm việc giữa lãnh đạo cấp cao 2 bên chứ không phải những nghi thức xã giao thường thấy.

Có thể nói rằng, mối “lương duyên” giữa SMBC và VPBank có sự xúc tác rất lớn từ “cuộc hôn nhân đổ vỡ” của định chế tài chính đến từ Nhật Bản này với “người cũ” Eximbank.

SMBC trở thành cổ đông chiến lược của Eximbank từ năm 2008 với một thương vụ cũng gây tiếng vang lớn ở thời điểm đó. Nhưng sau hơn 10 năm gắn bó, ngay từ cuối năm 2019, SMBC đã phát đi tín hiệu mệt mỏi với “cuộc chiến vương quyền” suốt gần một thập kỷ giữa các nhóm cổ đông của nhà băng này.

Đỉnh điểm, SMBC đã không cử người tham dự ĐHĐCĐ thường niên 2021 bất thành của Eximbank ngày 27/04/2021. Và đến ngày 18/3/2022, SMBC tuyên bố chấm dứt thỏa thuận liên minh với nhà băng này, đồng thời rút đại diện khỏi HĐQT Eximbank vào tháng 9/2022. Chỉ 4 tháng sau đó, SMBC đã bán ra gần 133 triệu cổ phiếu EIB, chính thức không còn là cổ đông lớn tại nhà băng nhiều ồn ào này.

Quy định của Việt Nam không cho phép một tổ chức nước ngoài làm cổ đông chiến lược lâu dài và quy mô (nắm giữ 15% vốn) cùng lúc tại hai ngân hàng. Chính vì vậy, việc thoái vốn khỏi Eximbank là điều kiện cần để SMBC tiến tới một mối quan hệ lâu dài và sâu sắc với một ngân hàng khác, nhất là khi định chế tài chính này vẫn luôn coi Việt Nam là thị trường quan trọng trong chiến lược “lấy châu Á làm trung tâm” (Asia-centric).

Về phần VPBank, sau cuộc thoái lui của OCBC vào cuối năm 2013, ngân hàng này chưa có cổ đông chiến lược nước ngoài nào thế chỗ. Hơn một thập kỷ qua, VPBank được chi phối bởi một nhóm cổ đông trở về từ Đông u - những người rút vốn tại một số nhà băng khác để tập trung vào đây kể từ năm 2010. Dưới sự dẫn dắt của Chủ tịch Ngô Chí Dũng và các đồng sự, VPBank đã vươn trở thành ngân hàng thương mại hàng đầu Việt Nam và thống lĩnh thị trường tài chính tiêu dùng thông qua “gà đẻ trứng vàng” FE Credit.

Với tham vọng trở thành một tập đoàn tài chính hàng đầu tại Việt Nam và trong khu vực, việc tìm kiếm đối tác chiến lược nước ngoài là một trong những ưu tiên hàng đầu của VPBank; và vị thế cũng như quy mô toàn cầu của SFCG – công ty mẹ của SMBC – sẽ là một hậu phương vững chãi giúp VPBank thực hiện hóa khát vọng của mình.

Sự khớp nối về nhu cầu đã đưa SMBC và VPBank đến gần với nhau và câu chuyện hợp tác chiến lược giữa hai bên cũng đã được thị trường đồn đoán ngay từ cuối năm 2019.

Thực tế, ngay từ năm 2019, VPBank và SMBC cũng đã có những buổi tiếp xúc đầu tiên để đưa ra lộ trình hợp tác toàn diện. Và đến cuối năm 2021, hai bên đã hoàn tất thương vụ chuyển nhượng 49% vốn FE Credit với giá trị lên tới 1,4 tỷ USD – thương vụ được coi là bước đệm mở đường cho SMBC trở thành cổ đông chiến lược của ngân hàng mẹ VPBank.

Tiếp đó, ngày 01/05/2022, VPBank và SMBC đã ký kết biên bản ghi nhớ (MoU) về hợp tác kinh doanh nhằm cung cấp cho khách hàng tại Việt Nam những sản phẩm và dịch vụ chất lượng cao, góp phần phát triển thị trường tài chính Việt Nam. Ngoài ra, trong suốt 2 năm qua, SMBC cũng đứng ra thu xếp hàng trăm triệu USD vốn vay quốc tế cho VPBank, giúp ngân hàng này củng cố thêm năng lực tài chính.

Đến ngày 27/3/2023, sau nhiều chờ đợi, thỏa thuận hợp tác chiến lược giữa hai bên đã chính thức được ký kết, mở ra một chương mới cho hai ông lớn trong ngành ngân hàng Việt Nam và Nhật Bản.

Sáng ngày 27/3/2023, trong phòng họp tầng 9 Tòa nhà VPBank, nơi diễn ra lễ ký kết thỏa thuận chiến lược giữa VPBank và SMBC – cũng là nơi ký kết thương vụ chuyển nhượng 49% vốn FE Credit gần 2 năm trước đó, ông Ngô Chí Dũng, Chủ tịch VPBank đã tái khẳng định vai trò quan trọng của việc hợp tác giữa hai bên.

Theo ông Dũng, trong bối cảnh nền kinh tế thế giới nói chung và Việt Nam nói riêng vẫn còn đối mặt với nhiều thách thức, quyết định trở thành nhà đầu tư chiến lược cho thấy niềm tin rất lớn của SMBC vào năng lực và triển vọng của VPBank, với vị thế là một trong những ngân hàng lớn nhất, có tốc độ tăng trưởng nhanh và bền vững nhất tại thị trường Việt Nam.

“Tất cả sự hợp tác giữa hai bên đều nói lên rằng, giữa hai định chế tài chính đã có sự thấu hiểu, đồng thuận với nhau. Với sự đồng thuận, thấu hiểu lẫn nhau đó, chúng tôi có niềm tin sâu sắc rằng sẽ cùng nhau đưa VPBank vươn lên một tầm vóc mới, đạt được những mục tiêu rất tham vọng trong tương lai”, Chủ tịch VPBank khẳng định.

Ban lãnh đạo VPBank cho biết, khoản đầu tư của SMBC mang lại cho ngân hàng 35,9 nghìn tỷ đồng vốn cấp 1, nâng tổng vốn chủ sở hữu của VPBank từ 103,5 nghìn tỷ đồng lên xấp xỉ 140 nghìn tỷ đồng. Điều này cho phép VPBank có đủ sức mạnh tài chính để nâng cao sản phẩm, dịch vụ tài chính, đáp ứng nhu cầu của mọi phân khúc khách hàng, đặc biệt là những phân khúc trước nay chưa làm mạnh như nhóm khách hàng lớn, FDI...

Với vai trò là cổ đông chiến lược, SMBC cũng sẽ chia sẻ bí quyết, kinh nghiệm về quản trị doanh nghiệp, quản trị rủi ro, chuyển đổi số mà SMBC tích luỹ được trên thị trường toàn cầu. Ngoài ra, với mạng lưới đa quốc gia, vị thế mà SMBC hỗ trợ cho VPBank sẽ giúp ngân hàng tiếp tục huy động vốn thuận lợi hơn trên thị trường quốc tế.

“Mục đích của việc phát hành không chỉ để tăng vốn mà còn hợp tác, học hỏi kinh nghiệm quản trị từ đối tác. Với vốn điều lệ dự kiến đạt gần 80.000 tỷ, VPBank kỳ vọng sẽ được cơ quan quản lý tạo điều kiện cho việc mở rộng hệ sinh thái.”, CEO VPBank Nguyễn Đức Vinh chia sẻ trong một cuộc họp với nhà đầu tư vào năm ngoái.

Về phía SMBC, trong buổi lễ ký kết, phát biểu qua cầu truyền hình trực tuyến từ Nhật Bản, ông Jun Ohta - Chủ tịch kiêm CEO của SMFG – chia sẻ, ông cùng đoàn công tác trong chuyến viếng thăm trụ sở của VPBank hồi tháng 9 năm ngoái đã tận mắt chứng kiến các hoạt động thường nhật tại VPBank, chứng kiến sự phát triển vững chắc của VPBank trong mảng bán lẻ và SME tại trị trường nội địa. Đầu tư vào VPBank, theo đó, là lựa chọn lý tưởng cho SMBC trong chiến lược phát triển tại thị trường Việt Nam nói riêng và châu Á nói chung.

“Mặc dù thế giới hiện nay đang có nhiều bất ổn, song chúng tôi tin tưởng vào sự phát triển của Việt Nam cũng như tin rằng VPBank sẽ trở thành ngân hàng hàng đầu tại Việt Nam trong tương lai, SMBC cam kết sẽ hỗ trợ toàn diện để VPBank hoàn thành mục tiêu này”, vị chủ tịch của SMFG nhấn mạnh.

Thực tế, kỳ vọng SMBC đặt vào VPBank không phải chỉ trong ngắn hạn, mà được gây dựng thành một “điểm chốt” trong chiến lược phát triển lâu dài của định chế tài chính toàn cầu này.

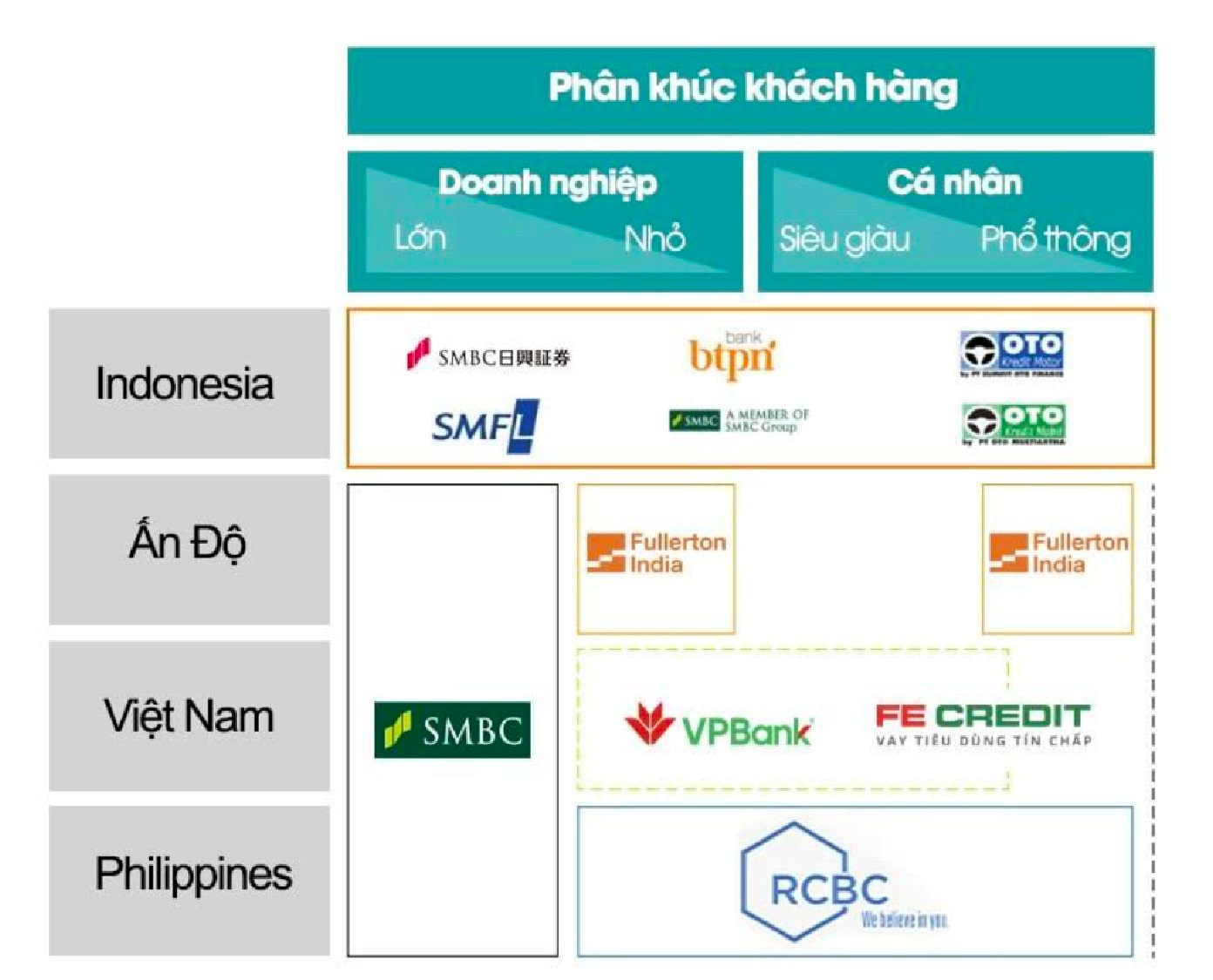

Báo cáo thường niên năm 2022 của SMBC có một chi tiết khá thú vị khi “ông lớn” này đã trực quan hóa vai trò của VPBank và FE Credit trong chiến lược phát triển tại thị trường châu Á. Cụ thể, SMBC miêu tả “phụ trách” khách hàng lớn, trong khi các phân khúc khách hàng doanh nghiệp nhỏ, cá nhân (siêu giàu và phổ thông) được “phủ sóng” bởi các “mảnh ghép” VPBank và FE Credit.

Bên cạnh đó, khoản đầu tư vào VPBank cũng đánh dấu 1 thập kỷ SMBC công bố chiến lược phát triển với khẩu hiệu ‘lấy châu Á làm trung tâm’ (Asia-centric). Thông qua việc tham gia đầy đủ vào các hoạt động ngân hàng (bao gồm ngân hàng bán lẻ) và các mảng kinh doanh bắt nguồn từ các nền kinh tế địa phương, SMBC đang theo đuổi chiến lược gọi là ‘multi-franchise strategy’ (tạm dịch: đa quyền kinh doanh) để ‘nhân bản’ các ngân hàng đối tác thành các SMBC Group thứ 2 và thứ 3.

“Những khoản đầu tư này sẽ là nền tảng cho sự phát triển tại Châu Á của SMBC trong tương lai”, Báo cáo của SMBC nhấn mạnh.

Với giá chuyển nhượng 30.159 đồng/cổ phiếu – cao hơn khoảng 45% thị giá VPB trên sàn chứng khoán tại thời điểm ký kết thương vụ, SMBC định giá toàn ngân hàng VPBank ở mức 10 tỷ USD, cao hơn nhiều giá trị thị trường của hai “ông lớn” khối quốc doanh BIDV (9 tỷ USD) và VietinBank (6 tỷ USD). Điều này cho thấy những kỳ vọng rất lớn của cổ đông chiến lược này đối với tiềm năng phát triển của VPBank trong thời gian tới.

Đánh giá về thương vụ lịch sử giữa VPBank và SMBC, tờ Nikkei nhận định, mặc dù các ngân hàng quốc doanh có quy mô lớn hơn, nhưng Sumitomo Mitsui quyết định chọn VPBank bởi ngân hàng này là một đối tác kinh doanh hấp dẫn. Công nghệ, chuyển đổi số, hay dịch vụ kỹ thuật số cho cá nhân là một trong những thế mạnh của VPBank và ưu điểm này tương đồng với một số ngân hàng "ưa thích" của SMBC trong khu vực.

Đồng thời, VPBank cũng duy trì được tốc độ tăng trưởng cao liên tục thời gian gần đây. Lợi nhuận của ngân hàng tăng 55% trong năm trước. "Hoạt động cho vay của VPBank đang tăng nhanh với biên lợi nhuận cho vay của ngân hàng này cũng cao so với các ngân hàng Việt Nam khác", Nikkei bình luận trong bài viết mới đây.

Trong báo cáo xếp hạng công bố hồi tháng 4, Moody’s Investors Service (Moody’s) cũng đánh giá cao thương vụ bán 15% cổ phần của VPBank cho SMBC, với ước tính dòng tiền từ thương vụ này sẽ nâng tỷ lệ an toàn vốn của VPBank lên mức gần 19%, cao nhất trong các ngân hàng Moody’s xếp hạng tại Việt Nam.

“Lợi nhuận của VPBank luôn nằm trong top dẫn đầu toàn ngành và đây được coi là thế mạnh của ngân hàng trong hồ sơ xếp hạng tín nhiệm,” Moody’s viết trong báo cáo.

Tuy nhiên, lợi ích từ thương vụ hợp tác với SMBC được giới quan sát nhận định còn nhiều hơn thế khi khoản đầu tư từ SMBC giúp nâng tổng vốn chủ sở hữu của VPBank từ 103.500 tỷ đồng lên xấp xỉ 140.000 tỷ đồng, đứng thứ hai trong ngành ngân hàng, sau Vietcombank. Trong hoạt động ngân hàng, vốn chủ sở hữu càng lớn, lợi thế cạnh tranh về chi phí vốn, hệ số an toàn vốn và khả năng đáp ứng nhu cầu tài chính của khách hàng càng cao.

Trước hết, với tiềm lực tài chính được tăng cường từ thương vụ bán vốn thành công sẽ giúp VPBank bổ sung nguồn lực, giảm bớt áp lực lên chi phí vốn tạo ra lợi thế cạnh tranh so với các nhà băng khác.

Đồng thời, nền tảng vốn sau thỏa thuận với SMBC có thể giúp VPBank hoàn thiện mảnh ghép còn thiếu trong hoạt động là nhóm các doanh nghiệp lớn, tập đoàn đa quốc gia, doanh nghiệp FDI – những khách hàng lớn đến siêu lớn mà trước nay gần như thị phần thuộc về nhóm các ngân hàng quốc doanh.

Rào cản lớn nhất trong việc tham gia phân khúc thị trường này là quy mô vốn tự có. Theo quy định trong Luật các tổ chức tín dụng, tổng mức dư nợ cấp tín dụng đối với một khách hàng hiện tại không được vượt quá 15% vốn tự có của ngân hàng. Tổng dư nợ tín dụng đối với một khách hàng và người có liên quan không được vượt quá 25% vốn tự có.

Nhóm phân tích từ Công ty Chứng khoán KB Việt Nam (KBSV) đánh giá, việc cải thiện nguồn vốn cấp 1, qua đó nâng tỷ lệ an toàn vốn CAR lên mức cao hơn sẽ giúp VPBank đáp ứng được room tăng trưởng tín dụng lớn. Ngoài ra, hợp tác chiến lược với SMFG là cơ hội để VPBank có thể tiếp cận các nguồn vốn vay offshore chi phí thấp trong tương lai, qua đó cải thiện NIM của ngân hàng. Đồng thời, VPBank sẽ có thế mạnh khai thác tệp khách hàng FDI có mối quan hệ với SMFG.

"Với vị thế là một trong ba tập đoàn tài chính ngân hàng lớn nhất Nhật Bản, SMBC sẽ có những đóng góp quan trọng để cải thiện hiệu quả hoạt động kinh doanh của VPBank trong dài hạn", KBSV nhận định.

Còn Chứng khoán VNDirect cho rằng, thỏa thuận chiến lược sẽ giúp VPBank thắt chặt và cải thiện hơn nữa quan hệ hợp tác của ngân hàng với SMFG. "Qua đó, tập đoàn tài chính Nhật có thể giúp VPBank cải thiện các quy trình, quy chế trong quản trị ngân hàng cũng như giúp cung cấp các nguồn vốn có giá rẻ từ nước ngoài.

Trên cơ sở nguồn lực tài chính dồi dào, VNDirect cũng kỳ vọng VPBank sẽ có thể tiếp tục đầu tư mạnh hơn vào các sản phẩm và năng lực mới, ví dụ như VPBank Securities ở mảng chứng khoán hay OPES ở mảng bảo hiểm phi nhân thọ.

Với một "hậu phương" như SMFG - xếp hạng 12 trên 100 ngân hàng lớn nhất toàn cầu về tổng tài sản, cùng với quy mô vốn được nâng cao, VPBank giờ đây được giới phân tích xếp "ngang tầm" với nhóm bốn ngân hàng quốc doanh, hay còn gọi là nhóm Big 4.

"Có lẽ thị trường nên nghĩ đến những khái niệm mới về nhóm ngân hàng top đầu thị trường, chẳng hạn Big 4+1", trưởng phòng tư vấn một công ty chứng khoán tại Hà Nội bình luận.

.jpg "Từ ngày mai, loạt ngân hàng áp dụng quy định mới: Liên quan đến các giao dịch chuyển tiền từ 10 triệu đồng")