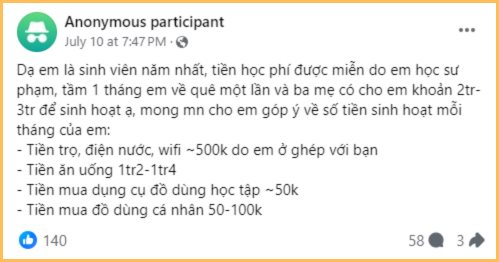

Cách đây chưa lâu, trong một cộng đồng chia sẻ kinh nghiệm tiết kiệm, kiến thức quản lý tài chính cá nhân, một bạn sinh viên năm nhất đã liệt kê lại các khoản chi của mình và đặt ra câu hỏi: Liệu có khoản nào nên cắt giảm hay không?

Đây vốn là một thắc mắc không có gì mới hay đáng bàn. Thậm chí còn rất đáng hoan nghênh vì ở độ tuổi 18-19, không phải ai cũng có tư duy, mục tiêu tiết kiệm. Tuy nhiên, trường hợp của bạn sinh viên này thì khác.

Mỗi tháng chỉ tiêu 2 triệu, quyết không “động” vào tiền trợ cấp sinh viên

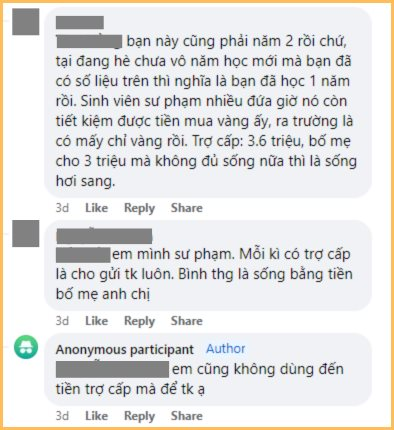

Theo lời chia sẻ của bạn sinh viên này, mỗi tháng bạn được bố mẹ cho 2-3 triệu để trang trải cuộc sống. Ngoài ra, vì đang là sinh viên Sư phạm nên mỗi tháng, bạn đều được nhận trợ cấp số tiền 3,6 triệu đồng.

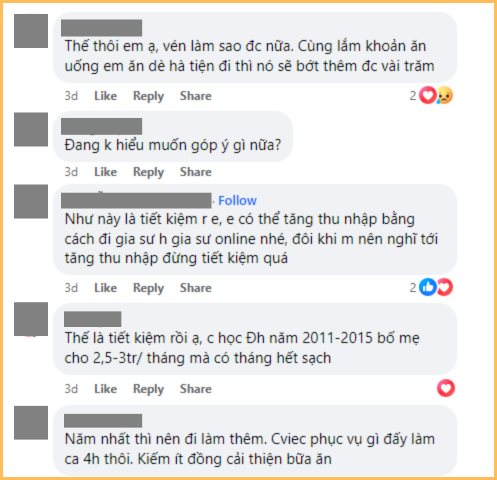

Trong phần bình luận của bài đăng, mọi người đều khuyên bạn sinh viên này không nên cắt giảm khoản chi nào nữa, bởi từng khoản đều đã đang ở ngưỡng tối thiểu. Cắt giảm thêm cũng chỉ tiết kiệm được khoảng vài trăm ngàn là cùng, nhưng đổi lại, chất lượng cuộc sống và sức khỏe sẽ bị ảnh hưởng, tựu trung là không đáng.

Thay vì chăm chăm nghĩ cách giảm chi, tìm cách tăng thu nhập mới là suy nghĩ đúng đắn trong hoàn cảnh này. Bản thân bạn là sinh viên sư phạm, việc đi dạy gia sư không chỉ là công việc làm thêm tạo ra thu nhập, mà còn chính là một cách trau dồi kỹ năng, nghiệp vụ sư phạm.

3 khoản chi không nên cắt giảm, thậm chí còn phải đầu tư mạnh tay khi là sinh viên

Suy nghĩ về mục tiêu tiết kiệm từ thời còn sinh viên là tốt. Dẫu vậy, bạn cũng không nên coi việc tiết kiệm là mục tiêu lớn nhất trong 4-6 năm trên giảng đường. Bởi lúc này, việc trau dồi kiến thức cũng như các kỹ năng phục vụ cho công việc sau này mới là điều quan trọng nhất.

Thử nghĩ xem, tốt nghiệp Đại học bằng Giỏi - Xuất sắc, có mấy chục - 100 triệu khi ra trường mà CV trống hoác, kinh nghiệm thực tập không có, ngoại ngữ cũng lẹt đẹt, hành trình tìm một công việc ổn định sẽ trắc trở, khó khăn hơn nhiều.

Bởi vậy, dù nghiêm túc với mục tiêu tiết kiệm, bạn cũng không nên tiếc tiền cho 3 khoản chi dưới đây. Nếu gia đình không quá dư dả để hỗ trợ, hãy đi làm thêm, kiếm tiền để tự trang trải cho 3 khoản này.

1 - Học thêm ngoại ngữ

Ngày xưa, tiếng Anh có thể được coi là “ngôn ngữ thứ 2” nhưng bây giờ, chuyện ấy không còn đúng nữa, vì gần như bạn trẻ nào cũng có khả năng đọc hiểu, giao tiếp thành thạo tiếng Anh rồi.

Nếu cảm thấy bản thân chưa tự tin với kỹ năng giao tiếp, đọc hiểu tiếng Anh, bạn có thể đi học thêm hoặc học online tại nhà trên các website như Coursera, Udemy,... Việc thông thạo 4 kỹ năng Listening - Speaking - Writing - Reading không chỉ là lợi thế khi đi xin việc, apply học bổng, mà còn giúp bạn có cơ hội tiếp cận với “kho tàng” tài liệu, kiến thức trên mạng đấy.

Nếu đã tự tin với vốn Tiếng Anh của bản thân, việc học thêm một ngôn ngữ mới ngay từ khi sinh viên chắc chắn sẽ giúp bạn “gấp đôi” lợi thế khi xin việc. Đừng đợi đến lúc đi làm rồi mới đi học thêm ngoại ngữ! Lúc ấy, áp lực công việc, áp lực cơm áo gạo tiền có thể khiến bạn phân tâm, xao nhãng chuyện học hành. Vừa đi làm fulltime, vừa đi học chưa bao giờ là chuyện đơn giản.

2 - Chi phí kết bạn, giao lưu, mở rộng mối quan hệ

Thực ra cũng chỉ là một bữa ăn ngoài hoặc một chầu cà phê trị giá vài trăm ngàn. Nhiều người có thể cảm thấy… đây là khoản chi không đáng, nên cắt giảm thì hơn. Suy nghĩ ấy có thể đúng nếu ngày nào bạn cũng lê la hàng quán và nói những câu chuyện phiếm cho vui chứ chẳng có mục đích gì khác. Nhưng nếu đó là những buổi hẹn với anh chị khóa trên hay người mentor trực tiếp tại nơi bạn đang làm thêm, đừng tiếc tiền mà từ chối không đi.

Không phải tự nhiên mà người ta lại bảo “học thầy không tày học bạn”. Giao lưu kết bạn để học hỏi và mở rộng mối quan hệ cũng là một cách trau dồi kiến thức, kinh nghiệm sống, đồng thời tìm được công việc làm thêm uy tín, không lo lừa đảo. Chứ cứ ru rú trong phòng trọ quanh năm suốt tháng, chẳng giao thiệp với ai, tiết kiệm thì cũng tiết kiệm được vài trăm - 1 triệu, nhưng không đáng!

3 - Học cách đầu tư, quản lý tài chính cá nhân

Chưa kiếm ra tiền, vẫn còn đang lo ăn từng bữa mà đã tính chuyện đầu tư, quản lý tài chính cá nhân, liệu có xa vời, viển vông quá không? Câu trả lời chắc chắn là không!

Việc học nói chung không bao giờ là thừa. Học đầu tư, quản lý tài chính cá nhân cũng không phải ngoại lệ. Học kiến thức này càng sớm, rủi ro dính bẫy lạm phát lối sống càng giảm. Chưa kể, có tư duy đầu tư và quản lý tài chính, đến khi kiếm được tiền, bạn sẽ biết cách để tiền đẻ ra tiền theo hướng an toàn, ít rủi ro nhất.

Nếu chưa có đủ tài chính để tham gia các khóa học đầu tư, quản lý tài chính cá nhân, bạn có thể tự học bằng việc đọc sách hoặc tham khảo các kiến thức miễn phí, sẵn có trên mạng.

Nguyên tắc cơ bản trong đầu tư (Tác giả: Gerard Do) và Kỹ Năng Quản Lý Tài Chính Cá Nhân Trong 30 Ngày: Công Thức Chủ Động Tài Chính (Tác giả: Ashley Feinstein Gerstley) là 2 cuốn sách dễ đọc, dễ hiểu mà bạn có thể tham khảo để bắt đầu hành trình trau dồi những kiến thức cơ bản nhất về đầu tư, quản lý tài chính cá nhân.

.jpg "CEO SSIAM: Tất cả nhà đầu tư rời khỏi thị trường chứng khoán Việt Nam đã bỏ lỡ cơ hội")

.png "Một cổ phiếu VN30 ngược dòng lên sát đỉnh lịch sử trong ngày thị trường giảm sâu")

.png "Giữa thời \"bão\" giá xăng dầu, một công ty tuyên bố sẽ sản xuất nhiên liệu từ \"nước lã và khí trời\"")

.jpg "Vinhomes (VHM) tung ưu đãi 5 năm lãi suất thấp cho người mua nhà giữa cơn bão lãi suất")

.png "Công an phát cảnh báo liên quan đến ‘kết quả bầu cử rò rỉ’")