Tại Việt Nam, Luật Quản lý Thuế 108/2025/QH15 và quá trình chuyển đổi số ngành thuế đang tạo ra một môi trường mới, nơi dữ liệu, quản trị và trách nhiệm giải trình trở thành những từ khóa trung tâm. Trong bối cảnh đó, vai trò của Lãnh đạo Thuế đang được định nghĩa lại như thế nào? Ông Bùi Tuấn Minh - Phó Tổng Giám đốc phụ trách Dịch vụ Tư vấn Thuế và Pháp lý, Deloitte Việt Nam đã có những chia sẻ với chúng tôi về chủ đề này.

Nếu phải chọn một thông điệp quan trọng nhất từ các nghiên cứu toàn cầu của Deloitte năm 2025, ông sẽ mô tả sự thay đổi của môi trường thuế hiện nay ra sao? Điều gì đang khiến chức năng thuế trở thành một chủ đề chiến lược đối với doanh nghiệp?

Hai trong số các nghiên cứu đáng chú ý của Deloitte năm 2025 là khảo sát Chính sách Thuế Toàn cầu và khảo sát Xu hướng Chuyển đổi Thuế. Hai khảo sát quy mô lớn này hội tụ ở một thông điệp nhất quán: thuế đã không còn là câu chuyện đơn thuần xoay quanh riêng vấn đề tuân thủ.

Khảo sát Chính sách Thuế Toàn cầu 2025, thực hiện với hơn 1.100 lãnh đạo thuế và tài chính tại 28 quốc gia, cho thấy minh bạch thuế là ưu tiên số một trong 5 trụ cột xu thế chính sách thuế toàn cầu – xếp hạng cao nhất liên tiếp hai năm liền. Đáng chú ý, 82% lãnh đạo dự báo sẽ có thêm yêu cầu công bố thông tin thuế ra công chúng trong hai đến ba năm tới.

Một con số khác đáng suy ngẫm: tỷ lệ lãnh đạo tin rằng công tác tự động hóa và số hóa (như e-invoicing) sẽ giúp cho việc tuân thủ trở nên đơn giản hơn đã giảm từ 59% (năm 2024) xuống còn 40% (năm 2025), trong khi tỷ lệ dự báo “tuân thủ phức tạp hơn” lại tăng từ 10% lên 26% chỉ trong một năm. Nói cách khác, áp lực lên công tác quản trị thuế của doanh nghiệp đang gia tăng chứ không hề giảm bớt.

Cùng lúc, khảo sát Xu hướng Chuyển đổi Thuế 2025 với 1.000 lãnh đạo thuế và tài chính cho biết 45% lãnh đạo xem kỹ năng về trí tuệ nhân tạo (AI) là ưu tiên hàng đầu trong hai năm tới. Đáng chú ý hơn là 57% đã coi kỹ năng AI là “thiết yếu” cho đội ngũ thuế ngay hôm nay – và con số này sẽ tăng lên 82% trong 2-3 năm tới, thậm chí 94% trong 4-5 năm tới. Tốc độ thay đổi nhanh kỷ lục này cho thấy đây không còn là xu hướng của tương lai – đây là thực tế đang diễn ra từng ngày.

Trong bối cảnh đó, vai trò của Lãnh đạo Thuế trong doanh nghiệp đang thay đổi ra sao?

Trước đây, bộ phận thuế thường được nhìn như nơi xử lý nghĩa vụ tuân thủ. Trong nhiều trường hợp, bộ phận thuế tham gia ở giai đoạn sau, khi các chiến lược, quyết định kinh doanh lớn đã cơ bản được định hình trong doanh nghiệp.

Ngày nay, nhiều lực đẩy đồng thời (yêu cầu về minh bạch dữ liệu xuyên biên giới, rủi ro về uy tín liên quan đến thuế, quản trị dựa trên dữ liệu) đang đưa chủ đề thuế sớm lên bàn của Hội đồng Quản trị. Một thương vụ mua bán, sáp nhập doanh nghiệp, một thay đổi cấu trúc đầu tư hay thay đổi chuỗi cung ứng đều chịu ảnh hưởng thuế ở tầm chiến lược.

Theo khảo sát Xu hướng Chuyển đổi Thuế, trong hai năm qua, 49% doanh nghiệp đã bổ sung vai trò Lãnh đạo Chuyển đổi Thuế (Tax Transformation Lead), cho thấy sự thay đổi về vận hành, dữ liệu và công nghệ đang là ưu tiên cốt lõi của bộ phận thuế.

Lãnh đạo Thuế giờ đây đang dần trở thành đối tác chiến lược của Hội đồng Quản trị và Ban Điều hành thay vì chỉ là người chuẩn bị tờ khai.

Trên thực tế tại Việt Nam, nhiều doanh nghiệp vẫn nhìn bộ phận thuế chủ yếu qua lăng kính tuân thủ và hồ sơ. Theo ông, vì sao cách nhìn này cần thay đổi và đâu là những tín hiệu cho thấy sự chuyển dịch đã bắt đầu?

Quan sát này có phần đúng và theo tôi đây chính là cơ hội. Tại nhiều doanh nghiệp, thuế vẫn chủ yếu được nhìn nhận ở góc độ tuân thủ, điều này dễ hiểu khi đặt vào bối cảnh vừa qua. Đây cũng chính là dư địa để vai trò của lãnh đạo thuế được nâng tầm trong thời gian tới. Điều rất đáng ghi nhận là chính cơ quan thuế Việt Nam đang dẫn dắt sự thay đổi tư duy ấy.

Trong vài tháng gần đây, ngành thuế đã phát đi những thông điệp rất quan trọng: chuyển từ tư duy “thu ngân sách” sang “quản trị nguồn thu”, lấy người nộp thuế làm trung tâm để phục vụ, và đẩy mạnh quản trị bằng dữ liệu. Trong bối cảnh hầu hết các doanh nghiệp đã và đang sử dụng dịch vụ khai thuế điện tử, cùng với việc Luật Quản lý Thuế 108/2025/QH15 có hiệu lực từ ngày 1/7/2026 và việc tiếp tục cắt giảm các thủ tục hành chính, đây là tín hiệu rõ ràng rằng cơ quan quản lý đang chủ động định hình lại quan hệ với cộng đồng doanh nghiệp.

Khi cơ quan thuế đã chuyển sang vai trò đối tác, doanh nghiệp không thể tiếp tục giữ Lãnh đạo Thuế trong vai trò người tuân thủ đơn thuần. Khảo sát Xu hướng Chuyển đổi Thuế kết luận bằng nhận định: “Cuối cùng thì Thuế cũng có ghế (trong Ban lãnh đạo)” – thừa nhận một thực tế mới cả trên thế giới và ở Việt Nam, trong đó các Lãnh đạo Thuế cần có và buộc phải có chức năng và trách nhiệm cao hơn trong cơ cấu quản trị. Cách nhìn về bộ phận thuế vì vậy cũng sẽ cần thay đổi tương xứng.

Những xu thế toàn cầu đó tác động cụ thể thế nào tới Việt Nam?

Tôi xin nêu ba tác động rõ nhất.

Thứ nhất, về minh bạch. Khi các tập đoàn trên thế giới ngày càng phải công bố thông tin thuế theo từng quốc gia, số liệu thuế tại công ty con ở Việt Nam cũng trở thành một phần trong bức tranh công bố toàn cầu của họ. Điều này có nghĩa: bộ phận thuế tại Việt Nam của các doanh nghiệp có vốn đầu tư nước ngoài không còn làm việc trong phạm vi nội bộ, mà dữ liệu của họ được sử dụng ở cấp tập đoàn và nhiều khi trong công bố ra công chúng. Mức độ chuẩn xác và sẵn sàng của dữ liệu trở thành yêu cầu bắt buộc.

Thứ hai, về thuế quan và thương mại. Khảo sát của Deloitte cho thấy thuế quan đang nổi lên như một công cụ chính sách mới. 34% doanh nghiệp toàn cầu cho biết họ sẽ bị tác động mạnh nếu hàng rào thương mại gia tăng và 57% bị tác động vừa phải – tức là chín trong mười doanh nghiệp không thể đứng ngoài ảnh hưởng của các hàng rào thương mại mới⁽⁹⁾[3]. Việt Nam là một nền kinh tế có độ mở rất lớn, là trung tâm sản xuất và xuất khẩu của khu vực, nên những biến động về thuế quan và chính sách thương mại quốc tế có tác động trực tiếp đến chiến lược chuỗi cung ứng và cấu trúc đầu tư của các doanh nghiệp tại đây. Đây là vấn đề mà Lãnh đạo Thuế Việt Nam cần theo dõi sát.

Gắn liền với vấn đề thuế quan, Cơ chế Điều chỉnh Biên giới Carbon (CBAM) của Liên minh châu Âu đang trở thành một điểm nóng mà nhiều doanh nghiệp tại Việt Nam chưa chú trọng đúng mức. Khảo sát cho thấy 42% doanh nghiệp toàn cầu đã bị tác động bởi CBAM và 50% dự kiến bị tác động trong 1-2 năm tới⁽¹¹⁾[4]. Với việc Việt Nam là một trong những thị trường xuất khẩu lớn vào EU, đặc biệt trong các ngành thép, nhôm, phân bón, xi măng – những mặt hàng nằm trong phạm vi điều chỉnh ban đầu của CBAM – thì đây là vấn đề cần được đưa vào chương trình nghị sự của Lãnh đạo Thuế và CFO ngay từ hôm nay.

Thứ ba, về số hóa. Xu thế cơ quan thuế toàn cầu yêu cầu dữ liệu chi tiết theo thời gian thực trùng khớp hoàn toàn với lộ trình của Việt Nam, bao gồm hóa đơn điện tử, hệ thống thuế điện tử, và Luật Quản lý Thuế 108/2025/QH15. Điều đáng mừng là về phương diện này, Việt Nam không đi sau, mà đang đi cùng nhịp với thế giới. 86% doanh nghiệp toàn cầu ghi nhận có sự chuyển động thực chất về phía Quản lý thuế (Tax administration) 3.0 – mô hình quản trị thuế số hóa toàn diện mà Việt Nam đang hướng tới.

Tôi cũng muốn nhấn mạnh rằng những xu thế này không chỉ liên quan đến doanh nghiệp có vốn đầu tư nước ngoài. Với các doanh nghiệp tư nhân Việt Nam, nhiều đơn vị đang lớn nhanh, huy động vốn quốc tế, niêm yết, hoặc vươn ra thị trường khu vực – thì cách quản trị thuế và mức độ minh bạch ngày càng trở thành một yếu tố cạnh tranh và là một điều kiện để tiếp cận nhà đầu tư. Đây cũng là nhóm có nhiều dư địa nhất để nâng tầm vai trò của thuế, nhất là trong bối cảnh Nhà nước đang đặt khu vực kinh tế tư nhân vào vị trí trung tâm của tăng trưởng.

Với các doanh nghiệp nhà nước – vốn là những người nộp thuế lớn và chịu sự giám sát từ nhiều phía, bao gồm cơ quan thuế, kiểm toán nhà nước và đại diện chủ sở hữu – thì quản trị thuế tốt là một phần của trách nhiệm giải trình công khai. Khi các doanh nghiệp này tham gia sâu hơn vào chuỗi giá trị toàn cầu và hợp tác với đối tác quốc tế, các chuẩn mực thuế quốc tế cũng ngày càng hiện diện trong hoạt động của họ.

Trong bối cảnh vai trò của thuế đang mở rộng, ông có những khuyến nghị nào dành cho các Lãnh đạo Thuế tại Việt Nam để chuẩn bị cho giai đoạn mới?

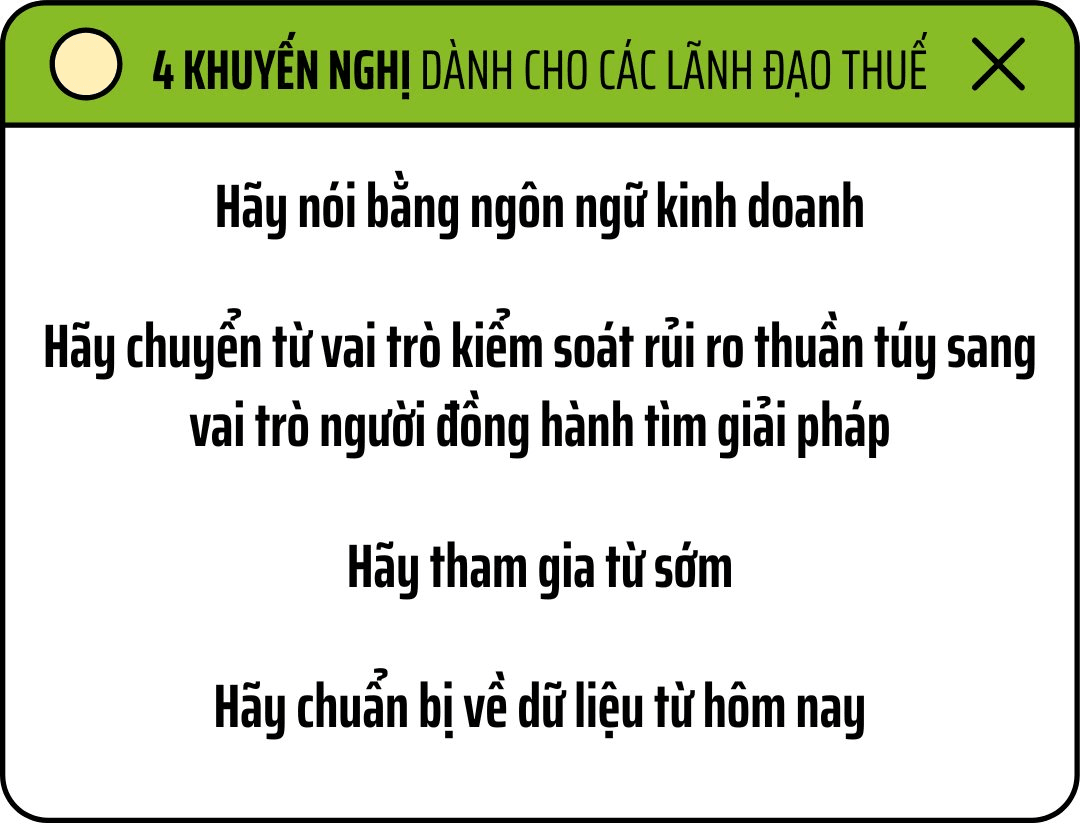

Tôi xin đề xuất bốn điều thực tế.

Thứ nhất, hãy nói bằng ngôn ngữ kinh doanh. Khi trao đổi ở cấp lãnh đạo cao nhất, điều tạo nên sức thuyết phục là khả năng kết nối vấn đề thuế với những thước đo mà Hội đồng Quản trị và Ban Điều hành sử dụng trong điều hành hằng ngày – dòng tiền, lợi nhuận sau thuế, mức độ rủi ro và giá trị thương vụ. Một vấn đề thuế khi được trình bày bằng ngôn ngữ tài chính và chiến lược thường dễ được tiếp nhận và chuyển hóa thành hành động hơn so với khi chỉ trình bày bằng thuật ngữ thuế.

Thứ hai, hãy chuyển từ vai trò kiểm soát rủi ro thuần túy sang vai trò người đồng hành tìm giải pháp. Thay vì dừng lại ở việc chỉ ra rủi ro, hãy trình bày các phương án khả thi trước mỗi quyết định lớn của Hội đồng Quản trị và Ban Điều hành, cùng với cơ hội và chi phí tuân thủ cần cân nhắc. Đó là khác biệt giữa một Lãnh đạo Thuế có tiếng nói và một Lãnh đạo Thuế chưa có.

Thứ ba, hãy tham gia từ sớm. Lãnh đạo Thuế có ảnh hưởng là người sẽ được tham vấn và tham gia vào quá trình ra quyết định trước khi quyết định được đưa ra, chứ không phải người được gọi đến để xử lý hậu quả của quyết định. Cách duy nhất để được mời từ sớm là chứng minh giá trị ở những thời điểm quan trọng – một thương vụ lớn, một thay đổi cấu trúc, hay một vụ việc tranh chấp thuế phức tạp.

Thứ tư, hãy chuẩn bị về dữ liệu từ hôm nay. Khi cơ quan thuế chuyển sang quản trị bằng dữ liệu thời gian thực, dữ liệu thuế không sẵn sàng sẽ trở thành điểm yếu rủi ro. Khả năng cung cấp dữ liệu thuế nhanh chóng, chính xác, và có thể phân tích – với cơ quan thuế, với tập đoàn mẹ, và khi cần, với công chúng – là năng lực cạnh tranh mà Lãnh đạo Thuế cần xây dựng và chính là giá trị có thể chứng minh ở thời điểm quan trọng.

.jpg "Giá vàng SJC, vàng nhẫn trơn ngày 3/8 tại SJC, DOJI, PNJ, Bảo Tín Minh Châu, Bảo Tín Mạnh Hải,...")

.jpg "“Từ nay, chung cư không còn là tích sản, mà là tiêu sản”")

.png "Phú Quốc sắp có khu nhà ở xã hội \"tiêu chuẩn Singapore\" quy mô 55 ha")